サカタのタネの決算内容を3分で解説!

今回はサカタのタネの決算内容について見ていきます。

種苗業界で日本のトップに位置するこの会社、まだまだその成長は続いているようです。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+14.8%の887億円と増収・過去最高となりました。

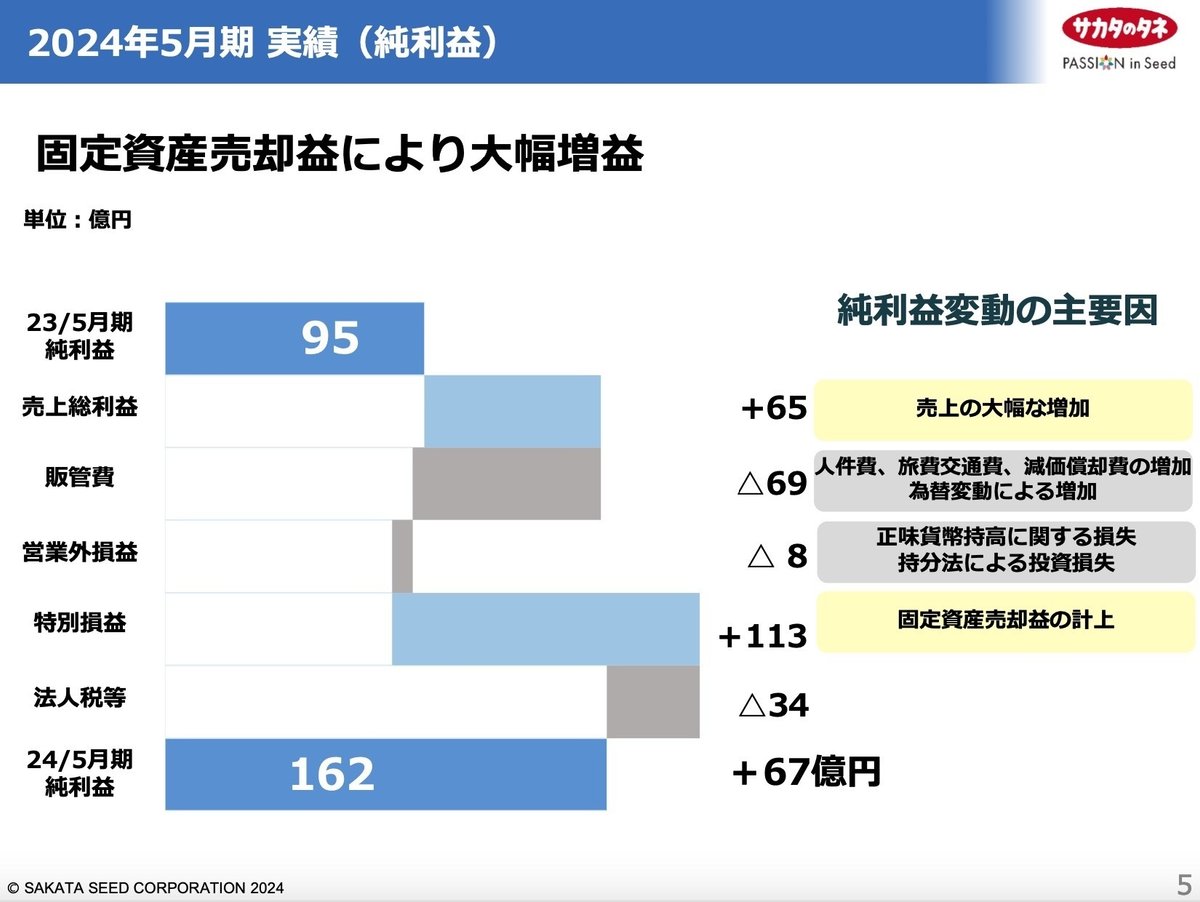

営業利益は前年比△3.9%の105億円、当期純利益は+70.3%の162億円と過去最高となりました。

海外卸売事業が業績を牽引し、売上高は堅調に推移しました。

また利益面では、人件費や研究開発費用などが増加したことも影響し、営業利益は減益となりましたが、固定資産売却益の影響で、当期純利益は過去最高となりました。

それでは内容について見ていきましょう。

地域別の売上高を見ると、日本以外の海外では全ての地域で増収となりました。ただ増収金額は114億円ですが、そのうち為替影響が+72億円含まれています。

為替影響を除いても増収とはなりますが、為替の影響の大きさを見て取れる内容となっています。

日本での売上高は前年比△1.7%の減収となりました。

品目別で見ると、野菜種子はホウレンソウが減少しましたが、「王様トマト」シリーズの20周年キャンペーンを大規模展開したトマトや、スイートコーン、ネギ、ブロッコリーが増加し、前年比増収となりました。

花種子はマリ ーゴールド、ヒマワリ、ジニアが増加しましたが、トルコギキョウ、パンジーが減少し、前年比微減となりました。

農園芸資材は、暖冬傾向により被覆資材の売上が伸びなかったことや、一部商品で値上がり前の早期調達需要の反動減となったことなどから、前年比減収となりました。

海外売上では、野菜種子のブロッコリーはアジアで減収となったものの、欧州・中近東で大幅に増加したほか、北中米と南米でも増加しました。

トマトは欧州・中近東、南米、アジアで、ペッパーは南米、北中米、欧州・中近東で増加しました。

また、北中米のスイカ、欧州・中近東のキュウリ、南米のカボチャなどが大幅に増加しました。

花種子ではトルコギキョウは、アジア、欧州で大きく増加しました。

ヒマワリは、すべての地域で前年比大幅な増収となりました。

また、カンパニュラとストックの切り花種子も大幅に増加しました。

売上高は堅調に推移した一方で、販管費は前年比+18.8%、金額にして69億円と大幅に増加しました。

ほとんどの費目が増加していますが、中でも人件費の増加が一番大きく、+39億円増加しており全体増加金額の半分以上を占めています。

またこの39億円の増加のうち為替影響が17億円を占めており、売上高での触れましたその為替の影響力を、ここでも垣間見ることになりました。

では2025年5月期の業績予想に関しても概要を見ておきましょう。

売上高は前年比+5.4%の935億円、営業利益は+4.8%の110億円と増収増益の見通しです。

日本を含め全地域で売上高が増加する見込みで、品目としては野菜種子が好調に推移する計画となっています。

また将来の成長に向けた知財・人財強化などを計画し、販管費の人件費や研究開発費は増加する予定です。

それでも売上高の増加などがあるため、営業利益ベースでは増益できる見込みです。

2.BSの状況

次はBSの状況ついて見ていきましょう。

総資産としては前年末から+320億円増加しました。

流動資産では+207億円増加しましたが、そのうち現預金で+81億円の増加が見られました。この点に関してはあとのCFの状況で見ていきます。

それ以外では商品や仕掛品などの棚卸資産で+84億円の増加がありました。

これは売上高が前年比で増加したことが影響していると考えられます。

固定資産に関しては+112億円増加しましたが、そのうち有形固定資産で+54億円の増加が見られました。

これはサカタ・シード・アメリカの本社移転やオフィスおよび倉庫の拡張などの設備投資で80億円を投じた結果となります。

これ以外では投資有価証券で+34億円の増加がありましたが、これはここ最近の株式市場の好調さが反映されています。

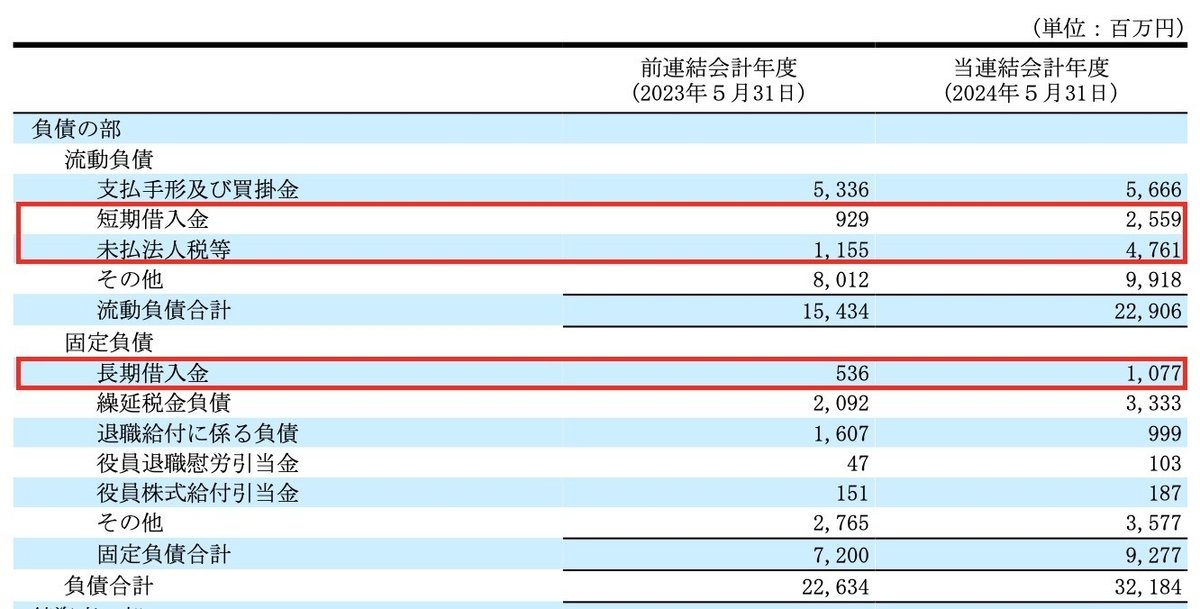

負債に関しては+95億円増加しましたが、そのうち短期・長期借入金で+21億円の増加がありました。

これは設備投資資金のための借入金増加かと考えられます。

あとは利益増加に伴い未払法人税等が+36億円増加しています。

純資産に関しては+224億円増加しましたが、内訳としては当期純利益の+161億円、剰余金配当の△26億円など毎年発生する項目となります。

あとそれ以外では今回は為替影響による「為替換算調整勘定」で+76億円と大きな増加要因がありました。

PLでもありましたが、このBSでも為替の影響力の大きさを知ることになりました。

3.CFの状況

次はCFの状況について見ていきましょう。

CF全体としては前年末から△0.6億円の減少となりました。

先程BSで見た現預金の増加+81億円と大きく異なりますが、これはBS上の現預金とCFの現金同等物の範囲の違いによるものです。

預入期間が3ヶ月を超える定期預金はCFの現金同等物の対象外になり、これがBS上の現預金との大きな差額を生んでいます。

ではCFの内訳についてですが、営業CFで+69億円、投資CFで△42億円、財務CFで△42億円という内容です。

営業CFに関しては税引間利益で+225億円としっかり稼げており問題ありません。ただ棚卸資産が増加した影響が△42億円ありますので、この点は今後在庫が増加傾向にならないよう注意が必要です。

投資CFに関しては、先程触れた「預入期間が3ヶ月を超える定期預金」の影響△73億円含まれています。

また今回は固定資産の売却で+131億円の収入がありました。

有形・無形固定資産の取得で△72億円の支出がありましたが、これはアメリカ本社移転やオフィス・倉庫の拡張に対する投資となります。

投資金額もここ数年増加傾向にあり、積極的に投資を継続していることが分かります。

財務CFに関しては、自己株式取得で△18億円、配当金支払いで△26億円と株主還元を意識した支出が主な内容です。

配当金は業績を加味した上でここ数年増加してきており、この5年間で+32円/株増加しました。

次年度は今回と同額の65円/株で据え置きの予定です。

4.まとめ

最後に全体のまとめです。

財務三表全て良好な結果となっています。

また年初からの株価推移は以下のようになっていますので、ご参考までにご覧ください。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ