GMOペイメントゲートウェイの決算内容を3分で解説!

今回はGMOペイメントゲートウェイの決算内容について見ていきましょう。決済代行サービスの業界シェアで国内No.1を走っているこの会社、その決算内容は好調の様子です。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

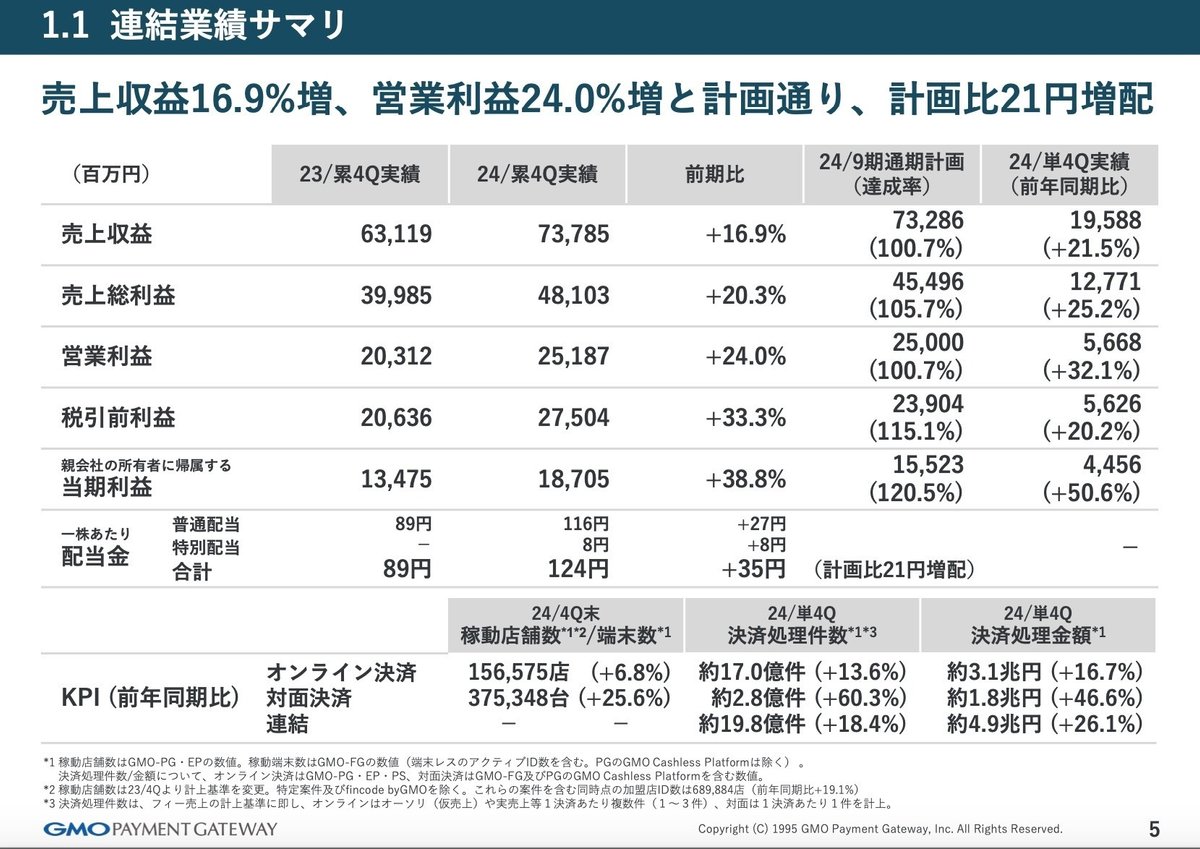

売上収益は前年比+16.9%の737億円の二桁増となりました。

営業利益は前年比+24%の251億円、当期利益は+38.8%の187億円と、利益面でも大幅な増益を記録し、その好調さを示す結果となりました。

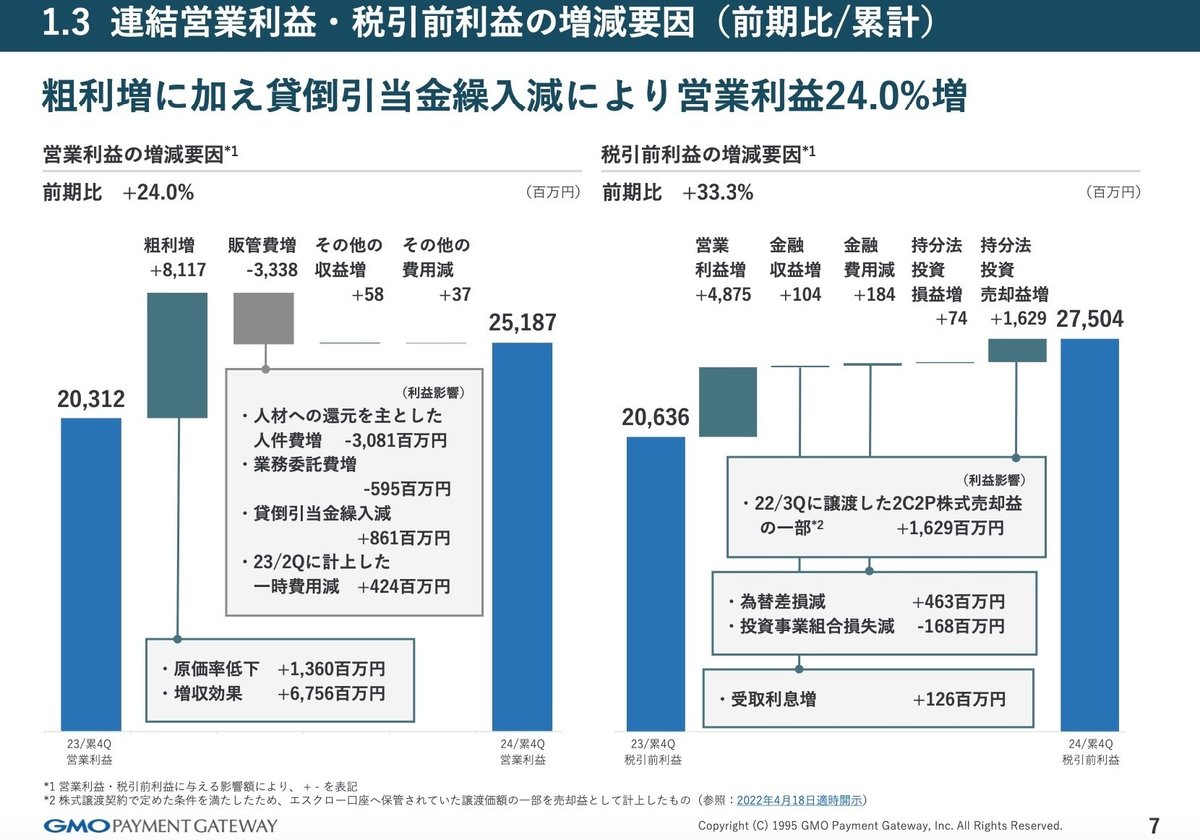

人件費増加などコストアップ要因はありましたが、オンライン決済の好調などにより売上収益は増加し、また原価率低下により粗利が増加することで、大幅な増益となりました。

それでは各セグメント別に内容を見ていきましょう。

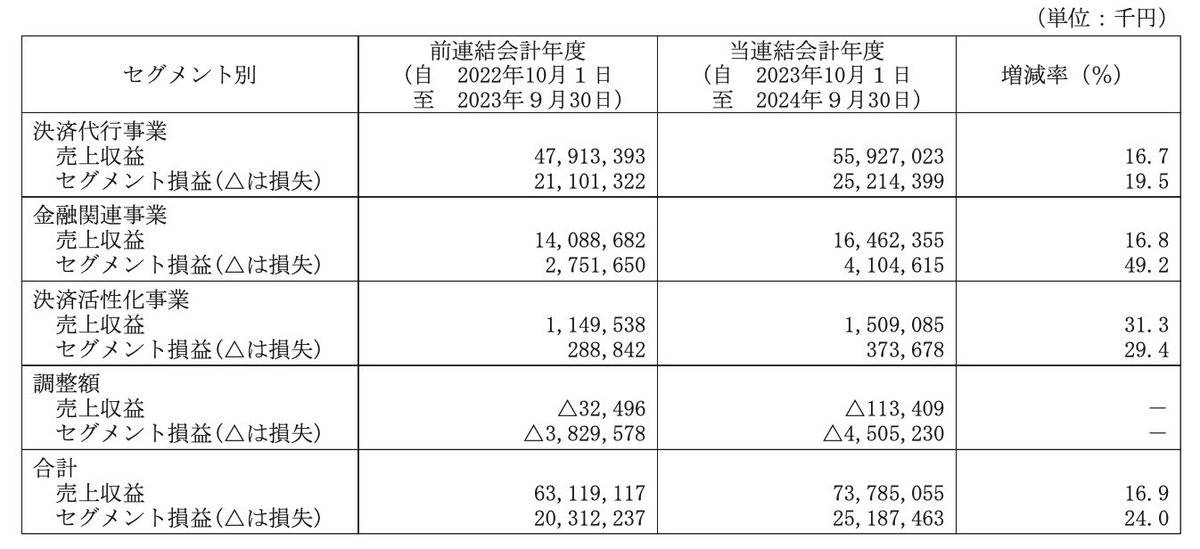

セグメントとしては3つ「決済代行事業」「金融関連事業」「決済活性化事業」があります。

全ての事業の売上収益・セグメント利益ともに二桁増となっております。

◇決済代行事業

売上収益は前年比+16.7%の559億円、セグメント利益は+19.5%の252億円と増収増益となりました。

オンライン課金分野・継続課金分野においては、EC市場の順調な成長のもと、大手から中小規模まであらゆる業態の加盟店開拓やEC以外の幅広い事業者に対してサービス利用の拡大に注力してきました。

その結果、売上収益は伸長しました。

また決済のキャッシュレス化やDXニーズの拡大を捉えた金融機関や事業者等に対するBaas支援では、大型案件等の収益貢献が開始したことにより、プロセシングプラットフォームサービスの売上収益が拡大しました。

◇金融関連事業

売上収益は前年比+16.8%の164億円、セグメント利益は+49.2%の41億円と、特に利益は2倍近い増益となりました。

後払い決済サービスは手数料改定の影響が一巡したものの、引き続き大手加盟店の獲得により、売上収益が伸長しました。

また海外FinTech事業者に向けたレンディングサービスに関しては、北米やインドを中心に新たな融資先の開拓及び既存融資先への追加融資が進捗して、売上収益の拡大に貢献しました。

加えて「即給 byGMO」も取扱件数が順調に推移しました。

利益面に関しては、後払い決済サービスにおける未回収率の低下がさらに進み、与信関連費用を一定水準抑えることができたことが大幅増益に大きく貢献しました。

◇決済活性化事業

売上収益は前年比+31.3%の15億円、セグメント利益は+29.4%の3.7億円と、他の2事業と比べると金額規模感が一桁落ちますが、きっちりと業績を伸ばしてきています。

GMO医療予約技術研究株式会社が提供する予約・問診票記入・受付・決済といった行為をスマホアプリから行えるサービスや、複数の医療機関の診察券をスマートフォン一つに集約することができるサービスへの需要の高まり等から売上収益が大きく伸長しました。

◇2025年9月期業績予想

それでは次年度の業績予想に関しても概要を見ておきましょう。

売上収益は前年比+13%の833億円、営業利益は+20%と二桁増の堅調な推移の見通しとなりました。

事業環境としては、インバウンド消費の増加や企業の賃上げの動きが広がる一方、不透明な世界情勢を反映した金融資本市場の変動や物価上昇により、民間消費全般の見通しには依然として不透明感が残ります。

そのマイナス面も織り込んだ前提でも、二桁増で伸長できる見通しとなっております。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産としては前年末から+523億円増加しました。

流動資産は+396億円増加しましたが、そのうち現預金で+403億円の増加が見られました。この点に関しては、後のCFの状況で見ていきます。

それ以外では売掛金や未収入金などの営業債権などで+62億円の増加がありました。

これは売上収益増加に伴う動きと考えられます。

非流動資産に関しては、+127億円増加しました。

そのうちのれん/無形固定資産で+17億円の増加がありました。

他ではその他の金融資産で+64億円の増加がありましたが、これは投資有価証券の取得があったため増加したと考えられます。

負債に関しては+413億円増加しましたが、このうち加盟店からの預り金で+404億円の増加がありました。

それ以外では借入金/社債で+39億円の増加がありました。この借入金のうち増加したのは短期の借入金のため、運転資金に関する資金調達を実行したものと考えられます。

資本に関しては+110億円増加しましたが、内訳としては当期包括利益で+178億円の増加、配当金で△67億円の減少が主な内容となります。

動きとしては特別な内容ではなく、毎年発生している内容です。

ROAなどの各種指標に関しても確認しておきましょう。

ROA、ROE、自己資本比率、営業利益率の推移ですが、全ての指標は概ね良好な数値を示しています。

加盟店からの預り金などがあるため、資産全体は膨らみがちな傾向にありますが、数値としては問題になるレベルではありません。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+403億円増加しました。

内訳としては営業CFで+494億円、投資CFで△52億円、財務CFで△37億円という内容です。

営業CFは税引前利益と償却費関連で合わせて+300億円超と稼ぐ力を十分備えています。

また加盟店からの預り金の影響で+354億円と直接PLとは連動しない大きな変動要因があるので、この点は注意が必要です。

投資CFに関しては、投資有価証券取得で△77億円の支出と、持分法会社株式取得で△4億円の支出と、株式関連の取得が大きかった印象です。

財務CFに関しては、運転資金の調達で短期借入金の+39億円の入金がありましたが、配当金で△67億円の支出があったので、全体ではマイナスとなりました。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ