三協立山の決算内容を3分で解説!

今回は三協立山の決算内容について見ていきましょう。

サッシ業界大手に位置するこの会社、取り巻く経営環境はなかなか厳しいようです。その決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

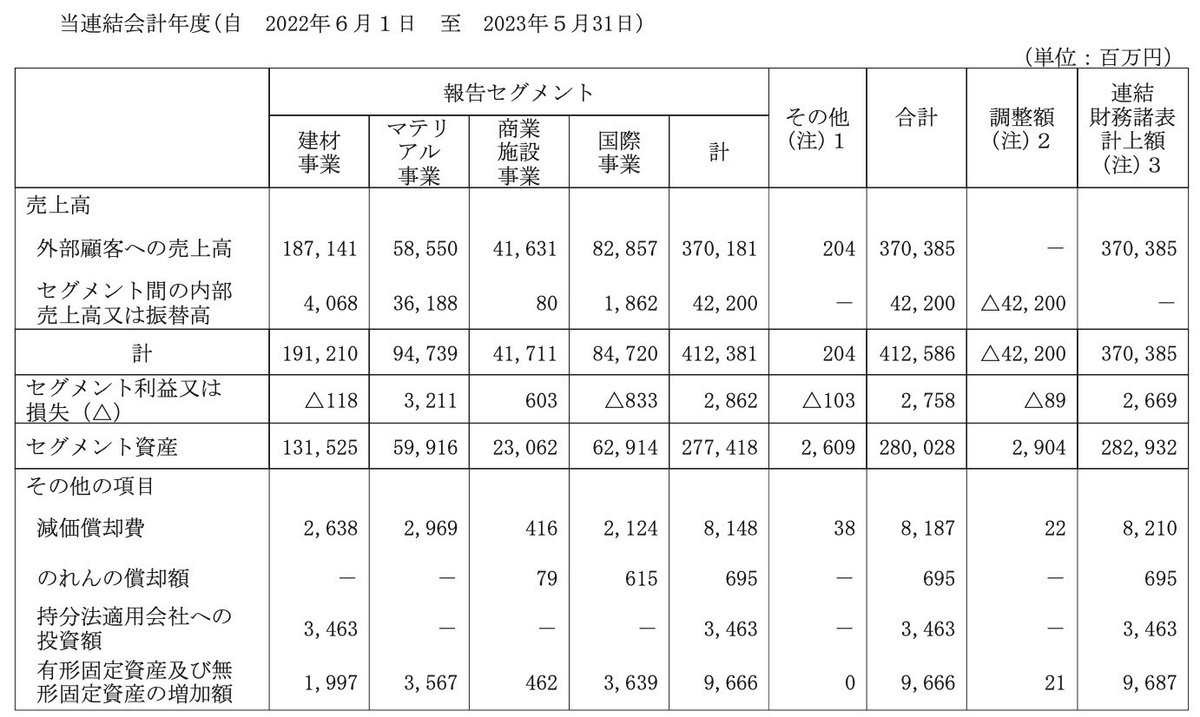

売上高は前年比+8.8%の3,703億円となりました。

営業利益は前年比△29.4%の26億円、当期純利益は+312.2%の16億円という結果となりました。

売上高増加に伴う粗利の増加や、国際事業関連でコスト削減なのど改善効果が見られました。

一方でアルミ地金価格の高騰や資材・電力・燃料価格の高騰がプラス要因を一気に吹き飛ばしてしまい、営業利益としては減益となりました。

ではセグメント別に内容を見ていきましょう。

セグメントとしては4つ「建材事業」「マテリアル事業」「商業施設事業」「国際事業」があります。

◇建材事業

売上高は前年比+2.7%の1,871億円と増収でしたが、セグメント利益は前年25億円の黒字から今回は△1億円の赤字に転落してしまいました。

新築住宅着工戸数は減少しているものの、政府の補助金制度創設によるリフォーム需要の増加と価格改定の効果によって売上高は増収となりました。

一方利益についは持家着工戸数の低迷や想定以上のエネルギーや資材価格の高騰によって赤字という結果となりました。

◇マテリアル事業

売上高は前年比+9.7%の585億円、セグメント利益は+22.8%の32億円と増収増益となりました。

アルミ地金市況に連動する売上の増加により増収となりました。

利益面に関してはエネルギーや資材価格の高騰はあったものの、収益改善施策の実施により利益を確保して大幅増益となりました。

建材事業とは対照的な結果です。

◇商業施設事業

売上高は前年比+2.2%の416億円、セグメント利益は△64.9%の6億円と増収減益となりました。

小売業を中心に店舗の新規出店や改装の需要を取り込んだことなどにより増収となりました。

一方利益面に関しては、資材価格の高騰や為替影響を価格改定で補いきれずに減益となりました。

◇国際事業

売上高は前年比+32.3%の828億円、セグメント利益は前年に引き続き赤字ですが、△31億円から△8億円の赤字と大幅に改善しました。

円安効果による為替影響やアルミ地金市況連動、欧州・タイの自動車分野が堅調に推移したことなどにより増収となりました。

利益面に関しては他の事業同様にエネルギー価格の高騰影響などがあったものの、欧州子会社でのコスト改善施策や価格転嫁を進めることができたことで、赤字幅の大幅な改善に成功しました。

では2024年5月期の業績予想に関しても見ておきましょう。

売上高は前年比+1.2%の3,750億円、営業利益は+124.8%の60億円と大幅な増益の見通しとなりました。

売上高に関しては、商業施設事業は減収の見込みですが、それ以外の事業は全て増収の見込みとなり全体としては微増を見込んでいます。

利益面に関しては、建材事業での価格改定効果で今回の赤字から一気に黒字の17億円まで回復する見込みが大きく影響しています。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+144億円増加しました。

流動資産は+95億円増加しました。そのうち現預金で+39億円増加しましたが、この点に関しては後のCFの状況で見ていきます。

その以外では商品・仕掛品などの棚卸資産で+44億円増加しています。

この棚卸資産の増加率が8%が多いと見るかどうかに関しては、今回は売上高の増加率が+8.8%だったことから考えるとある程度妥当な増加と考えて良いかと思います。

固定資産に関しては+48億円増加していますが、そのうち「退職給付に係る資産」で+39億円増加しています。

これは米国や日本での株式市場の好況を受けて年金資産が増加したためと考えられます。

詳しい運用状況は不明ですが、資産が増加したということは運用が好調であると理解して良いかと思います。

負債に関しては+74億円増加しましたが、そのうち借入金合計で+122億円の増加が見られました。

特に短期借入金の増加が+116億円と大部分を占めていますが、これは運転資金の不足分を補うための借入かと考えられます。

純資産に関しては+70億円増加していますが、内訳としては当期純利益と剰余金配当の結果、利益剰余金で+11億円の増加があります。

それ以外では先程固定資産のところで触れた「退職給付に係る資産」の増加に関連して、包括利益剰余金の区分で+49億円の増加が見られました。

また海外子会社もあるため、ここ最近の円安影響を受けて「為替換算調整勘定」でも+10億円の増加がありました。

BSの全体的なバランスとしては、少し固定資産の割合が高い印象です。

特に有形固定資産の「土地」だけで544億円保有しており、総資産全体の20%近くを占めています。

そのため固定比率は100%以上となっています。ただ固定長期適合比率で見ると100%は切っているので、なんとかOKラインに乗った状況です。

また自己資本比率は30%以上をキープしていますが、純資産の増加要因が本業から離れた退職給付関連や為替影響での増加が大部分を占めています。

そう考えるとあまり良好な状況とは言えない様子です。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+35億円増加しました。

内訳としては営業CFで△1億円、投資CFで△72億円、財務CFで+105億円という内容です。

営業CFは税引前利益と減価償却費で+100億円程度ありましたが、流動資産の増加や流動負債の減少などで一気に100億円が吹き飛んでしまいました。

投資CFに関しては、有形固定資産で△76億円の支出がありましたが、これは前年と同レベルの金額におさまっています。

また2024年5月期の設備投資計画では146億円と積極的な計画を立てていますので、この分次回の投資CFは大きくマイナス方向に動きそうです。

財務CFに関しては、短期借入金の増加による+115億円の収入が大きく影響しています。

営業CFでは稼ぐことができなく、一方で投資CFでは支出がありました。

その支出を補うための短期借入金の増加と考えられます。

次年度の設備投資金額を勘案すると、営業CFである程度のプラスがないと少し厳しいCFの状況になってきそうです。

PLの状況で見た業績予想通りの結果となれば、ひとまずCFは上手く回るのではないかと考えます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ