ネクステージの決算内容を3分で解説!

今回はネクステージの決算内容について見ていきましょう。

昨年は中古車業界で様々な報道があり厳しい状況となりましたが、決算に同様に影響したのでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+10.8%の4,634億円の増収となりました。

一方営業利益は前年比△17.3%の160億円、当期純利益は△16.8%の115億円と利益面では減益となりました。

やはりビッグモーターで問題が発覚した影響で、夏以降の4Qで業績が落ちこでいることがわかります。

では内容についてもう少し詳細を見ていきましょう。

まず市場環境ですが、中古車の普通車・軽自動車は前年比+1%台と微増ながら増加しています。

また輸入車に関しては△0.7%となっているので、中古車全体としては前年比でほぼ横ばいの状況です。

一方新車に関しては普通車・軽自動車・輸入車全て前年比プラスで推移しています。特に普通車は前年比+19.6%と二桁増と堅調に推移しています。

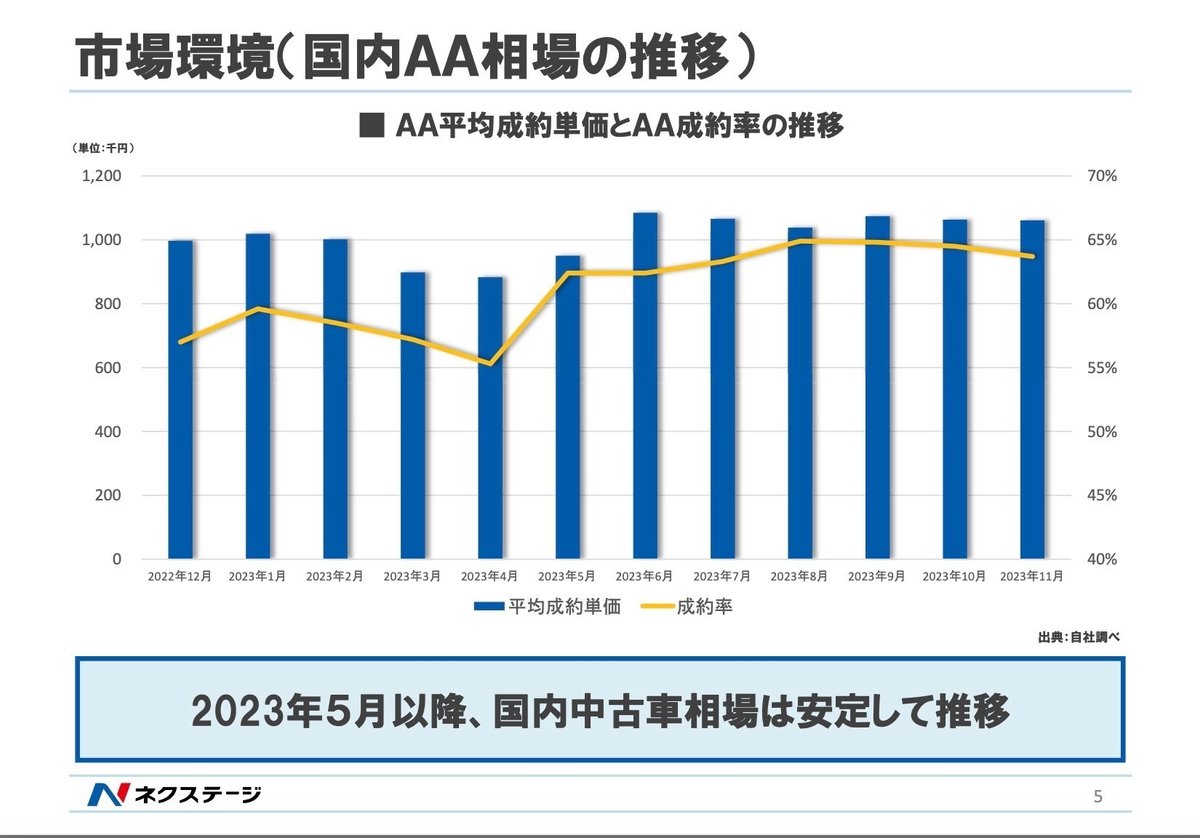

また年間の国内AA(オートオークション)市場の推移を見てみると、比較的安定的に推移していることがわかります。

成約単価は1百万円前後、成約率は50%後半〜60%前半で推移しています。

主要KPIに関しては「小売販売台数」「買取台数」「車検台数」「収入保険料」の4つがありますが、全ての項目で前年比+20%超の増加と堅調です。

事業部別の状況を見ても全ての部門で売上高と売上総利益の前年比はプラスで成長しています。

こうして見ると問題ないように見えますが、営業利益ベースで見ると前年比△17.3%と大きく減益となっています。

その原因としては「販売費及び一般管理費」の増加が考えられます。

前年比較すると+161億円と大幅に増加していますが、内容としては人件費や各店舗の家賃・光熱費、また販売促進費用などでの増加が目立ちます。

この一年の出店状況を見ると、前年から+56店舗増加しています。

これら出店に伴って各種の費用が増加するのは当然なので仕方ありませんが、問題は費用増加分をカバーできる売上があがっていなことです。

実際に小売とAAの売上の平均単価で見てみると、2Q以降は低調が続いています。

ただこの点に関しては課題認識しているので、今後改善対策を取っていくと考えられます。

では2024年11月期の業績見通しに関して概要を見ておきましょう。

売上高は前年比+17.6%の5,450億円、営業利益は+24.3%の200億円と二桁増の増収増益の見通しです。

先程触れた課題認識もそうですが、業界が抱えている問題点に関しても改善対策を考えており、それらを織り込んだ上での業績見通しになっていると考えられます。

2.BSの状況

次にBSの状況について見ていきましょう。

総資産全体としては前年末から+162億円増加しました。

流動資産は△25億円減少しましたが、そのうち現預金は+97億円増加しました。この点に関してはあとのCFの状況で見ていきます。

それ以外では棚卸資産の商品で△139億円と大きく減少が見られました。

これは低価格帯の車両を中心に商品構成を見直した結果、期末の在庫金額が減少したということになります。

固定資産では+188億円増加しましたが、そのうち有形固定資産で+159億円の増加が見られました。

これはこの一年間で+56店舗の出店があったことが大きく影響していると考えられます。

負債に関しては+60億円増加していますが、そのうち借入金が+10億円増加しています。借入金の中でも短期借入金が+12億円増加しているので、通常の運転資金て一時的に資金調達を追加したのではないかと考えられます。

純資産に関しては+102億円増加しましたが、これは当期純利益+115億円が主な要因です。

この純資産の増加の結果、自己資本比率は前年の34.9%から37.5%に伸長しました。

では安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は185%と目安の200%を下回りますが、問題ないレベルと考えます。

固定比率(固定資産÷自己資本)は103%と目安の100%を少し上回ってしまいます。これは新規出店などで固定資産が増加したことが影響していると考えられます。

ただ固定長期適合率[固定資産÷(自己資本+固定負債)]で見ると57%と100%を大きく下回るので問題ないかと考えます。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+97億円増加しました。

内訳としては営業CFで+336億円、投資CFで△236億円、財務CFで△2億円という内容です。

営業CFは税引前利益の+155億円と棚卸資産の増減で+138億円が主な内容となります。

棚卸資産に関しては、先程のBSで触れた商品単価の減少による影響です。

固定資産に関しては、新規出店に伴って有形固定資産への投資が増加したことが要因と考えられます。

財務CFに関しては、長期借入金の返済で△91億円の支出がありましが、新規の長期借入金として+90億円を借入しているので、ネットするとほぼプラスマイナスゼロです。

一方で運転資金としての短期借入金は+12億円増加しています。

また前年もあった項目ですが、自己株式の処分により+9億円の収入がありました。

全体的には固定資産関連の支出が大きくなりますが、今回はその分営業CFでカバーできており、フリーCFはプラスとなっているので、上手くコントロールされているのではないかと考えます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ