UUUMの決算内容を3分で解説!

今回はUUUMの決算内容について見ていきましょう。

創業から10年を迎えた節目の年、過去最大の赤字となってしまいました。

その数字の背景に迫ってみたいと思います。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比△2%の230億円となりました。

営業利益は前年は9億円の黒字でしたが今回は一気に△1.9億円の赤字に転落しました。当期純利益に関しても、前年の4億円の黒字から△10億円の赤字と大幅に利益を落としています。

今回の大幅赤字に関してUUUMは「一過性費用の影響」を強調しています。

節目の10年目に「これまで発生した不採算なモノ・コトを吐き出す」という表現をしています。

ではその不採算なモノ・コトとは?という点に関して見てみましょう。

今回一過性の費用として計上した金額は13億円です。

その内訳は3つ、売上原価・販管費・特別損失の中の科目ででそれぞれ計上されています。

売上原価では6.8億円の費用を計上しており、内容としては棚卸資産の評価減です。

これはブランド商品でまだ販売されていない棚卸在庫に対して商品価値を減額した費用です。どの業界でもそうですが、毎年新しい商品が出ると前年以前の売れ残り在庫の価値は下がっていきます。

その分BSに計上されている金額を減額して費用として計上したという内容になります。

ただここで疑問が生じるのですが、この商品在庫に関する評価減はこれまで計上していなかったのか?という点です。

これまで計上していなくて今回一気に計上したとなると、それはそれで会計処理的にはこれまでの処理が正しかったのか?という疑問も出てきます。

次に販管費で租税公課として1.7億円の費用を計上していますが、これは詳細情報がないので内容は不明です。

あとは特別損失で投資有価証券の評価減とソフトウェアの減損損失で4.6億円の費用計上をしています。

ただソフトウェアの減損損失に関しては前年の決算でも2億円計上されており、今回だけ特別に計上されたわけでないようです。

こうして内容を見てみると、内容としては確かに一過性の費用ではありますが、これまでの10年間の不採算を一気に吐き出した、と言われると疑問符がつきます。

在庫の評価減や減損損失などは会計基準に沿って処理をするので、毎年評価をして損失を計上する基準になれば適切に損失を計上するだけです。

そこに会社の恣意性を入れてしまうと、決算数値が意図的に操作できてしまうので、あくまで会計基準に沿って処理をすることが重要となります。

よって今回の赤字はこれまで損失を一気に吐き出したことが原因ではなく、あくまでこの1年間で生じた損失であるのではないかと考えています。

ではこのような一過性の要因以外の他のマイナス要因はないのでしょうか?

この点に関してはやはり売上高の減少が大きな要因と考えられます。

売上の一番の柱はYouTubeからのアドセンス収益ですが、このアドセンス収益が想定よりも減少しています。

2021年からYouTubeショート動画が始まりましたが、このショート動画の視聴数が今伸びています。

一方で以前からある長尺の動画の視聴数は伸び悩んでおり、これがアドセンス収益に影響していると考えられます。

ショート動画を含む動画再生回数は前年比+12%と増加していますが、それが上手く収益に結びついていないようです。

ただショート動画の収益分配が始まったのは2023年2月からなので、現時点での影響は軽微かと考えられます。

動画再生数は伸びているが売上高は減少している状況から考えられることは、動画再生数に頼らない収益構造をつくる必要があるということです。

この点に関してはUUUM自身も危機感を感じており、今後の戦略としてクリエーターによるグッズやイベントなどアドセンス収益以外に力を入れていき、安定的に売上高を確保できる状況をつくろうと考えています。

では2024年5月期以降どのように業績を改善していくのか、この点に関しては3つの柱で戦略を立てています。

それは「構造改革」「コスト削減」「事業戦略」の3項目になります。

構造改革に関しては、不採算事業からの一部撤退や組織統合による業務フローの効率化などにより改善する考えです。

コスト削減に関しては、人的資源の最適化や広告宣伝費・販売促進費等の見直しによってコストを削減する考えです。

また新規領域へ挑戦するために投資をしていき新たな収益の柱を模索することになります。

以上のような戦略のもと、2024年5月期の業績見通しについて見ておきましょう。

売上高は前年比+5%の240〜247億円の見通しです。

営業利益は赤字から脱却して4〜7億円の黒字の見通しです。

今回の決算の一過性費用は今後発生しないという前提に立てば、営業利益ベースの黒字回復は当然の数値となります。

ただ売上高が減少している問題の解決が進まずに、減収が進んだ場合は連続赤字の可能性も高まります。

見通しの数値を達成できるかどうかは、アドセンス以外の収益の伸びとコスト削減がどこまで進むかにかかっているのではないかと考えます。

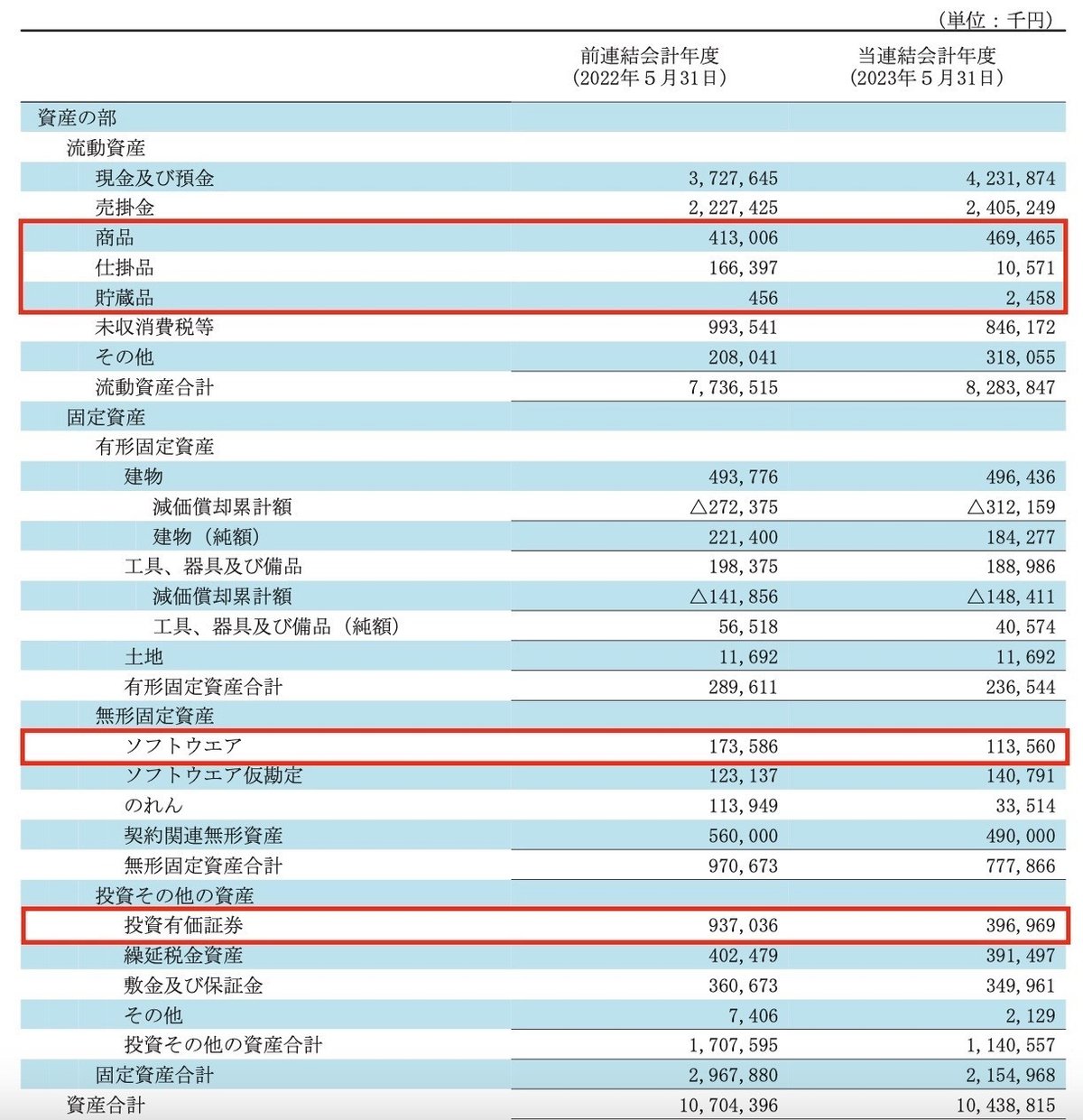

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から△3億円減少しました。

流動資産では+5億円増加しましたが、そのうち現預金が+5億円増加しています。この点に関してはあとのCFの状況で見ていきます。

それ以外では商品・仕掛品などの棚卸資産で△1億円の減少があります。

これはPLの状況で触れた評価減の影響も含まれていると考えられます。

固定資産では△8億円減少しましたが、要因としてはソフトウェアの△0.6億円と投資有価証券の△5億円の減少となります。

この点もPLの状況で触れた評価減による影響が含まれています。

資産の部に関しては「評価減」による影響を大きく受けた結果となりました。

負債に関しては+8億円増加していますが、そのうち短期借入金で+15億円の増加がありこれが一番の要因となります。

これは運転資金の不足分を補った結果ではないかと考えられます。

また長期借入金は返済が進んだことで△2億円減少しています。

純資産に関しては△10億円減少していますが、これは当期純損失△10億円がそのままダイレクトに影響しています。

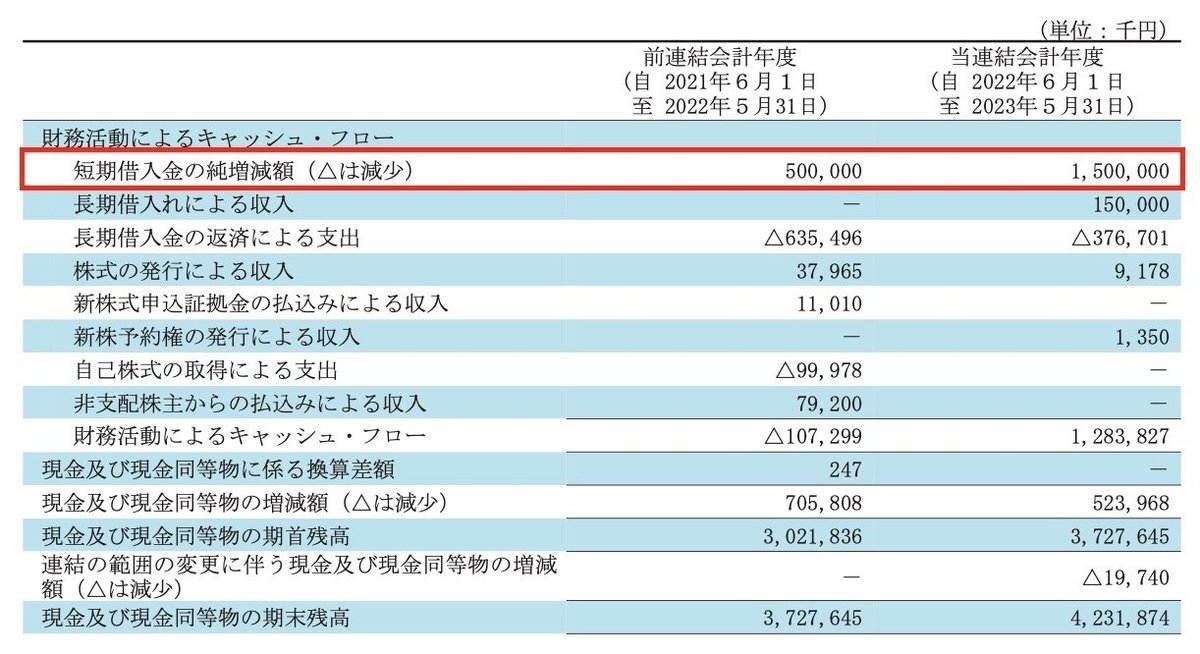

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+5億円増加しました。

内訳としては営業CFで△6億円、投資CFで△1億円、財務CFで+12億円という内容です。完全な赤字決算時のCFという感じですね。

営業CFに関しては、税引前損失で△7億円ありましたので他の項目ではカバーしきれませんでした。

投資CFに関して、前年より若干投資金額を抑えたものの、無形固定資産で△1億円の支出がありました。

財務CFに関しては、短期借入金で+15億円の収入がありましたので、これで営業・投資CFのマイナス分を全てカバーする形となりました。

少なくとも損失額が減価償却費以内におさまれば営業CFは±ゼロくらいに持っていけますが、今回のように大きな損失となるとCFとしては厳しい状況になってきます。

今回の状況が複数年続くとかなり厳しい状況になりますが、現時点の見通してはで2024年5月期は黒字回復する予定です。

今後は四半期ごとに状況を確認していく必要がありそうです。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?