サイバーの番犬 DDOG(データドック)の決算&財務諸表を分析 2023年12月

DDOG(データドック)の株は買うべき?

DDOG(データドック)の業績や財務状況を知りたいけど、自分で調べるのは大変。。

そんな悩みを抱える個人投資家のため、最新のデータドックの決算内容や財務諸表を分析します。

この記事を読めば、誰でも、データドックの現在の業績や財務状況を把握することができます。

今回の記事では、データドックの総合評価をS,A,B,C,Dの5段階で評価をしていますので、投資判断の参考としていただければと思います

企業の決算や財務諸表を分析した情報を発信していますので、フォロー&スキをお願いいたします。

ただし、今すぐフォロー&スキを押す必要はありません。

記事の内容を見て、「有益だな」と思ったら、フォロー&スキを押して頂けたらと思います。

動画で内容を確認したい方はこちら

DDOG(データドック)とは?

DDOG(データドック)は、ITインフラストラクチャやアプリケーションのパフォーマンスをモニタリング・分析するSaaSプラットフォームを提供しています。

同社のSaaSプラットフォームは、インフラ監視、アプリケーションパフォーマンス監視、ログ管理、セキュリティ監視を統合・自動化しています。

最新の決算

2023年11月にデータドックは2023年度第3四半期決算を発表しており、

EPS:アナリスト予想34セントに対し結果45セントで、アナリスト予想を上回る。(〇)

売上高:アナリスト予想5.24億ドルに対し結果5.48億ドルで、アナリスト予想を上回る。(〇)

次期四半期売上高ガイダンス:アナリスト予想5.43億ドルに対し結果5.64から5.68億ドルで、中値5.66憶ドルがアナリスト予想を上回る。(〇)

という結果でした。

総じて、データドックの2023年度第3四半期の業績は、アナリストの予想を上回る好結果であり、同社の財務健全性や市場における競争力が強化されていることを示唆しています。

PERとは?

PER(Price Earnings Ratio、株価収益率)は、株式市場において投資家が使う重要な指標です。

PERは、企業の株価をEPS(一株あたりの利益、Earnings Per Share)で割って計算されます

例えば株価が1,000円で、EPSが100円であれば、

「株価 1,000円÷EPS 100円=10倍」と計算できます。

一般的にはPERが高ければ割高、低ければ割安と判断できます。

PERの推移

2023年12月22日時点のデータドックのPERについては、finance charts.comによると、

過去5年間の平均PER: -695.80倍

過去3年間の平均PER: -697.81倍

過去1年間の平均PER:-609.31倍

2023年12月22日時点のPER:-1113.45倍

となっています。

PERがマイナスということは、データドックが過去5年間、利益がなく、損失を出し続けていることを意味します。

2023年12月22日時点でのPERが-1113.45倍と非常に高い数値であることは、市場がデータドックの株価を非常に高く評価しているか、または損失が大幅に増加したことを示している可能性があります。

通常、マイナスのPERは企業の収益性の問題を示しますが、非常に高いPERは市場が将来の成長や収益改善に対して強い期待を持っていることも意味する可能性があります。

ただし、損失を報告し続けている企業への投資は高いリスクを伴うため、投資家は慎重に企業の将来性や財務状況を評価する必要があります。

投資決定を行う際には、より詳細な財務データや市場の動向を含めた包括的な分析が必要です。

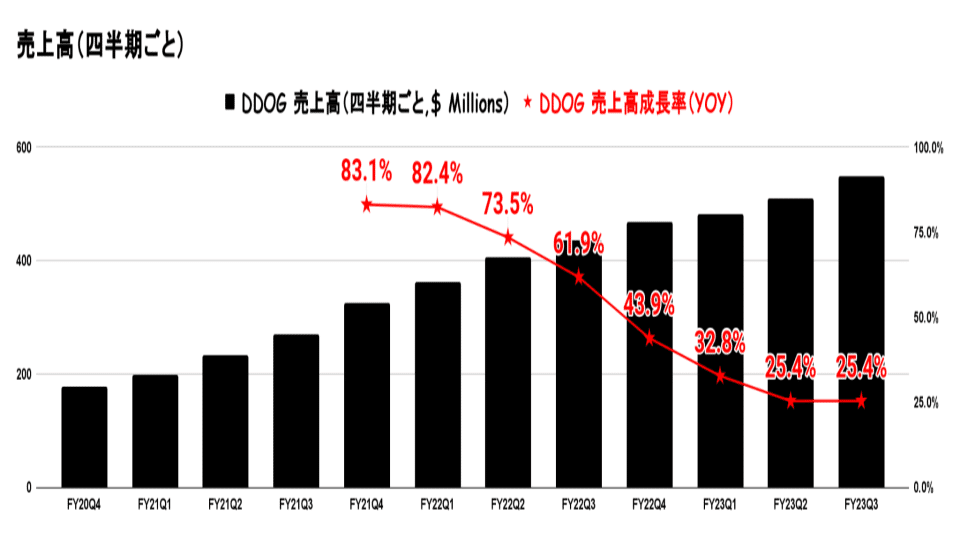

売上高の推移

データドックの売上高は、一貫して増加しています。

特に2021年第4四半期から2022年第4四半期の1年間で、売上が大きく伸びており、これは同社のビジネスが順調に成長していることを示しています。

2023年第3四半期の売上高は5.48億ドルと、前年同期比で大幅な増加を達成しています。

売上高 前年同期比での成長率

2021年第4四半期には非常に高い成長率83.1%を達成していますが、その後の四半期では成長率が次第に落ち着いてきています。

2022年に入ると、成長率の減速がより顕著になります。特に2022年第4四半期では、成長率が43.9%にまで低下しており、これは市場の飽和や競争の激化、あるいは成熟したビジネスサイクルの兆候と解釈できます。

2023年に至っては、成長率はさらに低下し、第1四半期には32.8%、第2四半期と第3四半期には25.4%となっています。この一貫した成長率の低下は、同社が急速な成長期からより安定した成長フェーズに移行していることを示している可能性があります。

営業利益とは?

営業利益とは、企業が本業で稼いだ利益です。

営業利益は売上高から、販売した商品の原価である売上原価と、販売のためのコストである販管費を除くと求めることができます。

営業利益の推移

2020年第4四半期から2021年第3四半期にかけて、同社は負の営業利益、赤字を記録していましたが、2021年第4四半期にはプラスに転じています。

しかし、その後の2022年に入ると、再び負の営業利益、赤字が発生しており、特に第3四半期と第4四半期においては営業損失が大きく増加しています。

2023年に入ってからは、営業利益が徐々に改善されてきており、特に第3四半期では営業損失が大幅に減少しており、ポジティブな兆しが見られることを意味しています。

営業利益 前年同期比での成長率

2021年第4四半期と2022年第1四半期では、営業利益成長率が非常に高い水準でした。これは、その時点での営業効率や市場環境が良好であったことを示しています。

しかし、2022年第2四半期以降、営業利益成長率は著しく低下し、特に第3四半期と第4四半期には大幅なマイナス成長を記録しています。

2023年に入ると、営業利益の減少はさらに続き、特に第2四半期の-633.3%という数値は、極めて厳しい状況を示しています。

しかし、第3四半期には営業利益成長率が87.1%に回復しており、これは経営の改善や市場環境の好転、効率的なコスト管理などが功を奏している可能性があります。

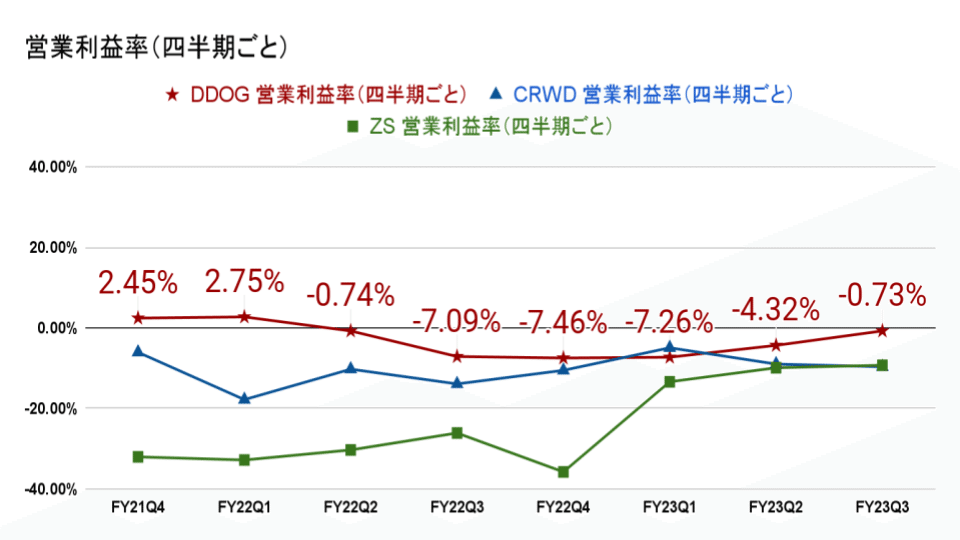

営業利益率

営業利益率は、売上高に占める営業利益の割合を示したものです。

この割合が高いほど、企業の本業の稼ぐ力が強いと判断できます。

データドックの営業利益率のトレンドと変化を、類似企業であるクラウドストライクとジースケーラーの営業利益率と比較して総合的に解説します。

データドックの営業利益率のトレンド

2021年第4四半期と2022年第1四半期では、データドックはプラスの営業利益率2.45%、2.75%を記録しています。

2022年第2四半期から2023年第1四半期にかけては、営業利益率はマイナスに転じ、2022年第3四半期と第4四半期で-7.09%、-7.46%と大きな赤字が計上されました。

2023年第2四半期と第3四半期では、営業利益率が-4.32%、-0.73%へと徐々に改善しています。

クラウドストライクの営業利益率のトレンド

クラウドストライクは、2021年第4四半期から一貫してマイナスの営業利益率を記録しています。2023年第3四半期には-9.64%へと低下しました。

ジースケーラーの営業利益率のトレンド

ジースケーラーも、2021年第4四半期から一貫してマイナスの営業利益率を記録しています。特に2022年第4四半期に-35.77%と大きな赤字が計上されました。

しかし、2023年第1四半期以降、営業利益率は改善傾向にあり、2023年第3四半期では-9.26%へと回復しています。

総合的な観察

データドックは、マイナスの営業利益率が続いていましたが、最近では改善が見られます。

クラウドストライクは、持続的にマイナスの利益率を経験しており、これは成長と市場拡大への投資が主要な要因と考えられます。

ジースケーラーは、大きな赤字から徐々に回復している様子が見受けられますが、依然として赤字の状態が続いています。

営業キャッシュフローとは?

営業キャッシュフローの概要

営業キャッシュフローは、企業が営業活動でどれだけの現金を生み出しているかを示しています。

この指標は、単に売上高などの会計上の利益を上げているだけでなく、その利益が現金として実際に会社の手元に流れ込んでいるかを反映しています。

会計上の利益とキャッシュフローの違い

売上高や営業利益は、会計のルールに基づいて計算されますが、これらは実際に企業の手元に入ってくる現金の量とは必ずしも一致しません。

これは、収益が発生する時期と実際に現金が得られる時期などが異なるためです。

営業キャッシュフローの例

例えば、一般的な企業の営業活動においては、商品が売れたとしても、その代金がすぐに現金として手元に入るとは限らず、支払いが後日行われることもあります。

一方で、営業キャッシュフローは、販売した商品の代金が支払われた際に発生し、実際に企業が現金を手にしているかどうかを示します。

営業キャッシュフローの内訳

営業キャッシュフローには、

商品やサービスの売上から得た現金

在庫を売って得た現金

日々のビジネス運営に必要な資金のやり取り(現金の授受)

が含まれます。

営業キャッシュフローの重要性

つまり、営業キャッシュフローは、実際に企業の手元に流れ込んでくる現金の量を表しているので、企業の財務的健全性と運営効率をリアルタイムで把握するのに適しています。

利益とキャッシュフローの関係

例えば、A社のように高い利益を報告しながらも営業キャッシュフローが低い、またはマイナスである企業は、利益が形式上のもので現金としては確保されていない可能性があり、そのような状況は企業の財務健全性に問題があります。

逆に、B社のように利益が低くても営業キャッシュフローが高い企業は、利益が形式的なものではなく、現金として確保されており、長期的な視点で見た場合に安定した経営を行っている可能性があります。

営業キャッシュフロー

データドックの営業キャッシュフローは、全体的に増加傾向にあります。

2020年第4四半期の0.24億ドルから始まり、2021年には特に第4四半期に1.16億ドルと大幅に増加しています。

2022年に入ると、第1四半期にはさらに高い1.47億ドルを記録しましたが、第2四半期には減少して0.73億ドルになります。しかし、その後再び増加に転じ、第4四半期には1.14億ドルに達しています。

2023年には、営業キャッシュフローがさらに向上し、第1四半期に1.34億ドル、第2四半期と第3四半期には1.53億ドルを記録しています。

営業キャッシュフロー 前年同期比での成長率

2021年第4四半期の非常に高い成長率383.3%は、データドックがその期間に顕著な収益向上を達成したことを示しています。

しかし、2022年に入ると、成長率は徐々に減速し、第4四半期には成長率-1.7%とマイナス成長に転じています。

2023年第1四半期も同様にマイナス成長を継続していますが、第2四半期と第3四半期には成長率が大幅に改善し、それぞれ109.6%、82.1%という高い成長率を記録しています。

営業キャッシュフローマージンとは?

営業キャッシュフローマージンは、売上高に占める営業キャッシュフローの割合を示したものです。

この割合が高いほど、企業が売上から多くの現金を生み出していることを意味し、それにより企業が現金を稼ぐ能力が高いと判断できます。

なお、「MarketHack流 世界一わかりやすい米国式投資の技法」によると、営業キャッシュフローマージンは、理想として15%から35%程度あると素晴らしいとされています。

営業キャッシュフローマージン

データドックの営業キャッシュフローマージンのトレンドと変化を、類似企業であるクラウドストライクとジースケーラーの営業キャッシュフローマージンと比較して総合的に解説します。

データドックの営業キャッシュフローマージンのトレンド

2021年第4四半期には35.58%のマージンを記録しており、良好なキャッシュフロー管理を示しています。

その後、マージンは変動し、2022年第1四半期には40.50%へと上昇した後、第2四半期には17.98%まで減少しました。

2023年第1四半期以降、営業キャッシュフローマージンは徐々に改善し、2023年第3四半期には27.92%に達しました。

クラウドストライクの営業キャッシュフローマージンのトレンド

クラウドストライクは一貫して高い営業キャッシュフローマージンを維持しており、特に2022年第2四半期には48.84%となっています。

2023年第3四半期までの期間で、マージンは40%を超えることが多く、これは同社の効率的な運営と強固な市場地位を示しています。

ジースケーラーの営業キャッシュフローマージンのトレンド

2021年第4四半期には40.26%の高いマージンを記録しました。

その後、マージンは大きく変動し、2022年第4四半期には-17.48%まで低下しましたが、2023年第3四半期には52.52%と大幅に回復しました。

総合的な観察

データドックは初期の良好なパフォーマンスから変動を経て、徐々に安定している様子が見受けられます。

クラウドストライクは一貫して高い営業キャッシュフローマージンを維持し、業界での強い地位を示しています。

ジースケーラーは大きな変動を経験しており、特に2023年第3四半期の高いマージンは目立つ回復を示しています。

アクルアールとは?

アクルアールは、企業が現金収入を伴った質の高い利益をあげているかを判断する指標です。

具体的には、アクルアールは純利益から営業キャッシュフローを引いた値で計算されます。

アクルアール=純利益ー営業キャッシュフロー

例えば、A社のようにアクルアールがマイナスの場合、企業が営業活動から多くの現金を生み出しており、その現金収入が会計上の利益を上回っている状況を示しています。この場合、企業は現金収入を伴う質の高い利益を生み出していると考えられます。

他方、B社のようにアクルアールがプラスの場合、現金収入が会計上の利益を下回っている状況を示しています。これは、現金収入が少ないにもかかわらず、会計上の利益が多いことを意味し、現金収入を伴わない質の低い利益を生み出していると考えられます。

アクルアール

データドックのアクルアールは、2023年第1四半期から一貫してマイナスです。

これは、営業活動から多くの現金を生み出しており、その現金収入が会計上の利益を上回っている状況を示しています。

したがって、データドックは現金収入を伴う質の高い利益を生み出していると考えられます。

なお、基本的な財務諸表の読み方やアクルアールなどの財務指標については、「たった10日で決算書がプロ並みに読めるようになる! 会計の教室」という本で、初心者向けに分かりやすく解説されていますので、より詳しい内容を知りたい方はそちらをご覧ください。

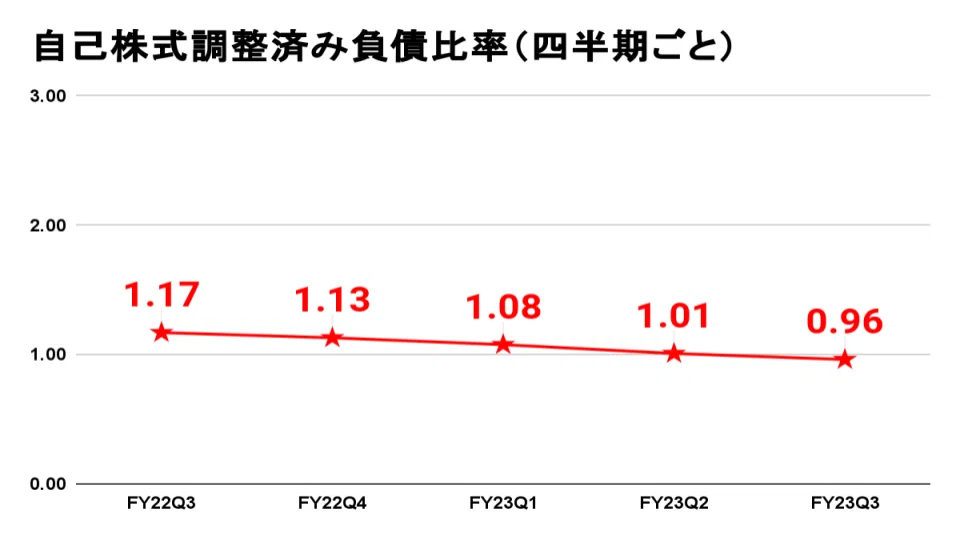

自己株式調整済み負債比率とは?

自己株式調整済み負債比率は、企業の抱える負債が純資産(自己株式を除く)に対してどれだけの割合を占めているのかを表す指標です。

自己株式調整済み負債比率は、以下の式で求めることができます。

自己株式調整済み負債比率=負債÷(純資産ー自己株式)

この比率が低ければ低いほど、純資産に対して負債が少なく、財務が健全であると見なされます。

「史上最強の投資家 バフェットの財務諸表を読む力」によると、自己株式調整済み負債比率が0.80を下回ることが望ましいとアメリカの著名な投資家である、ウォーレン・バフェットは言います。

自己株式調整済み負債比率

データドックの自己株式調整済み負債比率は、2022年第3四半期から2023年第3四半期にかけて、この比率は1.17から0.96へと低下しています。

データドックの場合、2023年第3四半期の時点で0.96という数値は、バフェットの基準値である0.80にはまだ達していませんが、それに近づきつつあることを示しています。

この減少傾向は、データドックが負債を減少させるか、あるいは純資産を増加させることで、財務の健全性を高めていることを示唆しています。

固定長期適合率とは?

固定長期適合率は、企業の固定資産が、純資産と固定負債といった安定した資金で賄えているかどうかを示す指標です。

固定長期適合率は、以下の式で求めることができます。

固定長期適合率=固定資産÷(純資産+固定負債)

一般的に、この比率が100%以下であると、企業の固定資産が安定した資金でまかなえており、会社の財務状況が安定していると判断できます。

固定長期適合率

データドックの場合、2022年第3四半期の固定長期適合率は、一貫して30%未満と非常に低い値となっています。

これは企業の固定資産が純資産および固定負債によって十分にサポートされていることを示しており、財務状況の安定性が高いことを意味しています。

総合評価:データドックの総合評価は、S,A,B,C,Dのうち、「〇」ランクとします。

データドックの総合評価は、S,A,B,C,Dのうち、「B」ランクとします。

良好な営業キャッシュフロー、安定した財務指標、市場での強い競争力、および成長の見込みを考慮すると、データドックは堅実な業績を上げており、今後の改善の可能性が高いと判断されます。

他方、高いPERと過去の損失報告、売上高成長率の減速、営業利益率の一時的なマイナスには懸念が残るため、Bランクとします。