投資初心者から上級者まで網羅!「ROE・ROA」を使いこなす完全ガイド、高いだけじゃ危険? “数字の裏”を読めば企業の本質が見えてくる

ROE・ROAが高い企業ほど危険かもしれません。

もし、「稼ぐ力が高い」と言われる企業が、思わぬリスクを抱えていると聞いたら、どう思われますか。

私自身、最初にこの事実を知ったときは、正直、胸の奥がざわつきました。

「数字が良ければ、勝ち組企業だ」という先入観が、一瞬で崩れ去ったんです。

この記事では、ROEやROAの魅力を再確認しながら、数字の裏に潜む危うさを具体的に解説します。

【この記事を読むメリット】

・企業の“稼ぐ力”を丸ごと見極められます。

ROE・ROAを分解しながら、財務レバレッジと総資産回転率に着目することで、強みと弱みをシンプルに把握できます。

・思わず飛びつきたくなる“高数値”に惑わされにくくなります。

なぜ高すぎるROEには注意が必要か。

リアルな事例から、その理由がストンと腑に落ちるはずです。

・投資スタイルに合わせて応用できる知識を身につけられます。

長期投資でも短期投資でも、ROE・ROAをどう活かせばいいのか。

あなたの投資判断がグンと洗練されるポイントをお伝えします。

【いますぐ読みたくなる理由】

数字の裏側を知るだけで、投資の景色がガラリと変わります。

「あの企業は優良だから」と安心していたら、思いもしない財務リスクが隠れていた。

そんなゾッとする体験は、もうしたくないですよね。

今こそ、ROE・ROAの本質を理解して、投資の一手をさらに強化してみませんか。

さあ、次の決算発表を前に、数字を“表と裏”の両面から見る目を養いましょう。

記事を読み終えたあなたは、企業の“素顔”をしっかり見抜く投資家になっているはずです。

ぜひ、以下の記事から始めてください。

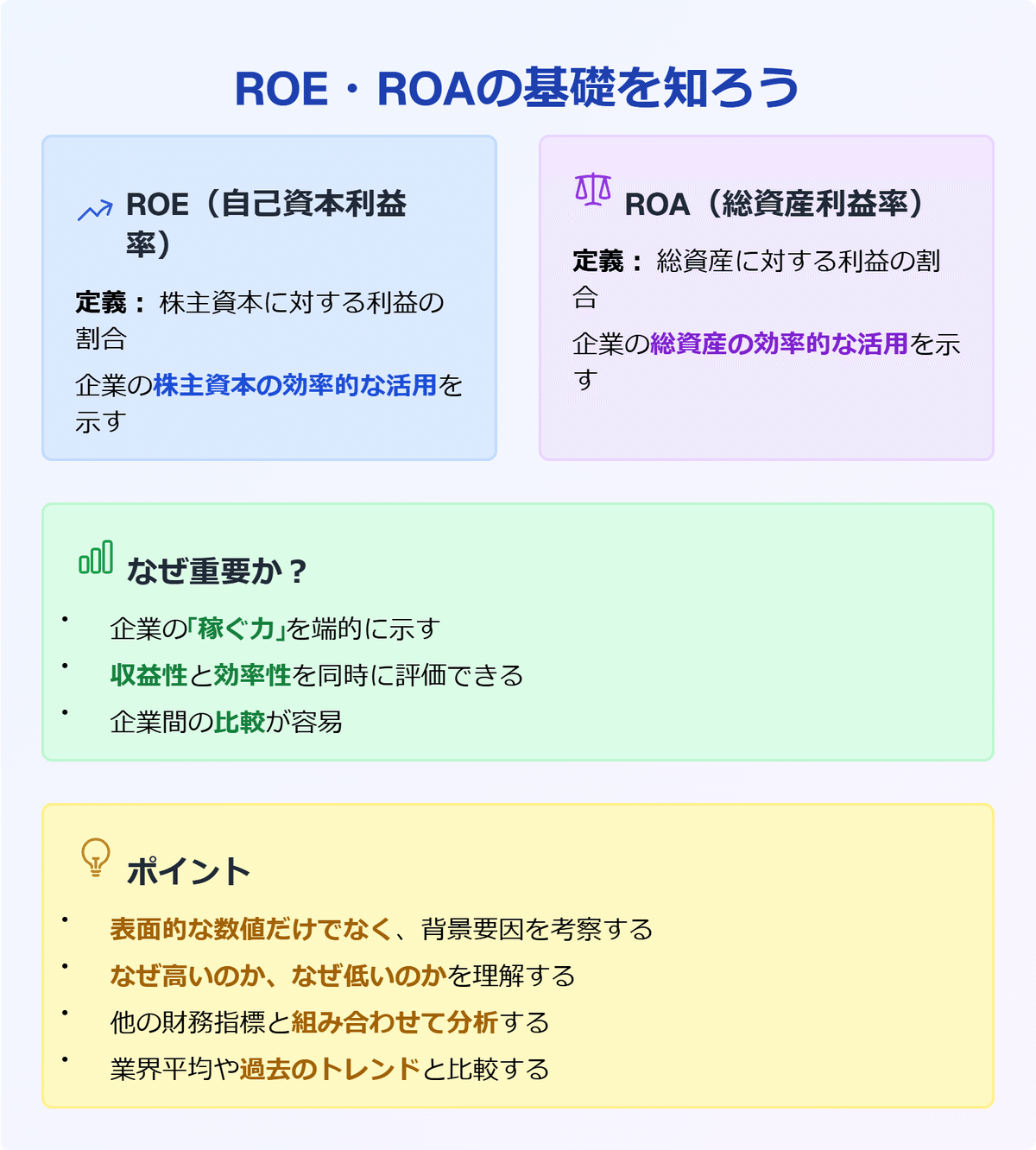

(1) 初心者向け:ROE・ROAの基礎を知ろう

投資を始めたばかりで「結局どの指標を見れば、企業の実力がわかるの?」とお悩みではないでしょうか。

株価チャートや売上高だけを追いかけても、企業の本当の収益性や効率性を見抜くのは難しいものです。

そこで注目されるのが、ROE(自己資本利益率)とROA(総資産利益率)という指標。

なぜなら、これらは企業の「稼ぐ力」を端的に示してくれるからです。

筆者(きらく)の考察

投資初心者が最初に目を向けるべき指標はいくつかありますが、ROEとROAは企業の収益性を効率面から測れるため特に便利です。

ただし、これらの数値を表面的に見るだけでなく、なぜ高いか、なぜ低いかを考えるクセをつけると、企業分析の精度が上がります。

(A) ROE・ROAってそもそも何?

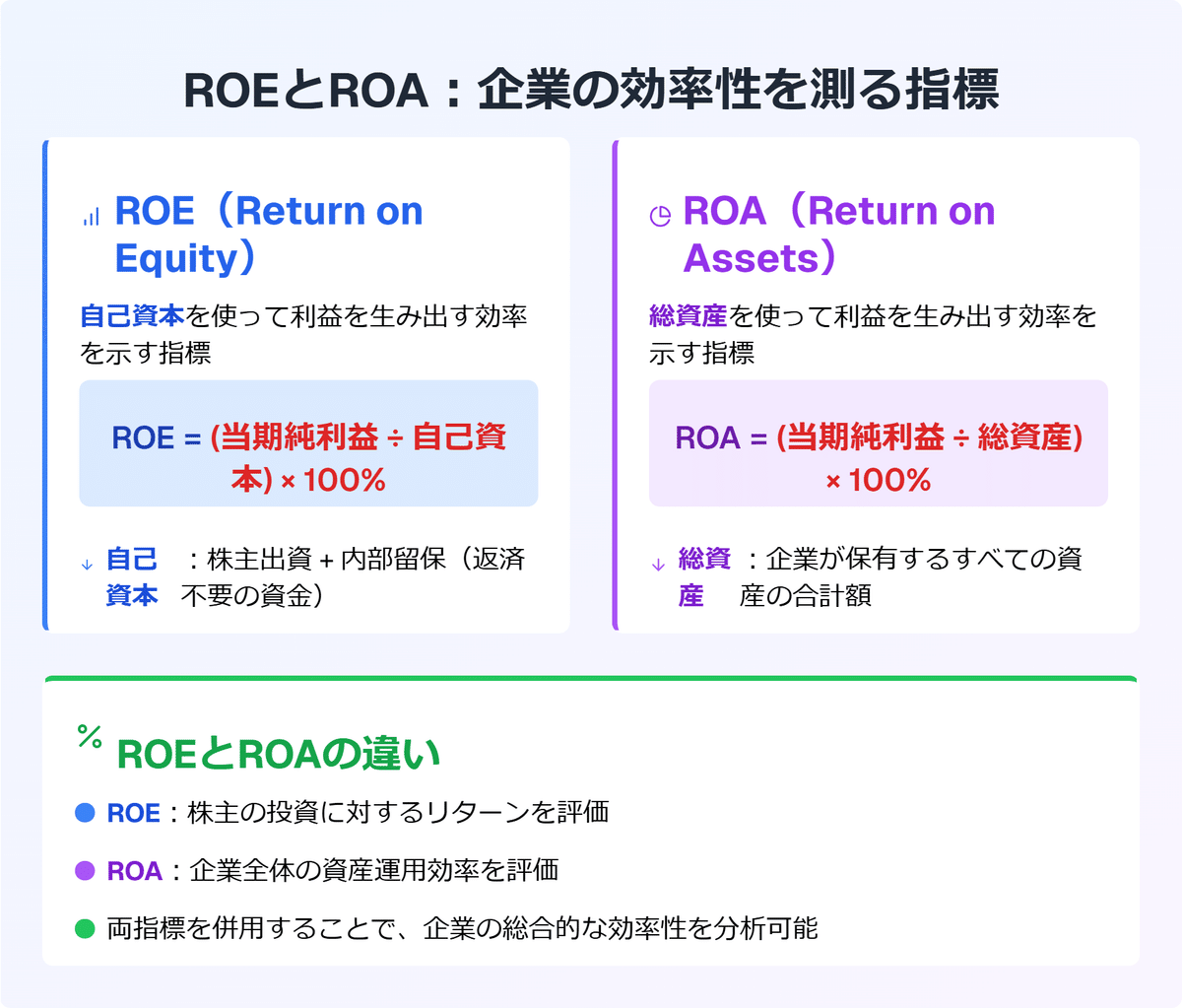

ROE(Return on Equity)

ROEは、企業がどれだけ効率的に「自己資本」を使って利益を生み出しているかを示す指標です。

計算式:

ROE=自己資本÷当期純利益×100%たとえば、ある企業Aの自己資本が500億円、当期純利益が100億円だった場合、

ROE=100億円÷500億円×100%=20%と計算できます。

ここでいう自己資本とは、株主が出資した資金や企業が稼いだ利益を社内に留保したもの(内部留保)など、返済の必要がない資金のこと。

つまり「企業が本来持っているお金」とイメージするとわかりやすいでしょう。

ROA(Return on Assets)

ROAは、企業がどれだけ効率的に「総資産」を使って利益を生み出しているかを示す指標です。

計算式:

ROA=当期純利益÷総資産×100%先ほどの企業Aの総資産が1,000億円だった場合、

ROA=100億円÷1000億円×100%=10%となります。

ここでいう総資産とは、企業が保有するすべての資産の合計額で、現金・預金から設備や在庫なども含まれます。

一方の自己資本は「株主のお金+企業が貯めた利益」のことで、返済義務がありません。

そのため、同じ「利益」に対しても母数が違う分、ROEとROAでは数値の意味合いが異なるのです。

筆者(きらく)の考察

ROEは「企業が株主から預かったお金(自己資本)をいかに効率よく増やしているか」を見る指標で、ROAは「企業が持っている資産すべてを使って、どれだけ儲けを出せているか」を見る指標です。

両方を見ることで、借入金や負債を含めた経営全体の効率と、株主の投資に対するリターンの両面から企業を分析できます。

(B) 初心者がまず着目すべきポイント

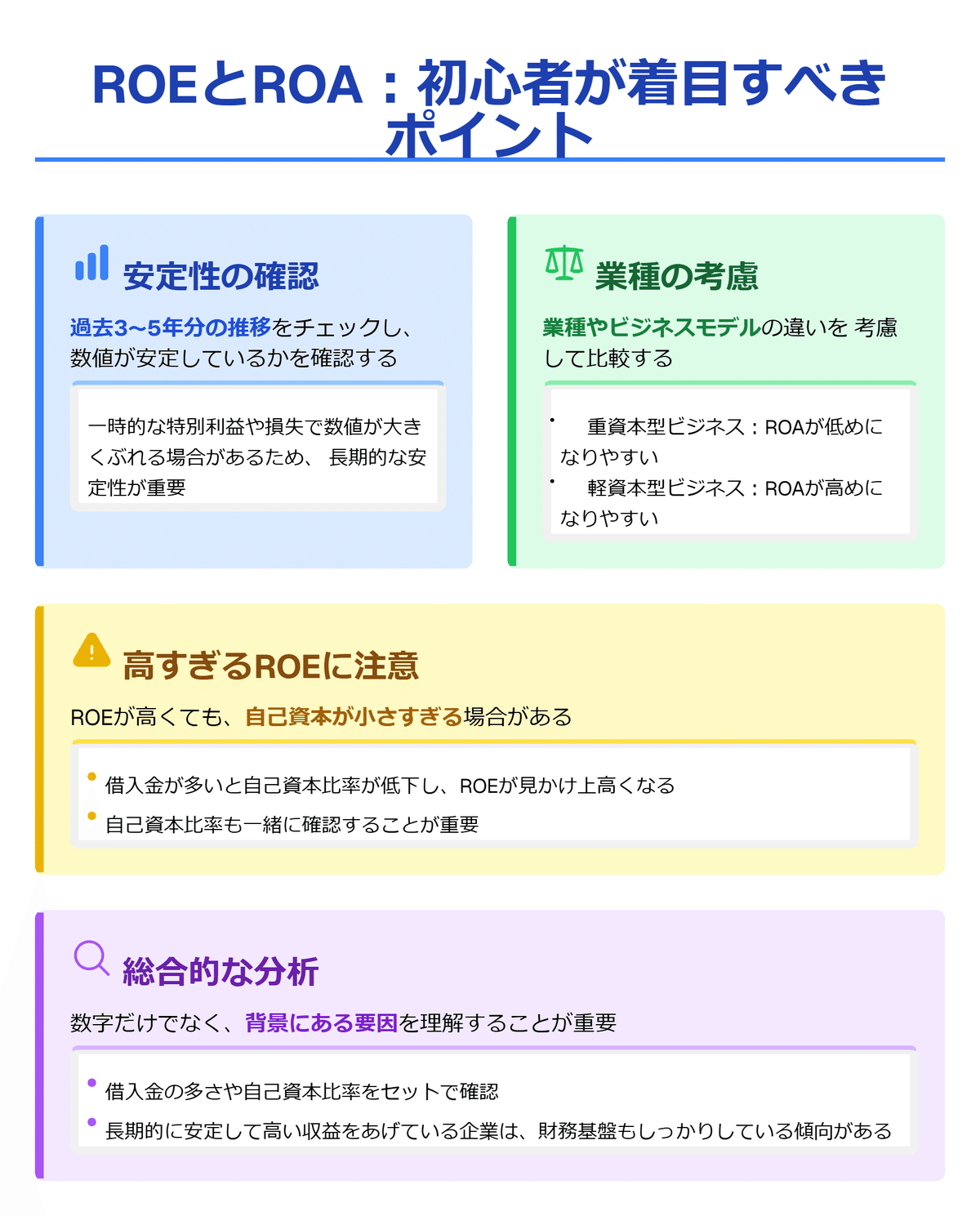

ROEとROAの数値が安定しているか

ROEとROAは、ある年だけ高くてもあまり意味がありません。

そのため、まずは過去3〜5年分の推移をチェックし、数値が安定しているかを確認するとよいでしょう。

なぜなら、一時的な特別利益や損失で数値が大きくぶれる場合があるからです。業種やビジネスモデルの違いを考慮する

製造業などの「重資本型ビジネス」の場合は、大きな工場や設備投資が必要になるため、総資産が膨らみやすい傾向にあります。

結果として、当期純利益が同じでも、総資産が大きければROAは低めに出やすくなります。

また、自己資本を多く積み上げている企業は、借入金が少ない分財務的に安定している一方で、ROEは小さめに出る場合があります。

一方、IT企業のように設備投資が比較的少ない「軽資本型ビジネス」では、総資産が小さくて済むためROAが高めになりやすいのが特徴です。

そのため、数字を見比べる際には、同じ業界や似たビジネスモデルを持つ企業同士で比較することが大切です。

なぜなら、業種ごとの構造的な違いによって、ROEやROAが高い・低いといった傾向が自然と生じるからです。高すぎるROEには要注意

ROEが高いと魅力的に見えますが、自己資本が小さすぎるために数値が高くなっている場合もあります。

たとえば、借入金が多い状態だと自己資本比率が低下し、そのぶんROEが見かけ上高くなるケースがあります。

このように、結果として財務リスクが高い可能性があるので、自己資本比率も一緒に確認することが重要です。

筆者(きらく)の考察

「ROE20%以上!」などの数字だけに飛びつくのは危険です。

なぜ高いのか(あるいは低いのか)を知るためにも、借入金の多さや自己資本比率をセットで見るのがおすすめです。

長期的に安定して高い収益をあげている企業は、やはり財務基盤もしっかりしている傾向があります。

(C)今すぐ使える!ROE・ROAの簡単なチェック方法

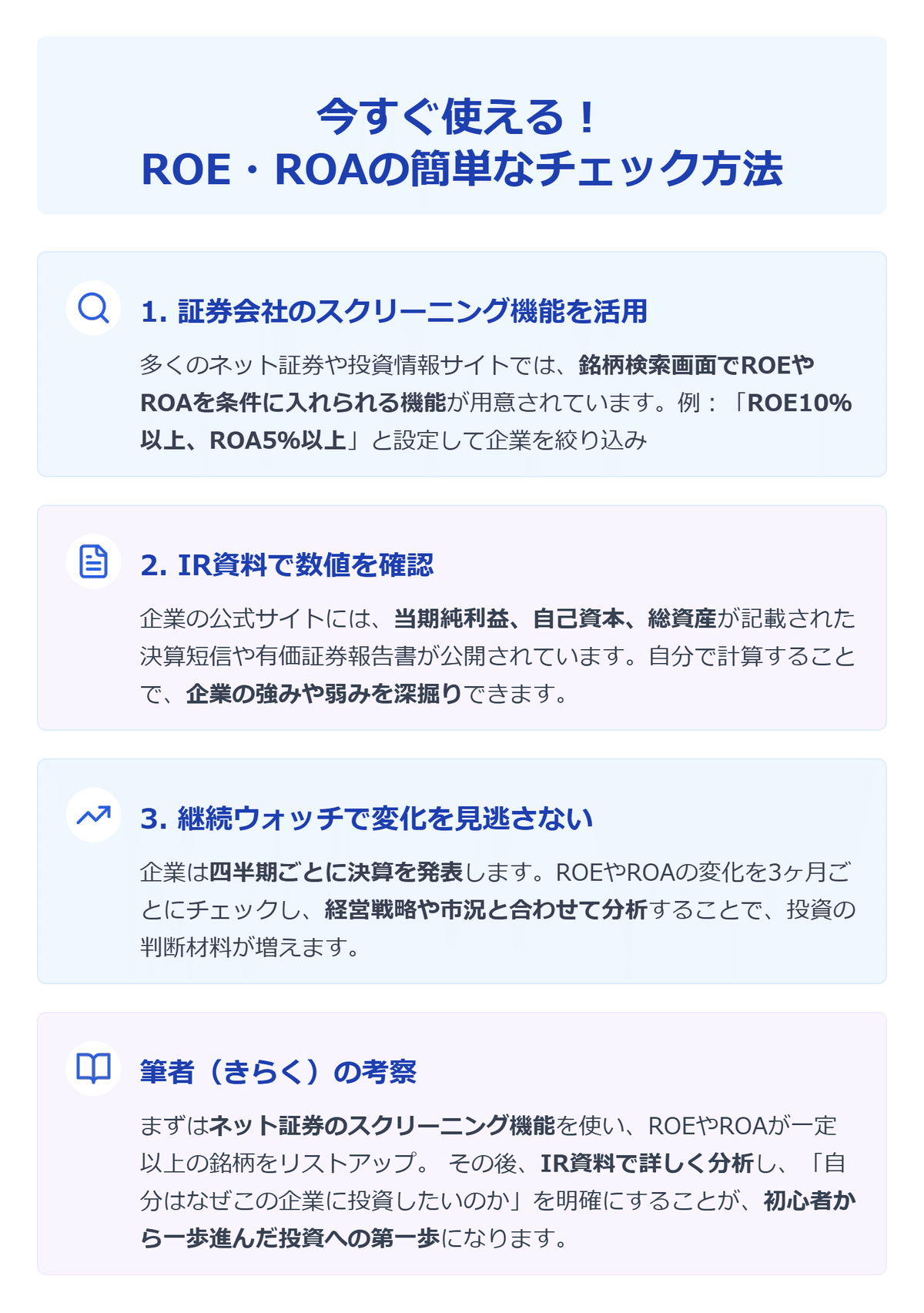

証券会社のスクリーニング機能を活用

多くのネット証券や投資情報サイトでは、銘柄検索画面でROEやROAを条件に入れられる機能が用意されています。

そのため、たとえば「ROE10%以上、ROA5%以上」などと設定して企業を絞り込み、そこから業種や時価総額などを追加で検討するとよいでしょう。IR資料(決算報告書・有価証券報告書)で数値を確認

企業の公式サイトには、当期純利益、自己資本、総資産が記載された決算短信や有価証券報告書が公開されています。

これらの数値を使って自分で計算してみると、意外な発見があるかもしれません。

なぜなら、「なぜこの数値になっているのか」を考えるプロセスで企業の強みや弱みを深掘りできるからです。継続ウォッチで変化を見逃さない

企業は四半期ごとに決算を発表します。

つまり、ROEやROAの変化も3ヶ月ごとにチェックが可能です。

ここで数値が大きく動いた場合、なぜその変化が起きたのかを経営戦略や市況と合わせて見てみると、投資の判断材料が増えます。

【何で決算が重要なの?、決算分析てどうやるの?、という方はこちら👇もチェック】

筆者(きらく)の考察

まずはネット証券のスクリーニング機能を使って、ROEやROAが一定以上の銘柄をリストアップすると効率的です。

その後、IR資料で詳しく分析し、「自分はなぜこの企業に投資したいのか」を明確にすることが、初心者から一歩進んだ投資への第一歩になります。

これらのポイントを踏まえて、ぜひ実践してみてください。

ROE・ROAの数値が示す意味を理解すると、企業の稼ぐ力を客観的に把握しやすくなります。

最終的には、複数の指標を組み合わせて総合的に企業を分析することが大切ですが、最初に使いこなせるようになるのはROE・ROAがおすすめです。

(2) 中級者向け:ROE・ROAをしっかり使いこなす

「ROEやROAの計算式は知っているけれど、どうやって現実の企業分析に役立てればいいのだろう」と疑問に感じていませんか。

実際、単に計算式を暗記しても、企業を比較してみるときに何を見ればいいのか具体的にわからないケースは多いものです。

そこで、ここではROE・ROAをしっかり使いこなすための考え方や、ほかの指標との組み合わせ方、そして実際の企業比較のポイントを紹介します。

筆者(きらく)の考察

中級者になると、「ROE=高いほうがよい」「ROA=高いほうがよい」という単純な見方だけでは物足りなくなるはずです。

さまざまな要因を分解・考察し、「なぜこの企業は効率よく稼げているのか」「なぜこの企業は資産を有効活用できていないのか」を深掘りすることが、実践的な投資判断につながります。

(A) 計算式の分解と具体的な計算例

ROEとROAの基本的な計算式は、すでに初心者向けのパートで解説しました。

しかし、より踏み込んで考えると、「当期純利益」は売上高や経費構造に影響を受け、「自己資本」や「総資産」には企業の資本構成(借入金の有無や投資資産の大きさなど)が反映されます。

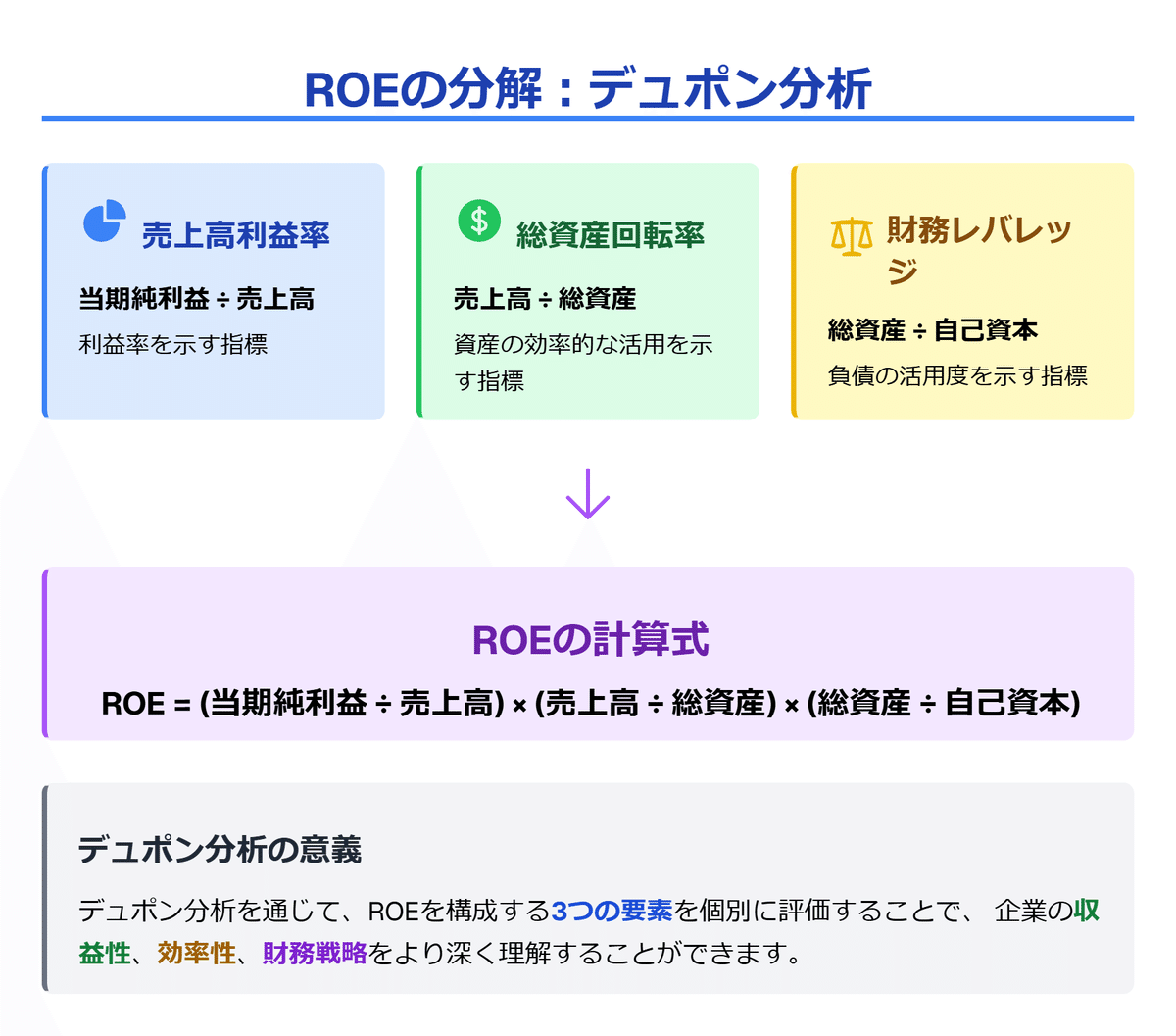

ROEの分解例:デュポン分析

ROEをより深く理解するうえで、デュポン分析と呼ばれる考え方があります。

これは、ROEを大きく3つの要素に分解し、「どこが効率的なのか」を調べる方法です。

売上高利益率 = 当期純利益 ÷ 売上高

総資産回転率 = 売上高 ÷ 総資産

財務レバレッジ = 総資産 ÷ 自己資本

最終的に、

ROE = (当期純利益 ÷ 売上高)

× (売上高 ÷ 総資産)

× (総資産 ÷ 自己資本)

という式で表せます。

かんたんイメージ:ハンバーガーショップの例

分かりやすくするために、ハンバーガーショップを思い浮かべてみましょう。

売上高利益率:一個のハンバーガーを売ったとき、どのくらいの「儲け」があるか。

総資産回転率:そのハンバーガーショップが持っている設備やお金(総資産)を使って、どれだけたくさんハンバーガーを売れるか。

財務レバレッジ:自分(自己資本)のお金だけでやっているのか、それとも借金(他人資本)も使っているのか。

もし、売上高利益率が高いお店なら「1個売るたびに儲けが大きい」ことになります。

しかし、店の回転率(総資産回転率)が低いと、「設備や資産を十分に使い切れておらず、あまり数が売れない」可能性があります。

また、自己資本が少なく、たくさん借金をしている場合は財務レバレッジが大きくなるため、短期的にROEは高く見えるかもしれません。

けれども、返済が大変になるリスクも高まるので、注意が必要です。

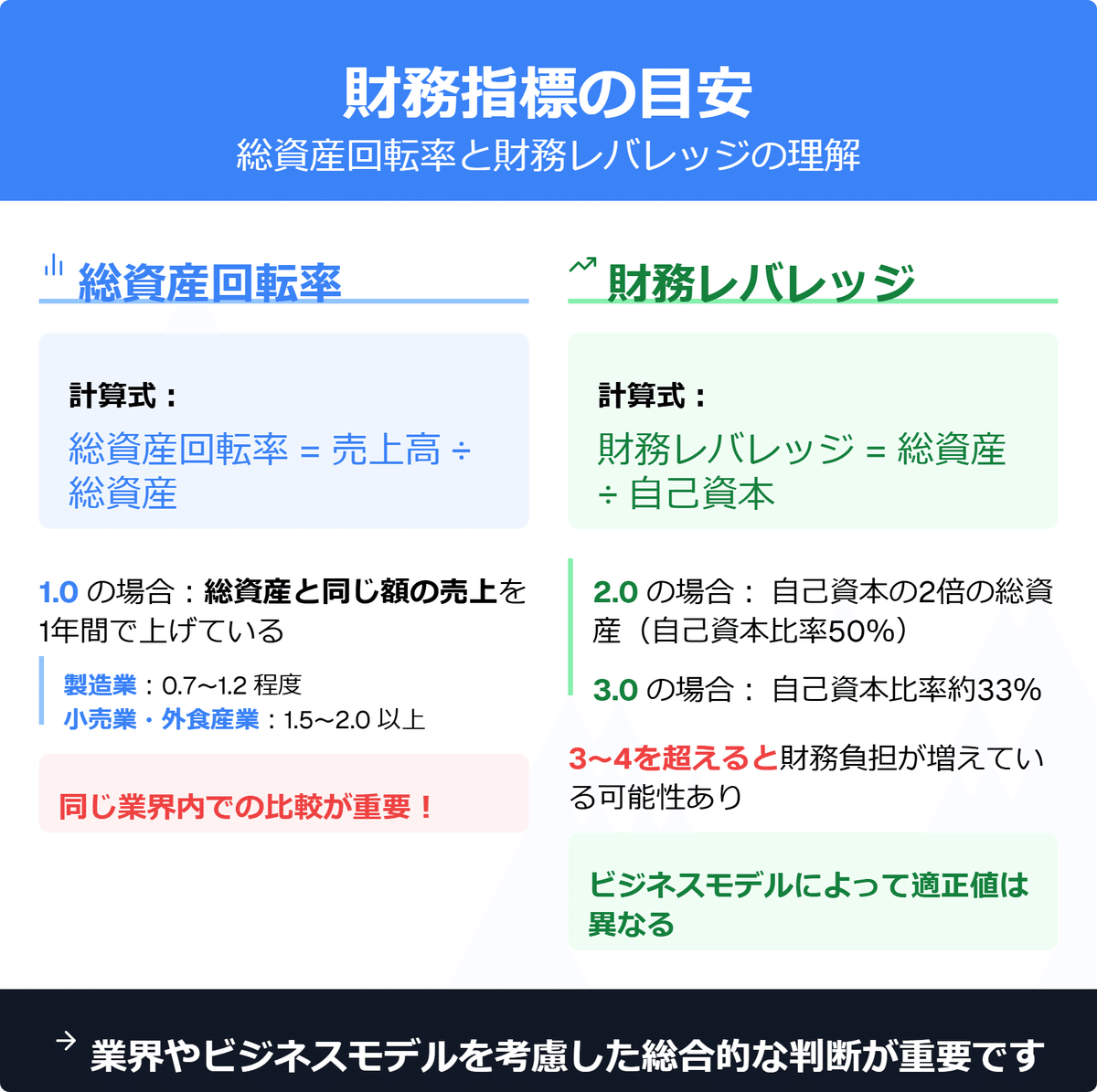

総資産回転率の目安

総資産回転率 = 売上高 ÷ 総資産

総資産回転率が1.0の場合は、「総資産と同じ額の売上」を1年間で上げているイメージです。

たとえば、製造業など設備投資が大きい業種では、総資産回転率が0.7〜1.2程度でも十分効率的と判断されることがあります。

小売業や外食産業など回転率が高いビジネスでは、1.5〜2.0以上になる企業も珍しくありません。

ただし、業界やビジネスモデルによって理想的な数値は異なるため、同じ業界内での比較が重要です。

財務レバレッジの目安

財務レバレッジ = 総資産 ÷ 自己資本

財務レバレッジが2.0ということは、「自己資本の2倍の総資産を持っている」状態です(=自己資本比率50%)。

3.0の場合は、「自己資本比率約33%」。借入や社債など、他人資本を多く使っているため、ROEが高く出やすい反面、返済リスクも高くなります。

金融業など、ビジネスモデル上レバレッジが高くなる業種もあるため、一概に「◯以上は危険」とは言えません。しかし、一般的に3〜4を超えると財務負担が増えている可能性を疑う投資家も多いです。

具体的な例:企業B

以下のような企業Bの決算を例に挙げます。

売上高:2,000億円

当期純利益:100億円

総資産:1,500億円

自己資本:500億円

まず、売上高利益率は以下の通りです。

売上高利益率 = 当期純利益 ÷ 売上高

= 100億円 ÷ 2000億円

= 5%

次に、総資産回転率は以下の通りです。

総資産回転率 = 売上高 ÷ 総資産

= 2000億円 ÷ 1500億円

≈ 1.33

これは中堅の製造業などと比較するとやや高めかもしれません。

設備投資を抑えつつ、売上を効率よく伸ばしている可能性があります。

さらに、財務レバレッジは以下の通りです。

財務レバレッジ = 総資産 ÷ 自己資本

= 1500億円 ÷ 500億円

= 3

自己資本比率は約33%。

他人資本(借入金など)を活用している分、ROEが高くなりやすい反面、返済リスクが増える点には留意が必要です。

結果として、ROEはおおむね

ROE = 5% × 1.33 × 3

≈ 19.95%

となります。

分析結果

企業BのROEは約20%と見栄えがよい数値です。

とはいえ、財務レバレッジ3というのは、比較的借入金を大きく使っている可能性を示唆します。

したがって、仮に金利の上昇や業績悪化があった場合、返済に負担がかかることを想定しなければなりません。

総資産回転率は比較的高いので、資産を効率よく使えている点はプラス要因と言えるでしょう。

筆者(きらく)の考察

総資産回転率が高い場合は、在庫の回転が早い、工場設備をフル稼働させている、あるいは軽資本モデルでビジネスを展開している等が考えられます。

財務レバレッジが大きい企業は、少ない自己資本で効率的に稼いでいるように見えますが、同時に借入金などの負担も大きいことに注意が必要です。

つまり、単に「ROEが高い」といっても、その内訳を見ないと健全性を評価できないということです。

(B) 他の指標との関係と組み合わせ活用

ROE・ROAは、企業の効率性を測る代表的な指標ですが、投資判断では「ほかのファンダメンタル指標」と組み合わせて考えることが重要です。

自己資本比率(Equity Ratio)

ROEが高い企業は魅力的に見えます。

しかし、自己資本比率が低すぎると、借入金に大きく依存している結果としてROEが高く出ている可能性があります。

そのため、ROEを見る際は同時に自己資本比率を確認し、財務健全性とのバランスを見極めるべきです。

PER(株価収益率)・PBR(株価純資産倍率)

ROEが高いということは、自己資本に対して多くの利益を生み出しているとも解釈できます。

一方で、投資家の期待がすでに株価に織り込まれている場合、PERやPBRが相対的に高めに設定されている可能性があります。

結果として、割高な株価を掴むリスクがあるので、株価指標と合わせて「現在の株価が妥当かどうか」を考えることが必要です。

EPS(Earnings per Share)

EPSは、

EPS = 当期純利益 ÷ 発行済株式数

で求められる「1株あたりの利益」です。

ROEやROAが高い企業でも、発行済株式数が増えていればEPSは伸び悩む場合があります。

したがって、どのくらいの利益を1株あたりで稼げているかを確認することで、株主視点での収益力をより明確に把握できます。

【EPSとは?、EPSを使った分析方法を知りたい方はこちら👇】

DOE(Dividend on Equity)

DOEは、

DOE = 配当金総額 ÷ 自己資本

という形で、配当と自己資本の関係を見る指標です。

ROEが高く、さらにDOEも一定水準以上であれば「利益もしっかり出せていて、配当も積極的に行っている」企業だと判断できます。

しかし、無理にDOEを高めるために借入金を増やすようなやり方は、結果的に財務リスクを上げる可能性もあるため注意しましょう。

【配当金て何?、配当投資てどうやるの?、という方はこちら👇もチェック】

【DOEとは?、DOEを使った分析方法を知りたい方はこちら👇】

筆者(きらく)の考察

ROEやROAだけで企業を測るのは不十分で、財務リスクや株価の割高感、さらに株主還元(配当)にも注目する必要があります。

例えばROEが高くても、EPSがなかなか伸びていない企業は実際には1株あたりで見ると利益が増えていないことも。

逆に、DOEが高いからといって持続可能かどうかは別問題で、配当に回す資金をどこから調達しているのかも重要です。

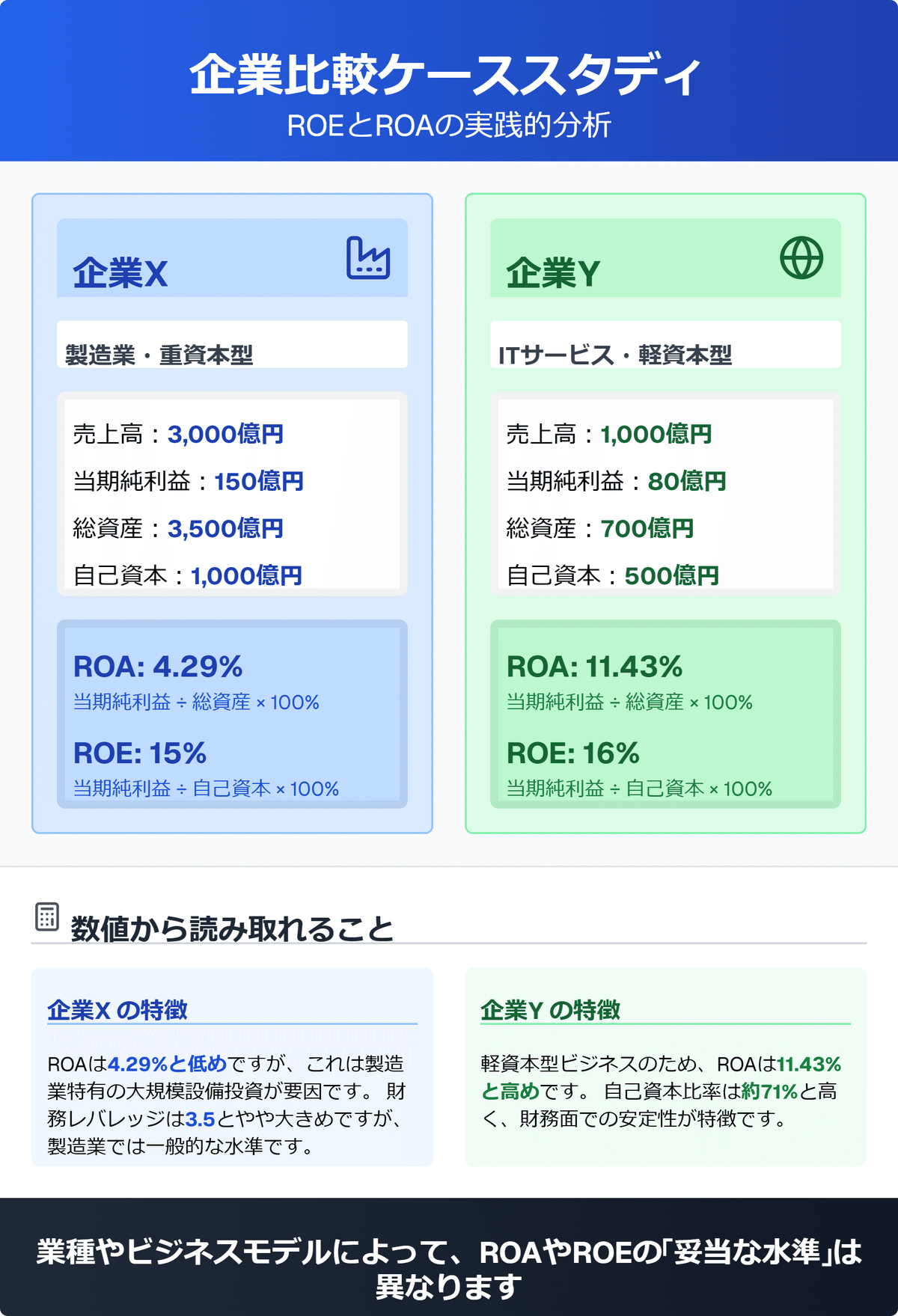

(C) ケーススタディ:企業を比較してみよう

ここでは、架空の2社「企業X」と「企業Y」を例に、ROEとROAを比較してみます。

企業X(製造業・重資本型)

売上高:3,000億円

当期純利益:150億円

総資産:3,500億円

自己資本:1,000億円

ROA = (当期純利益 ÷ 総資産) × 100%

= (150億円 ÷ 3500億円) × 100%

≈ 4.29%

ROE = (当期純利益 ÷ 自己資本) × 100%

= (150億円 ÷ 1000億円) × 100%

= 15%

企業Y(ITサービス・軽資本型)

売上高:1,000億円

当期純利益:80億円

総資産:700億円

自己資本:500億円

ROA = (当期純利益 ÷ 総資産) × 100%

= (80億円 ÷ 700億円) × 100%

≈ 11.43%

ROE = (当期純利益 ÷ 自己資本) × 100%

= (80億円 ÷ 500億円) × 100%

= 16%

数値から読み取れること

企業XはROAが4.29%と低めですが、これは製造業のように設備投資が大きいので総資産が膨らむ傾向にあるからです。

しかし、自己資本1,000億円に対して当期純利益150億円という形でROEは15%と一定水準を保っています。

財務レバレッジは「総資産 ÷ 自己資本 = 3.5」ほどになり、やや大きめといえますが、製造業では珍しくない水準です。一方、企業YはITサービスという軽資本型ビジネスのため、総資産が比較的少なく、結果としてROAが11.43%と高めです。

さらに自己資本比率は約71%(500億円 ÷ 700億円)とかなり高く、財務面では安定性が高いと推測できます。

そのぶん、大型投資が必要になった場合に自己資本をどの程度取り崩すのか、外部からの調達をどう行うのか、といった経営判断が今後カギとなるかもしれません。

筆者(きらく)の考察

この例のように、業種やビジネスモデルの違いでROAやROEの「妥当な水準」は変わってきます。

製造業は総資産が大きくなりやすいのでROAが低めでも不思議ではありませんし、軽資本型ビジネスは比較的高いROAを維持しやすい分、急拡大時の資金調達リスクをどう管理するかも注目ポイントです。

また、ROEを高めるために借入金を増やす企業がある一方で、DOEやEPSを意識して株主還元を積極化する企業もあります。

中級者はこうした点を理解し、数字だけでなく、その背景にあるビジネス構造・資金調達状況・配当方針まで見渡すことが大切です。

これらを踏まえると、ROE・ROAの計算式を分解(デュポン分析)、さらに他の指標(自己資本比率、PER・PBR、EPS、DOEなど)と組み合わせたうえで複数の企業を比較するのが「しっかり使いこなす」ためのポイントです。

単なる数値の高さだけでなく、その数値が成り立つ原因や、将来的に持続できるかどうかを探ることこそが、中級者が次のステージに進むための第一歩といえるでしょう。

ぜひ、今回のポイントを押さえつつ、気になる企業を分析してみてください。

(3) 上級者向け:ROE・ROAから深掘りする投資戦略

「ROEやROAについて、すでに一通り理解できている。

では、さらにどのように経営戦略を見極め、投資スタイルに落とし込めばよいのだろう?」

と感じている方は多いのではないでしょうか。

実際、指標の“数値の高さ”や“計算式”だけを知っていても、上級者が求める「深い企業分析」や「投資戦略」には結びつかないケースがあります。

したがって、ここではROE・ROAを活用しながら経営の本質を見極め、さらに市場環境と組み合わせた高度な投資判断につなげる手法を紹介します。

筆者(きらく)の考察

上級者にとって最重要なのは、「数字の裏側にある経営判断を読み解く」ことです。

すなわち、ROEやROAが高いだけでは不十分で、その企業がどのような資本戦略や事業ポートフォリオを持ち、将来的に持続可能な稼ぎ方をできるのかを分析する必要があります。

(A) ROEの分解分析(デュポン分析など)による経営戦略の見極め

すでに中級者編でデュポン分析を学んだ方も、上級者レベルではさらに踏み込んだ「経営戦略の意図」まで推測することが大切です。

デュポン分析の再確認

ROE = (当期純利益 ÷ 売上高)

× (売上高 ÷ 総資産)

× (総資産 ÷ 自己資本)

売上高利益率(どの程度“付加価値”を生み出せる商品・サービスを展開しているか)

総資産回転率(在庫・設備・投資資産などをどの程度効率的に活用しているか)

財務レバレッジ(自己資本比率が低い場合、借入金に頼って成長している可能性が高い)

経営戦略との関連性

たとえば、ある企業CのROEが20%を超えている場合、

売上高利益率が高ければ、ブランド力や差別化戦略が奏功している可能性があります。

総資産回転率が高いなら、在庫管理や設備稼働率などに優れ、資産を無駄なく使っていると言えます。

財務レバレッジが高いのであれば、借入による拡大路線を選択し、積極投資を行っているかもしれません。

結果として、売上高利益率が高い企業Cは「高付加価値路線」で競合と差別化を図っていることが多いですし、総資産回転率が高い企業Cは「効率化重視」の組織文化を持つことが多いです。

このように、ROEの分解要素を紐解くことで、企業が掲げる経営戦略やビジネスモデル上の強み・弱みを浮き彫りにできるのです。

筆者(きらく)の考察

数値のよさを裏付ける「経営の工夫」を見出せると、投資家として企業理解が深まります。

逆に、単に財務レバレッジが大きいだけでROEを上げている企業は、景気後退や金利上昇の際に大きなダメージを受けるリスクがあります。

したがって、上級者は経営層がどのような資金計画や成長戦略を描いているかまでチェックし、投資のタイミングを見極める必要があります。

(B) 投資スタイル別の活用法(長期・短期・アクティブ投資)

ROE・ROAを使っている投資家の中にも、その投資スタイルはさまざまです。

したがって、同じ指標でも注目するポイントや時間軸によって活用方法が変わります。

1. 長期投資におけるROE・ROA

長期投資を志向する場合、企業の持続的な競争優位があるかどうかが重要になります。

たとえば、過去5〜10年にわたってROEやROAが安定して高水準を維持している企業は、ビジネスモデルや経営スタイルに強みがあると考えられます。

長期視点でのチェックポイント

過去のROE・ROAの推移が大きくブレていないか。

同業他社と比較して、どの程度“安定的に”高いか。

配当政策や再投資の方針(内部留保をどう活用しているか)。

結果として、長期保有する際には、経済環境の変化にも耐えられるビジネスモデルを持つかが鍵となるため、ROE・ROAの「安定度」に注目するとよいでしょう。

2. 短期投資におけるROE・ROA

短期投資(数日〜数ヶ月)であれば、ROEやROAそのものよりも、指標の変化に着目することが多いです。

なぜなら、ROEやROAが急上昇・急落したタイミングは、何らかの特別要因があった可能性が高いからです。

短期視点でのチェックポイント

直近決算でROEやROAが急変した理由(特別利益や資産売却など)。

市場がその変化をどの程度織り込んでいるか。

短期的な株価材料(増資、業績修正、配当方針の変更など)。

このため、短期投資では「企業が次の決算発表までにどんなサプライズを出すか」を見越して仕掛けるパターンが多く、ROEやROAは“異変のシグナル”を捉える目安として使われることがあります。

3. アクティブ投資におけるROE・ROA

アクティブ投資では、長期と短期の要素を織り交ぜながら、市況に応じて機動的にポートフォリオを組み替えます。

その結果、ROE・ROAを見ながら「景気拡大局面に強い企業」を狙うか、「景気後退局面でも堅実に利益を出せる企業」を狙うか、状況に応じて判断が必要です。

アクティブ視点でのチェックポイント

景気局面(景気拡大期・後退期)に応じて、有利になるビジネスモデルはどれか。

ボラティリティ(株価変動)が高まる時期に、ROEやROAが維持される理由は何か。

ROEの高さだけでなく、財務の安全性(自己資本比率など)にも配慮しているか。

筆者(きらく)の考察

投資スタイルによって、ROEやROAをどのように評価するかが異なります。

たとえば、長期投資では「安定持続できるか」が重視されますし、短期投資では「急激な変化のきっかけ」として捉えます。

アクティブ投資では、経済サイクルや業種ローテーションを見据えて、指標の変化をマクロ的な視点で捉えることが重要です。

(C) 上級者がさらに踏み込むための指標連携と市場分析

上級者がROE・ROAを投資判断に落とし込む際には、企業個別の財務分析に加えて、業界や市場全体の動向を見渡す“俯瞰力”が問われます。

1. 指標連携:他の財務・株価指標との融合

キャッシュフロー分析やEV/EBITDAなどの指標を組み合わせることで、企業の資金繰りや実力を立体的に評価できます。

たとえば、ROEが高くても営業キャッシュフローが安定しない企業は、将来的な投資余力が限られるかもしれません。

したがって、フリーキャッシュフローやEV(企業価値)とも併せて分析し、「どのように利益や資金を生み出しているか」を詳細に把握する必要があります。

2. 市況やマクロ指標との関連性

企業が置かれる業界や経済環境によっては、ROEやROAの意味合いが大きく変わることもあります。

たとえば、資源価格が上昇している局面では、原材料コストが利益率を押し下げる場合があります。

結果として、ROEやROAが一時的に悪化しても、需給状況が好転すれば急回復する可能性があるのです。

市場分析の切り口

金利動向(財務レバレッジの利息負担への影響)。

為替レート(海外売上比率が高い企業の場合、利益率に直結)。

業種サイクル(半導体や自動車、建設など需要が波状的に変動する分野)。

3. 将来予測への応用

上級者は過去や現在のROE・ROAだけでなく、将来的にどう変化しうるかにも目を向けます。

経営陣の成長投資、M&A戦略、新規事業への進出などが奏功すれば、ROE・ROAが大きく化ける可能性があります。

一方で、新規投資が失敗すれば、一時的にROE・ROAが低下するリスクも抱えることになります。

筆者(きらく)の考察

上級者が最も意識すべきなのは「過去・現在を分析するだけでなく、将来のシナリオを描く」ことです。

ROE・ROAが高い企業でも、外部環境や社内の経営戦略が変われば大きく数値が揺らぎます。

だからこそ、市況やマクロ経済、競合状況などを踏まえつつ、“将来のROE・ROA”を予測できる目を養うことが、上級者投資家への道と言えます。

これらのポイントを踏まえると、ROE・ROAの分析は「企業単体の数値」からさらに視野を広げ、経営戦略・投資スタイル・市場環境を総合的に把握することで、初めて上級者らしい投資判断が可能になります。

最終的には、指標を組み合わせた“定量分析”と経営陣のビジョンや業界トレンドといった“定性分析”をバランスよく取り入れることが重要です。

ぜひ、今回の内容を参考に、ROE・ROAをより高度な投資戦略に活用してみてください。

ここから先は

この記事が気に入ったらチップで応援してみませんか?