原油価格上昇×円安×INPEX

原油価格上昇と円安の恩恵を受ける高配当株のINPEX

3月1日のニューヨーク原油市場では、国際的な取り引きの指標となるWTIの先物価格がおよそ4か月ぶりに一時、1バレル=80ドル台まで上昇しました。

主な産油国でつくるOPECプラスの複数の加盟国は、今月末まで1日あたりあわせて220万バレルの自主的な減産措置を実施していますが、原油価格を下支えするため、この措置が来月以降にも延長されるのではないかとの見方が広がったことが背景にあります。

その後、3月4日に主要産油国でつくる石油輸出国機構(OPEC)プラスの一部有志国は、今月末までの予定だった自主減産を6月末まで延長することで合意しました。

4~6月の原油供給量を従来計画より1日あたり計約220万バレル減らすこととしています。

これは、世界の石油需要の約2%に相当し、供給を絞って原油価格を下支えするねらいがあるとみられています。

INPEXをはじめとするエネルギー株は、原油価格の動向に大きく影響を受けるため、原油市場の状況が注目される時期には特に投資家からの関心が高まります。

原油価格が上昇すると、石油の採掘や生産を行う企業の収益見通しが改善されるため、その株価も上昇する傾向にあります。

特に、OPECプラスのような主要な産油国連合が減産を実施すると発表した場合、供給が絞られることから原油価格が上昇し、これがエネルギー株の価格にもポジティブな影響を与えることが期待されます。

INPEXは日本最大の石油・天然ガス開発会社であり、国内外の多数のプロジェクトを運営しています。

原油価格の上昇は、INPEXのような企業の事業収益に直接的なプラスの影響を与える可能性があり、その結果、株価にも反映されることが考えられます。

また、2024年1月に1ドル140円台前半だった東京外国為替市場の相場は、2月に入り1ドル150円前後までじりじりと円安が進行しました。

INPEXは、採掘した原油や天然ガスを国際市場で販売しています。

これらの商品は通常、ドルで取引されるため、こうした円安の状況では、米ドル建ての売上高が円に換算した際に増加し、収益性の向上に寄与する可能性があります。

今回はそんなINPEXの最新の決算と財務諸表を解説します。

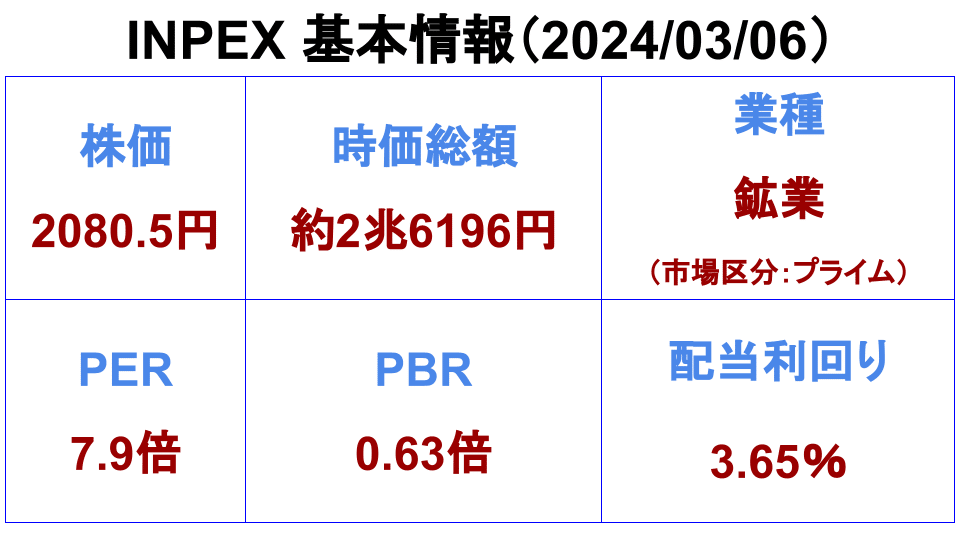

基本情報は、こちらの表のとおりです。

この記事を読めば、INPEXの株を買うにあたって、最低限知っておくべきINPEXの業績や財務状況を把握することができます。

記事投稿の励みとなりますので、フォローとスキをお願い致します。

動画で内容を確認したい方はこちら

株価のチャート

過去5年間の株価のチャートは、こちらのとおりです。

2023年9月頃に株価は2304円まで値上がりした後、2023年12月頃には1900円まで下落しました。

その後、株価は回復し、3月6日時点の株価は、2145.5円となっています。

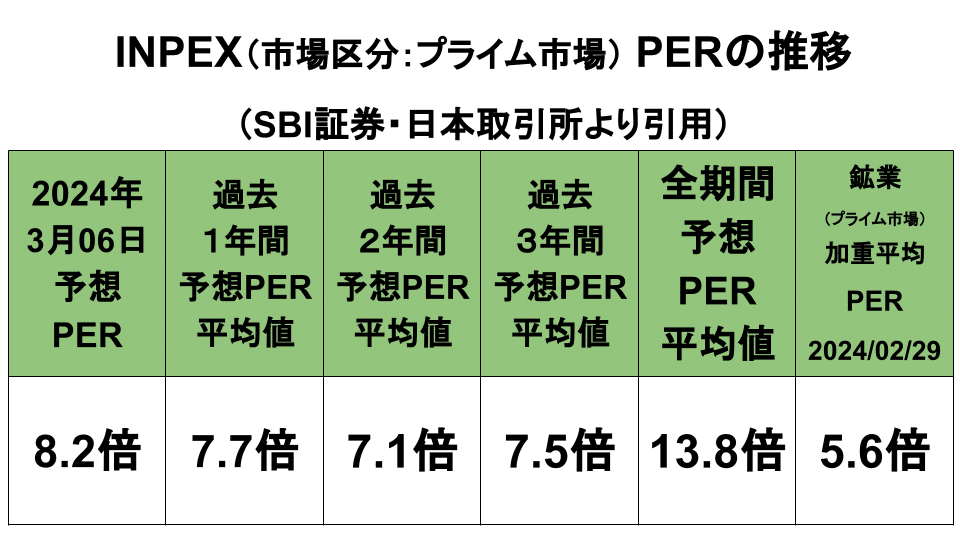

予想PERの推移

PERは、Price Earnings Ratioの略称で、時価総額を純利益で割るか、株価を一株当たりの利益で割ることで求めることができます。

これは、株価と企業の収益力を比較することによって株式の投資価値を判断する指標として用いられます。

この倍率が高いほど、株価は割高と判断されます。

INPEXの予想PERは2024年3月6日時点で8.2倍で、過去1年間の平均は7.7倍、過去2年間の平均は7.1倍、過去3年間の平均は7.5倍です。全期間の平均予想PERは13.8倍ですが、プライム市場における鉱業セクターの加重平均PERは2024年2月29日時点で5.6倍となっています。

このデータから、鉱業セクター全体に対する評価との比較で見るとINPEXのPERは高いことがわかります。

実績PBRの推移

PBRとはPrice Book-value Ratioの略で、株価を1株当たりの純資産で割ったものです。

これは、現在の株価が企業の資産価値に対して割高か割安かを判断する指標として用いられます。

この倍率が高いほど、株価は割高と判断されます。

INPEXのPBRは2024年3月6日時点で0.65倍で、過去の平均や鉱業セクターの加重平均0.6倍と比較してやや高いものの、全体的に純資産に対して低い評価を受けていることを示しています。

これは、INPEXの株価が純資産価値に対して割安である可能性があることを意味します。

年間配当と配当利回りの推移

INPEXの年間配当と配当利回りのデータは、2020年から2024年3月までの期間で配当額が徐々に増加し、一方で配当利回りは若干の変動を示しつつも、全体的には減少傾向にあることを示しています。

これは、配当額の増加にも関わらず、株価の上昇がそれを上回る速度で進んでいることを示唆しています。

総還元性向とは?

総還元性向とは、会社が儲けた利益を、配当や自社株買いという形で、株主に対してどれくらい還元しているかを表す指標です。

総還元性向が高いほど、株主還元に力を入れている企業であることを示します。

ただし、株主への還元が多いことは、設備投資などに使用できる資金が少なくなる可能性があります。

総還元性向

INPEXの総還元性向は、2019年3月に36.5%、同年12月に35.5%で始まり、2020年12月期は純損失のため0%となり、その後2021年12月に61.9%へと大幅に増加しましたが、2022年12月には44.1%に減少しています。

これは、企業が利益の変動に応じて株主還元の度合いを調整していることを示しています。

最新の決算

INPEX は、2024年2月13日に2023年第4四半期決算を発表しています。

23年12月期の連結最終利益は前期比19.4%減の3715億円になり、国際会計基準に移行する24年12月期は3300億円の見通しとなりました。

同時に、今期の年間配当は前期比2円増の76円に増配する方針としました。

直近3ヵ月の実績である10-12月期(4Q)の連結最終利益は前年同期比53.1%減の911億円に大きく落ち込み、売上営業利益率は前年同期の52.8%から50.1%に低下しました。

なお、INPEXは24年12月期より会計基準を日本基準から国際会計基準に移行することとしています。

経営成績の概要

INPEXの業績にとって、国際原油価格は重要で、23年12月期においては、82.10ドルから始まり、変動を経て年度末には77.04ドルとなりました。

これにより、INPEXの原油平均販売価格は、前期に比べ、1バレル当たり14.88ドル下落し、82.83ドルとなりました。

為替相場も業績に重要で、1ドル131円台から始まり、期末には141円82銭となりました。

結果的に、23年12月期の連結売上高は前期比6.8%減の2兆1,657億円、営業利益は10.0%減の1兆1,218億円、経常利益は6.3%減の1兆3,504億円、純利益は19.4%減の3,715億円となりました。

今後の見通し

INPEXは、24年12月期通期の売上高は1兆9310億円、営業利益は1兆100億円、純利益は3300億円を見込んでいます。

これらの見通しは、

原油価格(ブレント原油)を、

1バレル当たり第1四半期平均で78ドル、

第2四半期平均で73ドル、

第3四半期平均で73ドル

第4四半期平均で68ドル、

通期平均で73ドル、

為替レートを、年度を通じて1ドル138円を前提としています。

ネット生産量(原油換算・日量)

ネット生産量(原油換算・日量)は、さまざまな種類のエネルギー(例えば、天然ガスや石炭など)がどれだけの量の原油に相当するかを、一日ごとに計算した数値です。

この計算によって、異なるエネルギー源を「原油」という共通の尺度で比較することができます。

エネルギー産業では、様々なエネルギー源の生産量や消費量を評価する際に、このような換算が頻繁に行われます。

ネット生産量は、エネルギー資源の採掘や生産活動の成果を評価するための重要な指標の一つとされています。

国内O&Gという記載がありますが、これは国内の石油・天然ガス事業のことを意味します。

INPEXのネット生産量は、2022年12月期に国内石油・天然ガス事業から1日2.1万バレルオイル、イクシスプロジェクトから1日20.6万バレルオイル、その他海外プロジェクトから1日39.5万バレルオイルを生産し、合計で62.2万バレルオイルでした。

2023年12月期は、国内事業が1日2万バレルオイル、イクシスプロジェクトが1日22万バレルオイル、その他海外プロジェクトが1日39万バレルオイルで、合計1日63万バレルオイルになりました。

2024年12月期の予想では、合計生産量が1日64万バレルオイルに達するとされていますが、具体的な内訳は明らかにされていません。

INPEXのネット生産量は年々増加傾向にあり、特に海外プロジェクト、とりわけイクシスプロジェクトからの生産増加が目立ちます。

一方で、国内事業の微減は国内資源の限界を示唆している可能性があります。

2024年の予想ではわずかながら生産量の増加が見込まれていますが、成長の主要因は不明です。

主要事業別の売上高

INPEXの主要事業別の総売上高2兆1630億円の内訳は、国内石油・天然ガス事業が2,399億円(約11%)、海外イクシスプロジェクトが3,936億円(約18%)、海外その他事業が15,295億円(約71%)となっています。

INPEXの売上高の内訳を見ると、国内事業よりも海外事業が大きな比重を占めていることがわかります。

特に、海外その他事業が全体の約71%を占めることから、INPEXのビジネスモデルが国際市場に強く依存していることが明らかです。海外イクシスプロジェクトも含め、海外での活動が同社の収益の大部分を支えていると言えます。

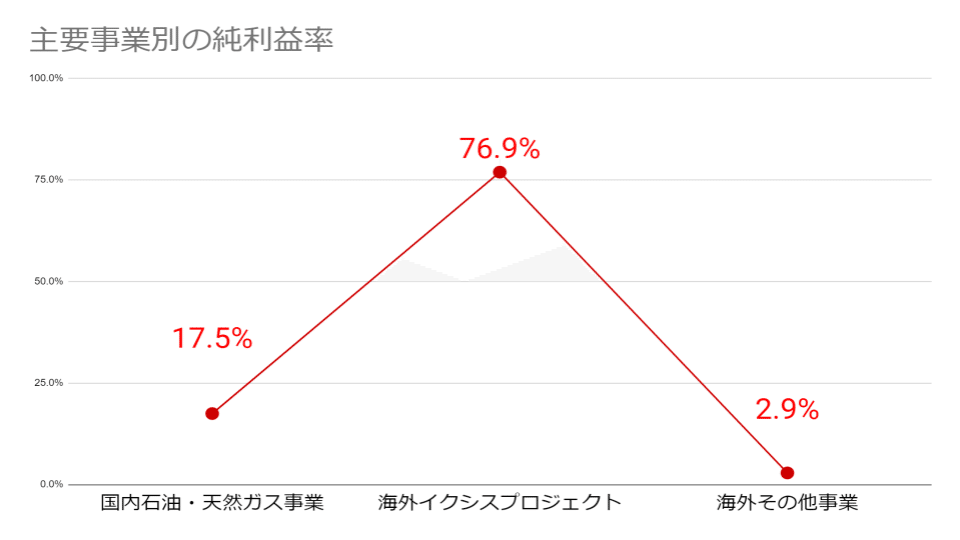

主要事業別の純利益

INPEXの主要事業別純利益は、国内石油・天然ガス事業が419億円で全体の約10.8%、海外イクシスプロジェクトが3027億円で約78%、海外その他事業が436億円で約11.2%を占めています。

INPEXの業績は、特に海外イクシスプロジェクトに大きく依存しており、このプロジェクトが全体の純利益の大部分を占めています。

国内外の他事業も貢献していますが、海外イクシスプロジェクトの重要性が際立っています。

これはINPEXのグローバル戦略の成果を反映している一方で、特定プロジェクトへの依存によるリスクも示唆しています。

主要事業別の純利益率

INPEXの主要事業別の純利益率を見ると、海外イクシスプロジェクトが圧倒的な高利益率を誇っています。

これは、同プロジェクトが高い収益性を持ち、会社全体の利益に大きく貢献していることを示しています。

一方で、国内石油・天然ガス事業も安定した利益率を保っていますが、海外その他事業の利益率は比較的低く、事業ポートフォリオの収益性の偏りを示唆しています。

地域別の売上高

INPEXの売上は日本が最も多く、全体の約36%を占めています。

アジア・オセアニア(中国とタイを除く)と中国も大きな市場で、合わせて約39%の売上があります。

この分布はINPEXが多様な地域で事業を展開しており、一つの地域に依存しない安定したビジネスをしていることを示しています。

売上高の推移

INPEXの売上高は、2022年度の第1四半期から第4四半期にかけて、前年同期比で大幅な成長を遂げました。特に第2四半期には140.7%という顕著な成長率を記録しています。

しかし、2023年度に入ると、第1四半期には成長率が大きく落ち込み、19.2%の増加にとどまりました。

さらにその後は、第2四半期以降、前年同期比での成長率がマイナスに転じ、特に第2四半期には-18.4%と大幅に減少しました。

このデータは、INPEXの売上が一時的に大きく伸びた後、市場環境の変化や他の要因により売上が減少していることを示しています。

営業利益とは?

営業利益は、企業が本業で稼いだ利益です。

営業利益は売上高から、販売した商品の原価である売上原価と、販売のためのコストである販管費を除くと求めることができます。

営業利益の推移

INPEXの営業利益は、2022年度の初めから第4四半期にかけて、前年同期比で顕著な成長を示しています。

特に第2四半期には202.8%の大幅な成長を遂げました。しかし、2023年度に入ると成長のペースが鈍化し、第1四半期に34.1%の増加を見せた後、第2四半期から第4四半期にかけては前年同期比での成長率がマイナスに転じています。

営業利益率とは?

営業利益率は、売上高に占める営業利益の割合を示したものです。

この割合が高いほど、企業の本業の稼ぐ力が強いと判断できます。

営業利益率

2023年第1四半期から第4四半期のINPEXの営業利益率について、第1四半期を除き、実際に前年同期の利益率を下回っています。

2023年第1四半期は前年同期に比べて利益率が上昇しているものの、その後の四半期では前年同期の高い利益率を維持できずに減少しています。

エネルギー業界は原油価格の変動、地政学的リスク、環境規制の強化など、多くの外部要因に左右されやすいため、これらの要因がINPEXの営業利益率に影響を与えている可能性があります。

「利益」は意見、「キャッシュ」は現実

損益計算書(PL)に記載される売上高などの「利益」は、本来であれば来期に立つ売上を、今期の売上として計上することや架空の売上を立てることで、意図的に「利益」を過大に見せること、いわゆる粉飾が可能であり、明らかな粉飾でない限り、このような粉飾を見抜くことは難しいと言われています。

他方、キャッシュフロー計算書(CF)に記載される営業キャッシュフローなどの「キャッシュ」は、実際にどれだけの現金が出入りしたのかを表し、意図的な調整をする余地がありません。

そのため、会計の世界では、『「利益」は意見、「キャッシュ」は現実』、または『キャッシュフローは嘘をつかない』とされています。

また、損益計算書では黒字にも関わらず、倒産してしまう「黒字倒産」の原因は、売上が発生しても、その入金、現金収入が大幅に遅れ、企業が現金不足に陥ることで起こるとされています。

そのため、企業の「利益」だけでなく、企業の「キャッシュ」を確認することが重要です。

フリーキャッシュフロー

フリーキャッシュフローとは、会社が事業活動で稼いだお金のうち、自由に使える現金です。

フリーキャッシュフローが多い企業ほど、経営状態が良好であり、将来的に、株主への配当や、自社株買いなどが行われることが期待されます。

それでは、INPEXのフリーキャッシュフローを見て行きたいと思いますが、続きの内容については、動画付きの有料記事となります。

動画付きの記事を購入していただくか(300円)、メンバーシップに加入して、メンバーになっていただくことで、読むことができます。

メンバーシップは、初月無料ですので、月末までに退会すればご負担0円で、お試しすることができます。

続きの記事では、INPEXを、成長性、効率性、現金の生成能力、財務の安定性、割安性の5つの観点から総合的に分析・評価しています。

https://note.com/observatory393/membership?from=self

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?