生命のアルケミスト セルソース(4880) 決算&財務諸表を解説 2023年12月

セルソース(4880)の株は買うべき?

セルソースの業績や財務状況を知りたいけど、自分で調べるのは大変。。

そんな悩みを抱える個人投資家のため、最新のセルソースの決算内容や財務諸表を分析します。

この記事を読めば、誰でも、セルソースの現在の業績や財務状況を把握することができます。

今回の記事では、セルソースの総合評価をS,A,B,C,Dの5段階で評価をしていますので、投資判断の参考としていただければと思います

企業の決算や財務諸表を解説した情報を発信していますので、フォロー&スキをお願いいたします。

ただし、今すぐフォロー&スキを押す必要はありません。

記事の内容を見て、「有益だな」と思ったら、フォロー&スキを押して頂けたらと思います。

動画で内容を確認したい方はこちら

セルソースとは?

セルソースは、主に再生医療関連の事業を展開しています。

同社は、医療機関向けに幹細胞の加工受託サービス、関連する法規制の対応や経営管理の支援を提供するコンサルティングサービスなどを行っています。

セルソースの主要な事業領域は、整形外科(変形性関節症やスポーツ傷害など)、形成外科(乳房再建)、産科・婦人科(不妊治療)などです。

また、エクソソームの臨床応用に関する研究やスキンケア化粧品、化粧品原料の開発も行っており、自社ブランドの製品や他社との共同開発製品を発表しています。

年間配当は5円で、2023年12月22日時点の配当利回りは0.37%です。

最新の決算

セルソース は12月15日に決算を発表しました。

2023年10月期の経常利益(非連結)は、前期比24.6%減の11.9億円となりました。

また、2024年10月期の経常利益は、前期比13.1%減の10.3億円に減少する見通しです。

同社は、今期の年間配当を前期の記念配当15円から減額し、普通配当を5円に設定する方針を発表しました。

また、配当性向10%を基準とした継続的・安定的な配当を基本方針とすることを発表しています。

直近3カ月(8月〜10月期、第4四半期)の経常利益は、前年同期比で75.7%減の1.5億円に大幅に減少しました。

PERとは?

PER(Price Earnings Ratio、株価収益率)は、株式市場において投資家が使う重要な指標です。

PERは、企業の株価をEPS(一株あたりの利益、Earnings Per Share)で割って計算されます

例えば株価が1,000円で、EPSが100円であれば、

「株価 1,000円÷EPS 100円=10倍」と計算できます。

一般的にはPERが高ければ割高、低ければ割安と判断できます。

PERの推移

2023年12月22日時点のセルソースの予想PERについては、SBI証券によると、

過去3年間の平均PER: 120.7倍

過去2年間の平均PER: 76.4倍

過去1年間の平均PER:48.6倍

2023年12月22日時点のPER:36.7倍

となっています。

セルソースの過去数年間の予想PERのデータには、明確な下降トレンドが見られます。

これは、セルソースに対する市場の期待が低下していることや、投資家が企業の将来の成長性に対して懸念を抱いていることを示しています。

売上高の推移

全体的に見ると、この企業は2021年から2023年にかけて着実な成長を遂げていることがわかります。

特に2022年は顕著な成長を示しました。

2023年は、第1四半期に10.60億円と少し減少した後、第2四半期と第3四半期には再び増加し、12.36億円に達しました。

しかし、第4四半期には11.04億円に減少しました。

売上高 前年同期比での成長率

総合的に見ると、2022年は特に後半にかけて売上高成長率が著しく高まり、非常に良いパフォーマンスを示していました。

しかし、2023年に入ると成長率が徐々に低下し、第4四半期には-21.2%とマイナス成長に転じています。

営業利益とは?

営業利益とは、企業が本業で稼いだ利益です。

営業利益は売上高から、販売した商品の原価である売上原価と、販売のためのコストである販管費を除くと求めることができます。

営業利益の推移

総合的に見ると、2021年は一貫して営業利益が増加する傾向にありました。

2022年に入ると、第3四半期と第4四半期に顕著な利益増加が見られ、この期間がピークであったことが分かります。

しかし、2023年には営業利益が減少傾向に転じ、第4四半期には1.78億円と大きな落ち込みが見られました。

営業利益 前年同期比での成長率

2022年は後半にかけて営業利益成長率が著しく高まり、非常に良いパフォーマンスを示していました。

しかし、2023年に入ると成長率が徐々に低下し、第4四半期には-71.8%とマイナス成長に転じています。

営業利益率

営業利益率は、売上高に占める営業利益の割合を示したものです。

この割合が高いほど、企業の本業の稼ぐ力が強いと判断できます。

2022年は特に後半にかけて営業利益率が高まり、第4四半期には45.11%と非常に高い利益率を達成しました。

しかし、2023年に入ると、利益率は徐々に低下し、第4四半期には16.12%と大幅に減少しました。

営業キャッシュフローとは?

営業キャッシュフローの概要

営業キャッシュフローは、企業が営業活動でどれだけの現金を生み出しているかを示しています。

この指標は、単に売上高などの会計上の利益を上げているだけでなく、その利益が現金として実際に会社の手元に流れ込んでいるかを反映しています。

会計上の利益とキャッシュフローの違い

売上高や営業利益は、会計のルールに基づいて計算されますが、これらは実際に企業の手元に入ってくる現金の量とは必ずしも一致しません。

これは、収益が発生する時期と実際に現金が得られる時期などが異なるためです。

営業キャッシュフローの例

例えば、一般的な企業の営業活動においては、商品が売れたとしても、その代金がすぐに現金として手元に入るとは限らず、支払いが後日行われることもあります。

一方で、営業キャッシュフローは、販売した商品の代金が支払われた際に発生し、実際に企業が現金を手にしているかどうかを示します。

営業キャッシュフローの内訳

営業キャッシュフローには、

商品やサービスの売上から得た現金

在庫を売って得た現金

日々のビジネス運営に必要な資金のやり取り(現金の授受)

が含まれます。

営業キャッシュフローの重要性

つまり、営業キャッシュフローは、実際に企業の手元に流れ込んでくる現金の量を表しているので、企業の財務的健全性と運営効率をリアルタイムで把握するのに適しています。

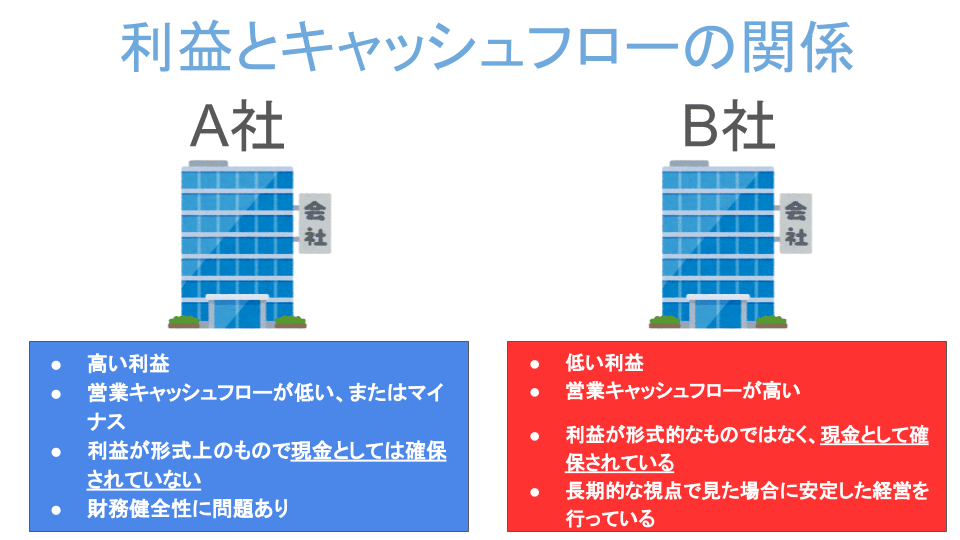

利益とキャッシュフローの関係

例えば、A社のように高い利益を報告しながらも営業キャッシュフローが低い、またはマイナスである企業は、利益が形式上のもので現金としては確保されていない可能性があり、そのような状況は企業の財務健全性に問題があります。

逆に、B社のように利益が低くても営業キャッシュフローが高い企業は、利益が形式的なものではなく、現金として確保されており、長期的な視点で見た場合に安定した経営を行っている可能性があります。

営業キャッシュフロー

2019年から2021年にかけてはセルソースの営業キャッシュフローが著しく増加していることが分かります。

2022年と2023年は、8.48億円、8.47億円と2021年以降の高い水準を維続していますが、わずかな減少傾向にあることが観察されます。

営業キャッシュフロー 前年同期比での成長率

2020年と2021年はセルソースの営業キャッシュフローが大幅に増加し、特に2021年には非常に高い成長率を達成しました。

しかし、2022年に入ると成長率が-5.6%に転じ、2023年にはほぼ横ばいの-0.1%に落ち着きました。

営業キャッシュフローマージンとは?

営業キャッシュフローマージンは、売上高に占める営業キャッシュフローの割合を示したものです。

この割合が高いほど、企業が売上から多くの現金を生み出していることを意味し、それにより企業が現金を稼ぐ能力が高いと判断できます。

なお、「MarketHack流 世界一わかりやすい米国式投資の技法」によると、営業キャッシュフローマージンは、理想として15%から35%程度あると素晴らしいとされています。

営業キャッシュフローマージン

2019年から2021年にかけては営業キャッシュフローマージンが大幅に増加していますが、2022年と2023年は、19.85%、18.78%と減少傾向にあります。

アクルアールとは?

アクルアールは、企業が現金収入を伴った質の高い利益をあげているかを判断する指標です。

具体的には、アクルアールは純利益から営業キャッシュフローを引いた値で計算されます。

アクルアール=純利益ー営業キャッシュフロー

例えば、A社のようにアクルアールがマイナスの場合、企業が営業活動から多くの現金を生み出しており、その現金収入が会計上の利益を上回っている状況を示しています。この場合、企業は現金収入を伴う質の高い利益を生み出していると考えられます。

他方、B社のようにアクルアールがプラスの場合、現金収入が会計上の利益を下回っている状況を示しています。これは、現金収入が少ないにもかかわらず、会計上の利益が多いことを意味し、現金収入を伴わない質の低い利益を生み出していると考えられます。

アクルアール

セルソースは2020年と2021年に現金収入を伴う質の高い利益を生み出していたことがわかります。

しかし、2022年と2023年は、1.7億ドル、0.76億ドルと会計上の利益が現金収入である営業キャシュフローを上回り、質の低い利益の可能性があることが示唆されています。

なお、基本的な財務諸表の読み方やアクルアールなどの財務指標については、「たった10日で決算書がプロ並みに読めるようになる! 会計の教室」という本で、初心者向けに分かりやすく解説されていますので、より詳しい内容を知りたい方はそちらをご覧ください。

自己株式調整済み負債比率とは?

自己株式調整済み負債比率は、企業の抱える負債が純資産(自己株式を除く)に対してどれだけの割合を占めているのかを表す指標です。

自己株式調整済み負債比率は、以下の式で求めることができます。

自己株式調整済み負債比率=負債÷(純資産ー自己株式)

この比率が低ければ低いほど、純資産に対して負債が少なく、財務が健全であると見なされます。

「史上最強の投資家 バフェットの財務諸表を読む力」によると、自己株式調整済み負債比率が0.80を下回ることが望ましいとアメリカの著名な投資家である、ウォーレン・バフェットは言います。

自己株式調整済み負債比率

セルソースの場合、ウォーレン・バフェットが推奨する自己株式調整済み負債比率0.80を大きく下回っており、財務が非常に健全であると判断できます。

これは、企業が保有する資産に対して負債が少なく、財務リスクが低いことを意味します。

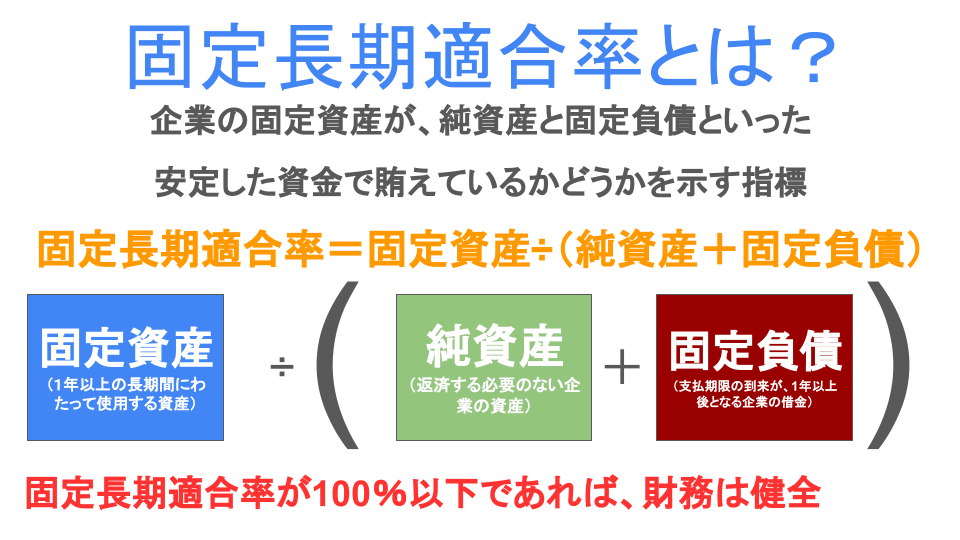

固定長期適合率とは?

固定長期適合率は、企業の固定資産が、純資産と固定負債といった安定した資金で賄えているかどうかを示す指標です。

固定長期適合率は、以下の式で求めることができます。

固定長期適合率=固定資産÷(純資産+固定負債)

一般的に、この比率が100%以下であると、企業の固定資産が安定した資金でまかなえており、会社の財務状況が安定していると判断できます。

固定長期適合率

セルソースの固定長期適合率は、一貫して100%以下であり、これは固定資産が安定した資金源で十分にまかなわれていることを示しています。

この結果は、企業の財務リスクが低いことを示唆しており、長期的な財務安定性の観点から見ても好ましい状況です。

総合評価:セルソースの総合評価は、S,A,B,C,Dのうち、「〇」ランクとします。

セルソースの総合評価は、S,A,B,C,Dのうち、「C」ランクとします。

セルソースは様々なポジティブな側面を持ちながらも、市場評価の低下や利益の減少という課題も抱えています。

そのため、総合ランクとしては「C」を付けるのが適切であると考えられます。

これは、良好な財務状況と成長の潜在性を持ちながらも、市場の期待値と実際の利益の傾向にいくつかの改善の余地があることを反映しています。

この記事が気に入ったらサポートをしてみませんか?