66.5%の自己資本比率で市況リスクを抑える日本郵船の多角化戦略、“海運を超えた”総合物流シナジーを解説!

【想像を超える66.5%】

海運企業がこんな数字を叩き出しているなんて、信じられますか?

「景気の波に左右されがちな海運業だから、財務は不安定なのでは?」そう思うかもしれません。

ところが、日本郵船は66.5%もの自己資本比率を誇り、業界ではまれな“安定”と“成長”を同時に実現。

コンテナ、自動車、エネルギーなど複数の柱を巧みに組み合わせ、海陸空のサプライチェーンを一手に担う総合物流へと進化しています。

本記事では、

なぜ海運企業なのにブレにくい収益を得られるのか?

脱炭素や新技術投資で、どんな未来を描いているのか?

株主還元や配当がどこまで期待できるのか?

といった“気になる疑問”に、わかりやすくお答えします。

さらに、noteのメンバーシップにご登録いただくと、

初月無料でこの有料記事はもちろん、ほかの有料記事もすべてお読みいただけます。

もし「違うな」と感じたら、その初月のうちに退会しても解約料はかかりません。

リスクゼロで、日本郵船の多角化戦略をくわしく知るチャンスです。

「ただの船会社じゃなかったの?」という印象が、読む前と後で変わるかもしれません。

今すぐ記事をチェックして、66.5%の秘密を体感してみてください!

(1) 企業概要とビジネスモデル:海運を超える事業領域の秘密

「日本郵船(以下、NYK)は、なぜ海運業を超えた多角的ビジネスモデルを追求し続けるのだろうか?」──こうした疑問を抱く投資家は少なくありません。

実際、NYKはコンテナ船・自動車船・ドライバルク・エネルギー輸送など、多彩な分野で世界的なプレゼンスを確立しています。

なぜこのように幅広い事業領域を保有しているのかを理解することは、NYKに投資する上で大きなヒントとなるでしょう。

A. 事業領域とセグメント構成

NYKの主要事業は、大きく以下の4つに分かれています。

定期船(ライナー)&ロジスティクス

グローバルコンテナ事業は、Ocean Network Express(ONE)への出資を通じて世界トップクラスのコンテナ船隊規模を維持。

【用語解説】

オーシャン ネットワーク エクスプレス(ONE)は、日本郵船、商船三井、川崎汽船の3社が設立したコンテナ海運会社です。世界120か国以上をカバーする広範なネットワークを構築しており、コンテナを用いた貨物の海上輸送を行っています。物流事業では、倉庫・フォワーディング等の機能を活用し、国内外で幅広い顧客ニーズに応える。

【用語解説】

フォワーディングとは、荷主から貨物を預かり、輸送手配や通関などを行う業務です。

不定期専用船

自動車事業: 自動車専用船(PCC)を運航し、世界的な完成車メーカーの輸送を担う。

ドライバルク事業: 鉄鉱石や穀物などの原材料を運搬。ケープサイズからハンディサイズまで幅広い船型を保有。

【用語解説】

ケープサイズとハンディサイズは、ばら積み船の大きさを表す言葉で、ケープサイズが大きく、ハンディサイズが小さいことを意味します。エネルギー事業: 原油タンカーやLNG船を中心に、エネルギー輸送をグローバルに展開。

その他関連事業

航空運送や陸上輸送サービス、クルーズ事業、港湾・ターミナル事業などに取り組む。

船舶関連の技術サポートやメンテナンス事業で付加価値を創出。

新規ビジネス・技術開発

近年は洋上風力関連や脱炭素燃料(アンモニア・水素)輸送にも注力し、多角化を加速。

筆者(きらく)の考察

NYKがここまで多様なセグメントを展開しているのは、海運市況の変動によるリスク分散だけが理由ではありません。むしろ、「関連領域を総合的に押さえることで、一貫輸送ネットワークを構築し、高付加価値を生み出す戦略」が背景にあると考えられます。

コンテナ船や自動車船など特定市場の好不調に左右されにくい体制が整い、安定的な収益基盤を確立している点は大きな強みです。

さらに注目すべきは、これらの多角的事業が連携することで、顧客企業のサプライチェーンに深く入り込みやすくなるという点です。たとえば、ドライバルクで原材料を運び、自動車専用船で完成車を輸送し、物流事業で在庫管理や陸上輸送を担う——こうした総合サービスを提供できる企業は限られており、大手グローバル企業との長期契約や大型プロジェクト受注を獲得しやすくなるでしょう。

一方で、これだけ事業領域が広がると、個々のセグメントで細かな差別化を図らなければ、競合他社との価格競争に陥るリスクも高まります。したがって、単に参入するだけでなく、関連事業とのシナジーを明確化しながら、“海陸空をトータルにカバーする総合物流力”をいかに強化できるかがカギとなるはずです。

また、脱炭素やDX(デジタルトランスフォーメーション)といった長期トレンドが進行しているため、先行投資を積極的に行いながら、海運業だけでは生み出せない新技術や新サービスを獲得する戦略も不可欠です。これらを上手く組み込めれば、船舶運航だけにとどまらないグローバルサプライチェーン・ソリューション企業として、より一層の付加価値を生み出せるでしょう。

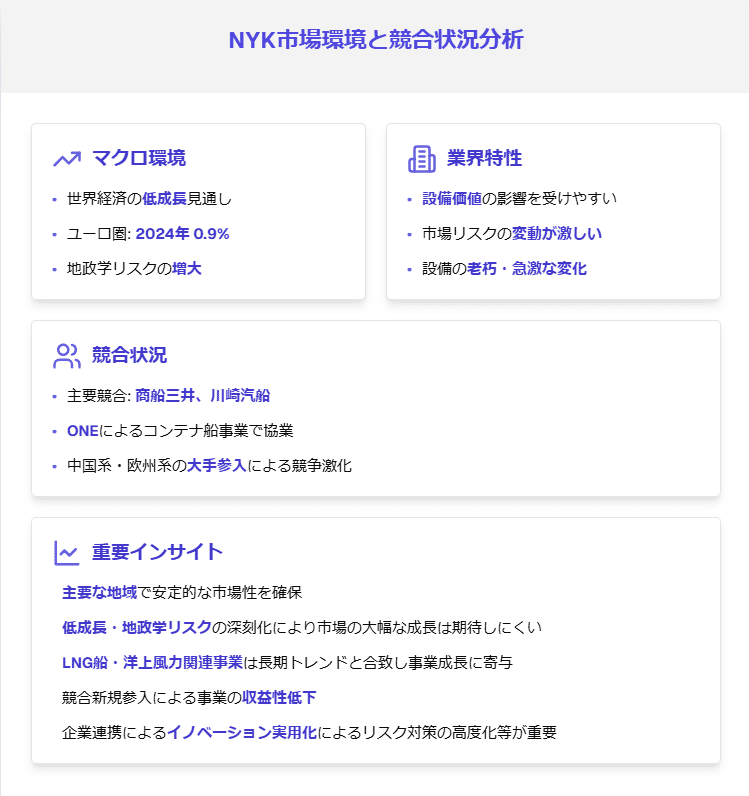

B. 市場環境と競合状況

では、複数の事業を抱えるNYKが直面する市場環境には、どのような特徴があるのでしょうか。実は、海運業界は景気循環の影響を受けやすく、加えて地政学的リスクや資源価格の変動が物流需要を大きく左右します。その結果、船腹過剰や需給逼迫といった極端な相場変動が起こりやすいという特性があるのです。

【用語解説】

船腹は、その船で運べる荷の積載量。

マクロ環境を見ても、IMFの予測では世界経済が中長期的な低成長期に突入するとされ、特にユーロ圏は2024年に0.8%、2025年に1.2%という穏やかな伸びにとどまる見通しです。さらに、紅海情勢の緊迫化など、地政学的リスクの高まりも海運業界に大きな影響を及ぼしています。

競合面では、同業の商船三井や川崎汽船が挙げられます。これら3社はコンテナ船事業を「ONE」として統合した結果、市場競争の軸に変化が生じました。加えて、中国系や欧州系の大手船社も世界的な再編を進めているため、依然として厳しい競合環境が続いています。

筆者(きらく)の考察

海運市場は市況の振れ幅が大きいことから、「需給バランスが崩れると運賃が急騰・急落しやすい」特徴があります。

このリスクに対応するため、NYKはドライバルクやエネルギー事業に注力して事業ポートフォリオを拡充してきました。

しかしながら、競合各社も積極的に新事業へシフトしているため、ただ多角化するだけでは差別化しきれない段階と言えます。

特に、マクロ環境の低成長や紅海情勢などの地政学的リスクが常態化する中では、海運業全体の市場サイズが短期的に大きく伸びることは期待しにくいでしょう。

つまり、「同じ多角化でも、いかに資源や技術を活かして独自の強みを築けるか」が今後いっそう重要になってきます。

そこでNYKが注力しているLNG船や洋上風力関連事業などの領域は、環境規制強化やクリーンエネルギー需要の高まりといった長期トレンドと合致しているため、他社との差別化要素になり得ます。

ただし、その一方で新技術の導入には多額の投資が必要となり、一定期間のリターンが不透明になりがちです。

したがって、企業連携やパートナーシップを活用しながら投資リスクを抑制し、かつ海運事業と補完し合える形で成長戦略を実行できるかどうかが、NYKの長期的な競争優位を左右するでしょう。

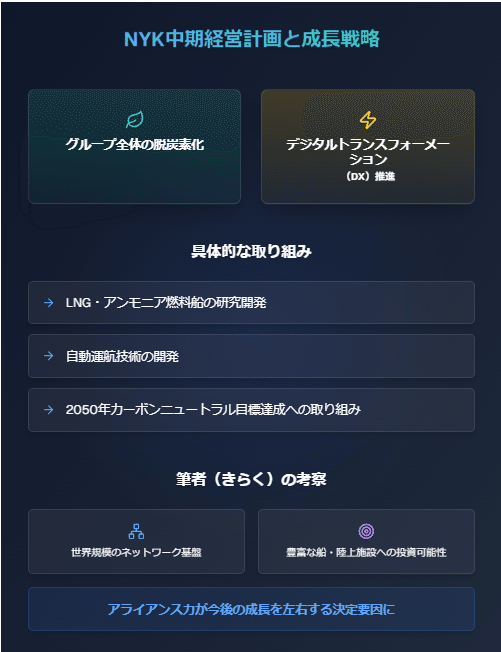

C. 中期経営計画と成長戦略

NYKは中期経営計画を通じて、グループ全体の脱炭素化やデジタルトランスフォーメーション(DX)推進に大きく舵を切っています。例えば、LNG・アンモニア燃料船や自動運航技術の研究開発など、“環境対応と新技術の融合”をキーワードとする投資を積極的に実施していることが特徴です。

これには、世界的な環境規制強化が背後にあると同時に、海運需要の長期的な成長見込みを狙っての戦略的判断も含まれます。そのためNYKは「2050年カーボンニュートラル」の目標に合わせて、従来の船舶燃料から次世代燃料へ移行し、運航効率の向上や排出削減技術を組み合わせた包括的な取り組みを展開中です。

筆者(きらく)の考察

中期経営計画における脱炭素投資は、海運業界では今や競合各社も当たり前に取り組んでいます。

しかし、NYKはコンテナ船事業(ONE)で築いた世界規模のネットワークを基盤に、新規燃料・洋上風力などの領域へスムーズに拡張できる利点があるでしょう。結果として、「大規模な投資を伴う技術革新を、一社単独ではなくパートナーや海外企業との連携を通じて実施しやすい体制」が整いつつあるといえます。こうしたアライアンス力が、今後の成長を左右する決定要因になるのではないでしょうか。

(2) 財務分析と配当・還元政策:安定性と積極還元はどこまで期待できるのか

「日本郵船(以下、NYK)は、業績好調だった2023年3月期を踏まえ、今後も安定した収益と積極的な株主還元を維持できるのだろうか?」──こうした疑問を抱く投資家は多いかもしれません。

実際、海運業界は大きな市況変動に晒されやすく、好不調の波が激しいという特徴があります。

にもかかわらず、NYKは近年、過去最高水準の業績を計上し、潤沢なキャッシュフローを確保してきました。

この章では、業績推移・収益性、キャッシュフローを中心に財務健全性を探り、配当や株主還元策について考察します。

ここから先は

この記事が気に入ったらチップで応援してみませんか?