先週(2024/7/15~7/19)の米国市況分析と今週の米国市場展望

はじめに:今週の米国市場展望。先週の振り返りと今後の予測

先週の米国市場は波乱の1週間となりました。トランプ前大統領の動向から半導体規制強化、さらにはFRBの利下げ期待まで、様々な要因が市場を揺さぶりました。今週もまた、大手テクノロジー企業の決算発表や重要な経済指標の発表が控えており、市場の動向に目が離せません。

本レポートでは、先週の米国市場を株式、国債、外為、原油、金の5つの市場ごとに振り返り、今週の予測を詳細に解説します。さらに、今週発表される重要な経済指標の影響や、先週段階での予測の検証も行います。読者の皆様が投資判断を行う際の参考となるよう、事実に基づいた分析を提供いたします。

それでは、先週の市場動向を振り返りながら、今週の市場展望について見ていきましょう。

第1章:先週の米国市況について

先週の米国市場は波乱の連続でした。株式市場、国債市場、外為市場、原油市場、そして金市場、それぞれが独自のストーリーを展開しました。変動の大きな1週間を振り返り、各市場で何が起こったのか、詳しく見ていきましょう。

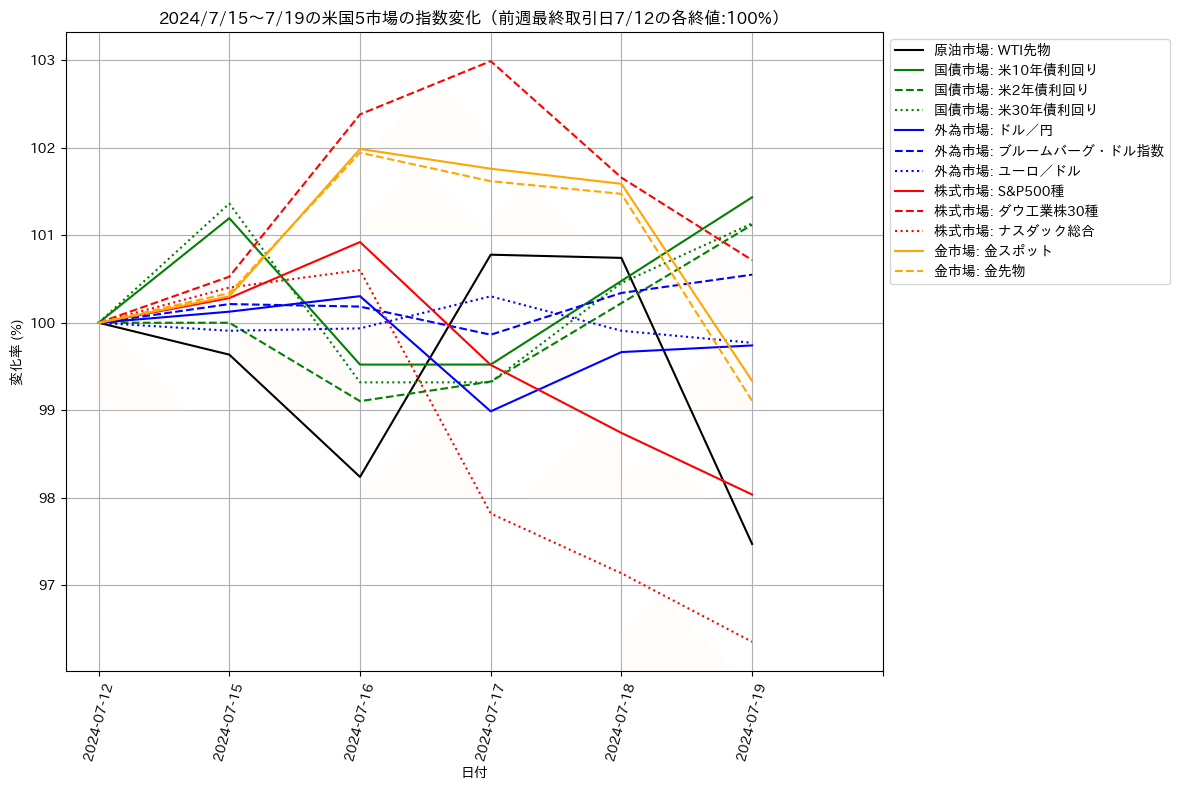

株式市場

先週の米株式市場は波乱の1週間でした。7月15日にはトランプ前大統領が副大統領候補を選出した影響でS&P500種株価指数が最高値付近で推移し、続伸しました。翌16日にはS&P500種株価指数が再び最高値を更新し、小型株も大幅に上昇しました。しかし、17日には米国の対中半導体規制強化の懸念から半導体銘柄が大幅下落し、S&P500は反落。18日には大型テクノロジー株の下げが小型株や金融銘柄にも広がり、全体的に下落。最終的に、19日には大手テクノロジー企業の決算発表を控え、ウォール街が慎重な姿勢を見せ続落しました。週末の終値では、S&P500種株価指数は5505.00、ダウ工業株30種平均は40287.53、ナスダック総合は17726.94となり、全体としてテクノロジーセクターの影響が大きかったと言えます。

国債市場

先週の米国債市場は、利回りの動向が注目されました。15日にはトランプ氏の拡張的財政政策の期待が高まり、米30年債利回りが1月以来初めて2年債利回りを上回りました。しかし16日には30年債利回りが8.5ベーシスポイント低下。17日には20年債入札が順調で利回りカーブのフラット化が進行。18日には新規失業保険申請件数の発表後、利回りが上昇し、19日には薄商いの中で高水準を維持しました。週末の終値では、30年債利回りは4.45%、10年債利回りは4.24%、2年債利回りは4.51%でした。

外為市場

先週の外為市場では、ドル指数が上昇し、円やユーロの動向が注目されました。15日にはトランプ氏の暗殺未遂事件による逃避の動きでドル指数が上昇し、円は一時値上がりしましたが、その後急速に下落。16日にはドル指数が小幅に下落し、ドル/円は0.21%上昇しました。17日には円が一時1.4%高の1ドル=156円07銭、1カ月ぶり高値を記録。18日には円がドルに対して下落し、一時157円40銭。最終的に19日には円はドルに対してほぼ変わらず、週間ベースでは3週連続の上昇となりました。週末のドル/円の終値は157.50、ユーロ/ドルは1.0881でした。

原油市場

先週の原油市場では、需要低調の兆候が影響しました。15日にはニューヨーク原油先物相場が小幅安となり、16日にはWTI先物が1.4%安で約3週間ぶりの大幅安。17日には前日比2.6%高の1バレル=82.85ドルで終了しましたが、18日にはほぼ変わらず、19日には下落し、最終的にボラティリティと売買高が低下しました。週末のWTI先物価格は80.13ドルでした。

金市場

先週の金市場では、金スポット相場が週の初めには上昇し、過去最高値付近で推移しましたが、その後下落しました。15日には米金融当局の利下げ姿勢への転換期待が背景にありましたが、16日には過去最高値を更新。その後、17日にはFRBの利下げ時期や政治見通しが意識され、下落。18日には続落し、19日には3日続落し、週間では4週ぶりの下落となりました。週末の金スポット価格は2398.74ドル、金先物価格は2399.10ドルでした。

第2章:今週の米国市況の予想について

新しい週が始まり、米国市場は再び大きな動きを見せる可能性があります。大手テクノロジー企業の決算発表やFRBの動向が市場にどのような影響を与えるのか。今週の米国市場の予想を徹底解説します。

株式市場

今週の米株式市場は、大手テクノロジー企業の決算発表が注目されます。ポジティブな予想としては、良好な決算発表が投資家の信頼を回復し、株価が上昇する可能性があります。特に、AI関連技術や新製品発表が期待されます。一方、ネガティブな予想としては、米中貿易摩擦が再燃し、特に半導体セクターに対する規制が強化されると株価に大きなプレッシャーがかかる可能性があります。現在のトレンドでは、テクノロジーセクターの決算発表が予想以上に良ければ、短期的に市場は上昇する可能性がありますが、持続的な上昇は難しいかもしれません。

国債市場

今週の米国債市場では、FRBの利下げ期待が続く中で利回りの動向が注目されます。ポジティブな予想としては、FRBの利下げ期待が高まり、債券価格が上昇し、利回りは低下する可能性があります。一方、ネガティブな予想としては、経済が予想以上に強く、インフレが加速する場合、利上げ期待が高まり、利回りが上昇する可能性があります。FRBの利下げ期待が続く限り、利回りは低下傾向にありますが、経済指標や政治状況によっては変動が予想されます。

外為市場

今週の外為市場では、米国経済が引き続き強く、ドル高が続く場合、ドル指数は上昇し続けるでしょう。ポジティブな予想としては、米国経済の強さと日本銀行の介入による影響が続く限り、ドル指数の上昇と円高が予想されます。一方、ネガティブな予想としては、米国の経済指標が弱く、利下げ期待が高まる場合、ドル指数は下落する可能性があります。米中関係がさらに悪化する場合、リスクオフの動きが強まり、円高が進む可能性もあります。

原油市場

今週の原油市場では、米国と中国の経済指標が強く、需要が回復する場合、原油価格は上昇する可能性があります。ポジティブな予想としては、地政学的リスクが高まる場合、供給懸念から原油価格が上昇するでしょう。一方、ネガティブな予想としては、需要低調の兆候が続く場合、原油価格は下落する可能性があります。短期的には需要低調の兆候が続く限り、原油価格の下落が予想されますが、地政学的リスクや需要回復の兆しが見られれば、価格は上昇に転じる可能性があります。

金市場

今週の金市場では、FRBの利下げが現実のものとなり、インフレ懸念が続く場合、金の価格は上昇するでしょう。ポジティブな予想としては、地政学的リスクや経済的不確実性が高まる場合も同様に金価格は上がります。一方、ネガティブな予想としては、経済が安定し、リスクオフの動きが弱まる場合、金価格は下落する可能性があります。現在の金価格の上昇は利下げ期待と不確実性によるものですが、経済指標やFRBの動きによっては調整が入る可能性があります。

第3章:今週発表される経済指標について

今週発表される経済指標は、投資家にとって見逃せない重要なデータが目白押しです。GDP速報値、個人消費支出、そして半導体出荷額。これらの指標が市場にどのような影響を与えるのか、詳細に解説します。

第2四半期GDP速報値(7月25日発表)

概要:

第2四半期GDP速報値は、アメリカの経済成長を測るための最も包括的な指標の一つです。このデータは、特に企業の業績や消費者の支出動向を反映しており、経済全体の健康状態を示します。

影響:

強いGDP成長率が発表されれば、企業収益の増加や雇用の拡大が期待できるため、株式市場にポジティブな影響を与えるでしょう。しかし、過度に強い成長はインフレ懸念を引き起こし、FRBが利上げに転じる可能性を高めるため、債券市場にはネガティブな影響を与えるかもしれません。全体として、GDPデータは市場全体のセンチメントを大きく左右するため、投資家にとって非常に重要です。

個人消費支出(PCE、7月26日発表)

概要:

PCEは、アメリカの消費者が商品やサービスにどれだけ支出しているかを示す指標で、特にPCEコアインフレ(食料品とエネルギーを除く)はFRBがインフレ動向を評価する際に最も注目する指標です。

影響:

PCEの増加は消費者支出の強さを示し、経済全体の健全性を評価する上で重要です。特に、PCEインフレ指標は金融政策に直接影響を与えるため、FRBの利上げや利下げのタイミングを左右します。インフレが予想以上に高い場合、FRBが利上げを検討する可能性があり、これが株式市場や債券市場に影響を与えるでしょう。

半導体出荷額(7月24日発表)

概要:

半導体出荷額は、テクノロジーセクターの健康状態を示す重要な指標です。半導体は現代の多くの技術製品に不可欠であり、その需要と供給はテクノロジー産業全体に大きな影響を与えます。

影響:

強い半導体出荷データは、テクノロジーセクターの成長を示し、特に半導体メーカーの株価にポジティブな影響を与える可能性があります。サプライチェーンの健全性を反映し、製造業の動向を評価する上でも重要です。半導体業界の業績は、投資家の市場全体に対するセンチメントを大きく左右するため、好調なデータはポジティブな市場心理を醸成します。

以上の3つの経済指標は、今週の市場動向を大きく左右する可能性があります。特に、GDP速報値は経済全体の健康状態を示し、PCEはインフレ動向を評価する上で重要です。また、半導体出荷額はテクノロジーセクターの成長を反映します。これらのデータを注視し、投資戦略を柔軟に調整することが求められます。

第4章:GPTsによる先週段階での予想の検証

先週の市場予想はどの程度的中したのか。実際の市場展開と予想を比較し、その精度を検証します。どの予想が的中し、どの予想が外れたのか。過去のデータをもとに未来を読み解く手がかりを探ります。

株式市場

先週の株式市場に関するポジティブな予想として、大型テクノロジー銘柄の決算発表が好調であり、AI関連技術や新製品発表が投資家の関心を引きつけるとされていました。しかし、現実の展開は、特に半導体セクターが下落し、企業決算発表前の不安が市場に影響しました。結果として、ネガティブな予想が現実に近かったと言えます。

国債市場

先週の国債市場に関するポジティブな予想として、利下げ期待により利回りの低下が続くとされていましたが、実際には利回りが上昇しました。経済指標が予想以上に強かったことが影響し、ネガティブな予想が現実に近かったと言えます。

外為市場

先週の外為市場に関するポジティブな予想として、FRBの利下げ期待によりドルが弱含むとされていましたが、現実にはドルが強含みました。FRBの利下げ期待があるものの、ドルの強さが継続したため、ネガティブな予想が現実に近かったと言えます。

原油市場

先週の原油市場に関するポジティブな予想として、石油製品の需要増加が期待されましたが、現実には需要低調の兆候が続き、価格は下落しました。供給過剰懸念が影響し、ネガティブな予想が現実に近かったと言えます。

金市場

先週の金市場に関するポジティブな予想として、FRBの利下げ期待により金価格が上昇するとされていました。現実には一時的に価格が上昇しましたが、週末には利益確定売りが入りました。全体としてはポジティブな動きが見られたため、ポジティブな予想が現実に近かったと言えます。

ChatGPTで、自分のためにMy GPTsを開発すると、とても面白い体験を味わえます。このnoteは、My GPTsとの付き合い方の記録です。

本noteは、ChatGPT 4o/GPTsによる日々の米国市況分析データを1週間分まとめ、さらにそれらをデータセットとしてGPTsに期間分析をおこなわせた結果、得られたレポートを元にChatGPT 4oに「読み物」としてリライトさせたものです。

このような手順を踏むのはハルシネーションを極力さけつつ、一方でGPTsがまだ学習していない最新の状況より適切な推察を得るためです。

本noteでは「わかりやすい米国マクロ市況分析」を目標に、ビジネスや長期投資を考える上でのヒントとなる記事を投稿しています。生成AIを実際に活用し、日々運用していく事例としても続けていこうと考えています。

【重要な注意事項】

本記事は情報提供のみを目的としており、いかなる投資アドバイスや推奨を提供するものではありません。掲載されている情報は、信頼できると判断された情報源に基づいていますが、その正確性や完全性について保証するものではありません。投資判断は読者ご自身の責任で行ってください。

1. リスクの認識: 投資には元本損失のリスクが伴います。市場の変動により、投資額が減少する可能性があります。

2. 情報の更新: 市場状況や経済情勢は変動するため、本記事の内容が将来的に正確であるとは限りません。

3. 専門家への相談: 投資を行う前に、必ず信頼できる専門家やファイナンシャルプランナーに相談してください。

4. 自己責任の原則: 本記事の情報を基にした投資決定による損失について、当サイトおよび著者は一切の責任を負いません。