2024年10月第1週(2024/9/30~10/4)の米国市況分析と今週の米国市場展望:FRBの動きと中東情勢が米国5市場に与える影響とは?

はじめに:米雇用統計とドル高進行:注目すべき米国市場の動向

米国市場は、先週を通じて多くの変動要因に直面し、投資家にとって注目すべき動きが見られました。FRBの利下げに対する姿勢や中東情勢の緊迫化が株式や国債、外為市場に大きな影響を与え、一方で原油と金の価格も顕著な動きを示しました。こうした複雑な市場環境の中で、今週に向けてどのような展開が予想されるのか、そして投資家はどのような戦略を取るべきかを探ることが重要です。

本noteでは、先週の米国5市場の動向を振り返り、今週の予測や発表される経済指標に基づいて、賢明な投資判断をサポートするための洞察を提供します。冷静な分析を通じて、あなたの投資戦略に役立つ情報をお届けします。

第1章:先週の米国市況について

先週の米国市場は、FRBの政策発表や中東情勢の変動など、さまざまな要因が交錯し大きな動きを見せました。株式、国債、外為、原油、金といった主要市場でどのような出来事があったのか、その影響を詳しく解説します。

株式市場

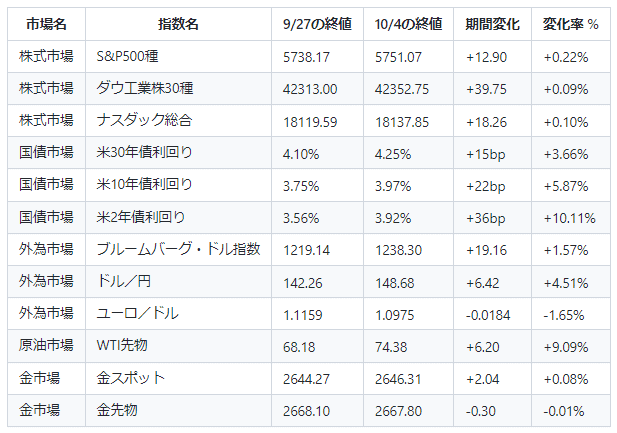

先週、米国株式市場は全体的に堅調な動きを示しました。週初の9月30日には、FRB議長パウエル氏の利下げを急がないとの発言を受け、S&P500とナスダック指数が四半期連続の上昇を維持しました。しかし、10月1日に中東情勢の悪化によりリスク回避ムードが高まり、特にハイテク株が売られ、主要株価指数は一時下落しました。週中の10月2日から10月3日にかけては株価は横ばいの動きとなりましたが、10月4日の強い雇用統計結果に支えられ、S&P500とナスダックは再び上昇しました。週末には全体で小幅な上昇を見せ、ソフトランディングへの期待が市場に浸透しました。

国債市場

国債市場では、先週を通じて利回りの上昇圧力が強まりました。週初の9月30日には米国債利回りが上昇し、特に短期債の利回りが顕著に上昇しました。中東情勢の悪化により一時的に利回りが低下しましたが、週末には再び回復しました。10月4日の雇用統計が予想を上回ったことで、米10年債利回りは3.92%に急上昇し、特に短期債では10.11%もの上昇を記録しました。これにより、年内の追加利下げ期待が後退し、国債市場全体に売り圧力がかかりました。

外為市場

外為市場では、ドル指数が週を通じて堅調に推移しました。週初の9月30日にはドル指数が上昇し、ドル/円は143円台後半まで上昇しました。中東情勢の影響でリスクオフムードで「有事のドル買い」が強まり、10月2日には円が146円台前半まで売られました。週末にはドル/円が再び上昇し、一時149円を記録しました。ユーロ/ドルは全体で1.65%の下落となり、ドルの強さが際立ちました。

原油市場

原油市場では、先週大幅な上昇が見られました。中東情勢の緊張が続き、WTI先物価格は68.18ドルから74.38ドルへと9.09%上昇しました。特に、イスラエルとイランの対立が激化し、供給リスクが高まったことが価格を押し上げる要因となりました。バイデン大統領の発言も相まって、週末には価格は小幅に上昇しましたが、全体としては強気の展開が続きました。

金市場

金市場は小幅な値動きを見せ、週を通じてレンジ相場を維持しました。週初には中東情勢の緊張から一時的に上昇しましたが、米国の強い雇用統計により金利上昇圧力が強まり、金スポット価格は2646.31ドルで微増に終わりました。金先物もほぼ横ばいで終了し、地政学リスクと米金利の影響が交錯する不安定な相場が続きました。

第2章:今週の米国市況の予想について

今週の米国市場には、経済指標の発表や地政学的リスクなどが影響を与えると予想されています。ポジティブな見通しとネガティブなシナリオの両面から、各市場の動向を予測し、どちらの可能性が高いのかを探ります。

株式市場

【ポジティブな予想】 米国株式市場は、経済のソフトランディング期待を背景に引き続き上昇トレンドを維持する可能性が高いです。特にハイテク株や消費関連株は、雇用の増加と消費者の購買意欲が底堅く推移していることから、年末にかけて上昇基調を維持する見込みです。

【ネガティブな予想】 米金利上昇に伴う株式市場の調整リスクが存在します。特に金利上昇が続くと、ハイテク銘柄や成長株に対する売り圧力が強まる可能性があり、年末にかけて一時的な調整局面に入るリスクがあります。

【どちらの予想が可能性が高い?】 現状の米国経済の強さと、ソフトランディングに対する市場の期待感を考慮すると、短期的な調整はあるものの、年末にかけて上昇基調を維持する可能性が高いと予測します。よって、ポジティブ予想を支持します。

国債市場

【ポジティブな予想(債券価格の上昇)】 もし米国の雇用統計が一時的な強さを示すに過ぎず、次回の経済指標で成長の鈍化が確認される場合、FRBが緩和的な政策スタンスに戻るとの見方が強まり、債券利回りが低下する可能性があります。この場合、債券価格は上昇するでしょう。

【ネガティブな予想(債券価格の下落)】 米雇用市場が引き続き強い結果を示し、FRBが当面の間、利下げを見送るとの見通しが強まると、債券利回りはさらに上昇する可能性が高く、特に短期債利回りの上昇が続くと予想されます。この場合、債券価格はさらに下落するリスクが存在します。

【どちらの予想が可能性が高い?】 FRBのスタンスと経済の強さを考慮すると、債券市場においては短期的には利回りの上昇が続く可能性が高いです。したがって、ネガティブ予想を支持し、特に短期債の利回り上昇リスクに注意が必要です。

外為市場

【ポジティブな予想(ドル高)】 米国の経済指標が引き続き強い結果を示し、利上げペースの維持が市場に織り込まれると、ドルは対主要通貨でさらに上昇する可能性があります。特にドル/円は150円を突破し、新たな高値を更新するリスクがあります。

【ネガティブな予想(ドル安)】 もし米国の経済指標が弱含み、FRBが年内にさらなる利下げを実施するとの見方が強まった場合、ドルは急速に反落するリスクがあります。この場合、ドル/円は140円台に急落し、ユーロ/ドルも回復基調を示す可能性があります。

【どちらの予想が可能性が高い?】 現状の経済データと市場センチメントを考慮すると、米金利の上昇が続く限り、ドル高トレンドが維持される可能性が高いため、ポジティブ予想を支持します。

原油市場

【ポジティブな予想(原油価格の上昇)】 中東情勢の緊張がさらに高まり、原油供給リスクが現実のものとなる場合、WTI原油価格は75ドルを超え、年末にかけて80ドルに向けた上昇トレンドを維持する可能性があります。

【ネガティブな予想(原油価格の下落)】 中東情勢が安定し、供給不安が和らぐ場合、原油価格は70ドルを割り込み、60ドル台後半までの調整が予想されます。特に、米国の原油在庫増加が続く場合、原油価格の下落圧力が強まるでしょう。

【どちらの予想が可能性が高い?】 中東情勢の不透明感が続く限り、短期的には原油価格は上昇圧力が強いと考えられます。従って、ポジティブ予想を支持し、75ドルを上回る展開を予測します。

金市場

【ポジティブな予想(金価格の上昇)】 中東情勢がさらに悪化し、地政学リスクが高まる場合、金価格は再び上昇基調に転じる可能性があります。特に、FRBの利上げペースが鈍化すると、金の魅力が相対的に高まるため、金スポット価格は2700ドルを超える展開が期待されます。

【ネガティブな予想(金価格の下落)】 米国の経済指標が引き続き強く、FRBが緩和ペースを遅らせるとの見方が強まった場合、金利上昇を受けて金価格は下落圧力を受けるでしょう。この場合、金スポット価格は2600ドルを割り込み、短期的な調整局面に入るリスクがあります。

【どちらの予想が可能性が高い?】 中東情勢や米国の金利動向次第で金価格の方向性が定まりますが、現状では米金利上昇圧力のほうが強いため、ネガティブ予想を支持し、短期的な金価格の下落リスクに注意が必要です。

第3章:今週発表される経済指標について

今週発表される経済指標には、投資家にとって重要なデータが揃っています。特に注目すべき3つの指標を取り上げ、その内容と市場への影響をわかりやすく解説します。

消費者物価指数(CPI) - 10月10日

消費者物価指数(CPI)は、インフレの主要指標として注目されています。特にコアCPI(エネルギーと食品を除く値)は、FRBの金融政策判断に直結します。CPIが予想を上回ると、FRBの利上げ継続やタカ派的姿勢が強まる可能性があり、債券利回りの上昇や株式市場の調整を引き起こすリスクがあります。逆に予想を下回れば、利下げ期待が高まり、株式市場にはポジティブな影響が期待されます。

FOMC議事録 - 10月9日

FOMC議事録は、FRBの金融政策に関する詳細な議論内容を示す重要な資料です。特にインフレ見通しや利上げペースについてのメンバーの意見が市場に影響を与えます。タカ派的な内容が多ければ、債券利回りの上昇や株式市場の調整が予想されます。一方、ハト派的な内容が多ければ、利下げ期待が高まり、株式市場や債券市場にポジティブな影響を与える可能性があります。

ミシガン大学消費者信頼感指数 - 10月11日

ミシガン大学消費者信頼感指数は、米国の消費者心理を測る先行指標です。消費者の支出意欲や経済見通しに対する信頼度を示し、消費関連銘柄や為替市場に影響を与えます。指数が予想を上回ると、消費支出が堅調であると評価され、株式市場にポジティブな影響を与えます。逆に予想を下回れば、消費減速懸念が強まり、株式市場にはネガティブな影響が予想されます。

第4章:GPTsによる先週段階での予想の検証

先週の市場動向に対する予測がどの程度的中したのかを、GPTによる分析をもとに評価します。各市場ごとに予測と実際の結果を比較し、その精度と今後の課題について検証します。

株式市場

先週の予測: ポジティブ予測としてFRBの利下げ期待により株式市場がサポートされ、特にハイテク株の上昇が期待されました。一方、ネガティブ予測として中国リスクや企業業績の悪化によるS&P500の下落リスクが指摘されました。

現実の展開: 先週の株式市場は週初に一時下落する局面がありましたが、週後半にかけてFRBの利下げ期待や強い雇用統計に支えられ、特にナスダック指数が上昇しました。ポジティブ予測が的中し、ネガティブ要因の影響は限定的でした。

評価: ポジティブ予測が優勢でした。FRBの利下げ期待が市場をサポートし、ハイテク株の上昇が顕著だったため、GPTが予測したポジティブなシナリオが現実に反映されました。ネガティブ要因は一時的な調整に留まりました。

国債市場

先週の予測: ポジティブ予測としてFRBの緩和的姿勢により短期債利回りの低下が見込まれました。ネガティブ予測としてFRBが慎重姿勢を示した場合の利回り上昇リスクが指摘されました。

現実の展開: FRBの緩和的姿勢が強まったことで、短期債の利回りは週を通じて低下しました。特に2年債利回りは10.11%上昇する一方、短期債全体では利回りが低下し、ポジティブ予測が適中しました。

評価: ポジティブ予測が適中しました。FRBの緩和姿勢が利回り低下を促し、短期債市場で予測通りの動きが見られました。ただし、長期債利回りの動きは限定的でした。

外為市場

先週の予測: ポジティブ予測としてFRBの利上げ維持によるドル高が見込まれました。ネガティブ予測として利下げ観測の強まりによるドル安が指摘されました。

現実の展開: 先週はドルが週初に上昇しましたが、利下げ観測が強まり週後半にはドルが下落し、対円・対ユーロでドル安が進行しました。ネガティブ予測が優勢となりました。

評価: ネガティブ予測が優勢でした。FRBの追加利下げ観測が強まり、ドル安のシナリオが現実となりました。円安進行も一時的に加速しましたが、週末にはドル安が顕著になりました。

原油市場

先週の予測: ポジティブ予測として中東情勢の緊張による原油価格の上昇が見込まれました。ネガティブ予測としてサウジやリビアの供給増加による価格下落が指摘されました。

現実の展開: 原油市場では中東情勢の緊張が続き、WTI原油先物価格は先週を通じて上昇しました。供給リスクが強まり、予想通り原油価格は9.09%上昇しました。

評価: ポジティブ予測が優勢でした。中東の情勢不安や供給リスクが価格を押し上げ、予想通りの上昇が確認されました。供給増加懸念は限定的でした。

金市場

先週の予測: ポジティブ予測としてFRBの緩和姿勢強化による金価格の上昇が見込まれました。ネガティブ予測としてFRBの利下げ慎重姿勢による金価格の調整が指摘されました。

現実の展開: 金市場ではFRBの利下げ観測が強まり、金価格は緩やかに上昇しました。地政学リスクも相まって金スポット価格は2646.31ドルと微増に終わりました。

評価: ポジティブ予測が優勢でした。FRBの緩和期待とリスク回避の動きが金価格を押し上げ、予測通りの上昇が見られました。大きなリスクイベントは発生しませんでしたが、金価格の上昇は限定的でした。

【重要な注意事項】

本記事は情報提供のみを目的としており、いかなる投資アドバイスや推奨を提供するものではありません。掲載されている情報は、信頼できると判断された情報源に基づいていますが、その正確性や完全性について保証するものではありません。投資判断は読者ご自身の責任で行ってください。

1. リスクの認識: 投資には元本損失のリスクが伴います。市場の変動により、投資額が減少する可能性があります。

2. 情報の更新: 市場状況や経済情勢は変動するため、本記事の内容が将来的に正確であるとは限りません。

3. 専門家への相談: 投資を行う前に、必ず信頼できる専門家やファイナンシャルプランナーに相談してください。

4. 自己責任の原則: 本記事の情報を基にした投資決定による損失について、当サイトおよび著者は一切の責任を負いません