アメリカ経済:政治リスクが台頭

インフレ圧力と金融不安に加えて政府債務上限問題がのしかかる

CPI総合4.9%上昇、CPIコア5.5%上昇

アメリカで4月のCPI統計データが発表された。総合指数は、事前予想5.0%上昇に対して、4.9%上昇と、0.1ポイントながら下回った。食品とエネルギー価格の影響を除いたコア指数では、事前予想と一致する5.5%の伸びとなっている。

総合指数は、10か月連続で上昇率が低下している。ただし、コア指数は、依然として高水準であり、特にサービス価格の上昇が目立つ。コア指数の内訳を商品(Commodities)とサービス(Services)に分けると、商品価格が前年比2.0%の上昇にとどまったのに対して、サービス価格は6.8%上昇となっている。3月時点のサービス価格の年率上昇率は、7.1%であったため、多少の減速はあるものの、高水準を維持している。

サービス価格の上昇率が高いのは、サービス需要が堅調であるにもかかわらず、サービス業が人手不足を解消できず、供給能力に制約が生じているためであろう。サービス業では、賃金の上昇も続いており、労働市場の逼迫が指摘されている。この傾向に歯止めがかからない限り、インフレの本格的な鎮静化とは、認められない。

市場の反応はおおむねポジティブ

FRBの金融政策を変更させるほどのインパクトには、欠けるものだったと評価されよう。ただし、市場の第一報に対する反応は、CPIの上昇率鈍化傾向を好感したものとなっている。発表直後の株式先物取引では、主要指数がそろって上昇に転じた。さらに、為替レートもドル安に傾き、ドル円でも円高となった。

また、次回FOMCにおいて、0.25%の利上げの可能性はひとまず低下し、据え置きという見方が支配的になっている。さらに、年内には利下げに転ずるという見方も台頭しているようだ。

FRBの金融政策転換期待

CME FedWatchによれば、6月のFOMCで0.25%の利上げの可能性は1割程度、据え置きが9割程度となっている。一時的に利下げの可能性が表示されていた時間帯もあったので、政策転換への期待が高まっているものと見られる。

しかしながら、現実的には、FRBを翻意させるほどの影響があったのかどうかについては、疑問がある。FRBの問題意識は、サービス分野主導の賃金上昇が続き、インフレ圧力が低下しないという点であり、その点については、今回のCPIでもあまり変化がないことが確認されている。

むしろ、CPIの内訳を見ると、FRBのタカ派的姿勢を支持するような内容であり、ここで俄かに政策転換を行うとは考えにくい。そうなると、市場の期待は、やや過剰であり、それを織り込んだ動きは、早晩修正を余儀なくされるだろう。

政府債務上限問題が迫る

アメリカ経済並びに世界経済が直面する問題は、インフレ圧力や金融不安だけではない。当面、最も大きなリスクとして意識されるのは、アメリカの政府債務上限問題である。

アメリカは、連邦政府が発行できる国債などの総額は法律で定められており、これを債務上限と呼んでいる。債務上限を引き上げるには、議会の承認が必要となる。万が一、議会で承認されなければ、アメリカ国債の元本償還や利払いに回す資金が準備できなくなり、テクニカルデフォルトに陥るとされている。

歴史的には、実際にテクニカルデフォルトに陥った事例はないが、債務上限引き上げが必要になった際には、政治的な駆け引きに使われたことも少なくない。最終的には、上限引き上げ、ないしは、上限の一時停止措置が認められ、デフォルトは回避されてきた。

現在の債務上限額は、2021年12月に決定された31兆3814億ドルであり、既に上限に達している中、基金の運用を変更するなどの弥縫策で乗り切ってきた。昨年秋の中間選挙で、与党民主党が、下院の過半数を維持できなかったことにより、これまでの中でも承認へのハードルが上がっている。

2011年にも厳しい状況に陥ったことがあったが、その際は瀬戸際でデフォルトを回避している。それでも、株式相場などには大きな影響があったとされているため、今回も、市場の攪乱要因として認識されている。

今回の状況は、2011年以上に厳しいとも見られており、テクニカルデフォルトの可能性が完全には否定できない。

一般的に、ファイナンスの実務の世界では、アメリカ国債は、無リスク資産と見なされているため、そのアメリカ国債がデフォルトしてしまうと、DCF法などで、ドル建て資産の現在価値(経済的価値)を算定することなどが、事実上、困難となってしまう。

筆者も、ドル建資産の価値算定を行う際には、必ずと言って良いほど、アメリカの長期国債を無リスク資産と見なして使ってきたため、直接的な影響を受ける立場である。大学でのファイナンス分野の講義の際も、実務的には、アメリカ国債は、無リスク資産と見なすことが常識だと教えてきたが、テクニカルデフォルトとはいえ、実際にデフォルトした場合には、無リスクという扱いを続けることには、抵抗感が強い。

アメリカ国債がデフォルトした場合の影響度

このまま何も決まらずに時間が経過すると、早ければ5月中、遅くても6月中旬までには、テクニカルデフォルトは、避けられないものと見られる。その場合、単にアメリカ国債を保有している投資家のみならず、世界中の金融資本市場にショックが走り、最悪の場合、世界経済のダメージが深刻化して、世界恐慌状態に陥る可能性すらあると言える。

とりわけ、株式市場においては、相場に人々の心理状態が大きく影響するため、大暴落を招く可能性がある。実態経済の取引にそこまでの影響がないとしても、心理的ダメージは大きく、疑心暗鬼になった投資家が、一斉に売りに回れば、暴落が暴落を呼ぶような展開の可能性も否定できない。

実際にテクニカルデフォルトとなった場合、その影響は期間によって異なるものと考えられる。短期的なものであれば、その影響は限定的であり、例えば格付け会社による格下げも限定的なものにとどまるであろう。

2011年のケースでは、デフォルトを回避したにも関わらず、格下げされて、市場が一時的にせよ混乱を余儀なくされたが、今回は、実際のデフォルトを回避できれば、そこまでの混乱にはならないものと見ている。しかしながら、支払い不能に陥る当日に回避されたというような、土壇場での回避となった場合は、多少の混乱は避けられないであろう。

長期間になった場合の影響は、極めて甚大なものになると覚悟しておいた方が良い。アメリカ国債の大幅な格下げの影響は、政府だけでなく、アメリカを本拠とする金融機関などに広く及ぶはずである。事業会社についても、相当の影響が見込まれる。

長期国債金利の上昇は、自動車ローンやクレジットカード等の利息などを通じて、家計に打撃を与え、企業の投資意欲は減退するものと考えられる。信用収縮も進み、アメリカ経済には、決定的なダメージとなるはずである。

さらに、アメリカ経済がダメージを受けた場合、世界経済に波及していくことは、避けられない。アメリカは世界最大の経済大国であり、日本も含めて、世界中の国々がアメリカと経済的なつながりを持っている。また、現状、アメリカ経済は、世界の主要経済圏の中で、唯一好調を維持しており、いわば最後の砦となっているため、それが陥落することの影響は、極めて大きいと考えられる。

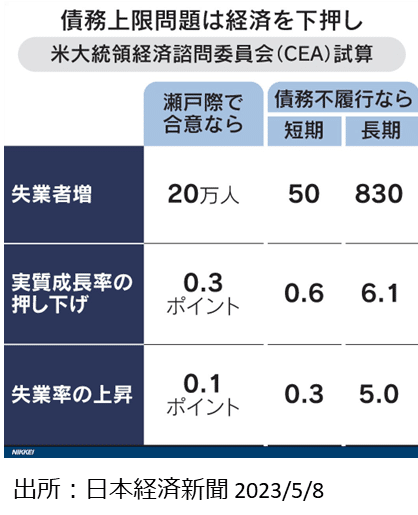

アメリカの大統領経済諮問委員会(CEA)の試算では、アメリカ国債のテクニカルデフォルトが長期化した場合、2023年7〜9月期には、830万人の雇用が失われ、同四半期の実質経済成長率は、年率6.1%下押しされ、失業率は5%も急上昇するとされている。

この推計値が正しければ、まさに恐慌状態に陥るとも言えよう。本来、あってはならないことであり、あらゆる手を尽くして回避すべきではあるが、政治的対立が背景にあるため、物の弾みで起こってしまうリスクは、ゼロとは言い切れないのが悩ましいことではある。

こうしたリスクが存在していることを認識しつつ、日々の投資やビジネスを推進していくことが求められる。