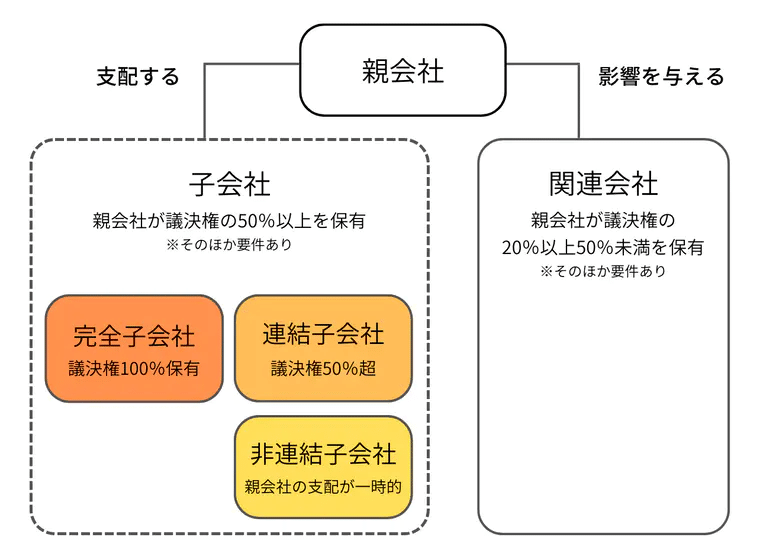

【関係会社、関連会社、子会社の違いについて】#20

わかっているようで理解できていない点でもあったので、

自分自身の整理という点も含めての投稿になります。

関連会社のメリット

経営の効率化

関連会社を設立することで、複数の企業が経営資源を共有することができます。例えば、生産設備や技術、人材などを共有することで、経済的な効率性を向上させることができます。

経営戦略の強化

関連会社を設立することで、経営戦略の幅が広がります。異なる企業が協力してシナジー効果を生み出し、競争力を高めることができます。また、既存の事業を拡大するだけでなく、新たな事業領域に進出することも可能です。

技術革新

関連会社を設立することにより、技術やイノベーションの共有が促進されます。異なる企業が協力して研究開発を行い、新しい製品やサービスを生み出すことができます。

節税効果・財務リスクの分散

関連会社の設立によって親会社の利益が分散されれば、親会社も関連会社も法人税の軽減税率を利用できるため、税務上、資本金額に応じて法人税・地方法人税・消費税などの軽減措置や免税措置を受けられる可能性もあります。

事業承継のしやすさ

親会社で行っていた事業を分割し、関連会社を設立することで事業継承にもつながります。後継者教育として関連会社で経営を任せることは、将来的に親会社を引き継ぐ際に役立つでしょう。また、兄弟など後継者候補が複数いる場合に親会社、関連会社とそれぞれ継がせることができます。

関連会社のデメリット

経営統制の難しさ

関連会社の経営を統制することは、複雑な課題となる場合があります。異なる企業間での意思決定や意見の調整が必要であり、意思決定プロセスが遅延する可能性があります。

利益の分配

関連会社間での利益の分配は、協力関係や出資比率によって決まります。利益の分配に関する意見の相違や不公平感が生じる可能性があります。

経営リスクの連鎖

関連会社間での経営リスクは相互に影響し合います。一つの関連会社の経営不振やリスク、不祥事などのトラブルの影響が他の関連会社に波及する可能性があります。

関連会社間の意見の対立

異なる企業や経営陣が関連会社で協力する場合、意見の相違や利害の対立が生じることがあります。これにより、関係が悪化し、円滑な業務遂行が妨げられる可能性があります。

経済的負担

関連会社の設立には、一般的に会社を設立する場合と同様に費用や手続きが必要となります。また、関連会社の運営や経営支援にもコストがかかる場合があります。

子会社化のメリット(主に外部の会社を子会社化する場合)

経営資源の有効活用ができる

子会社が以前から保有していた資金・ノウハウ・人材などの経営資源を引継ぎ、有効活用できます。そのため、ゼロから事業を立ち上げるよりも効率的かつ合理的に進めることができます。

事業拡大・多角化ができる

両社のシナジー効果の創出により、親会社・子会社ともに事業拡大・多角化が期待できます。 例えば、海外展開に強みを持つ会社を子会社化することで、親会社が弱点としていた海外販路の開拓につながるケースなどが考えられます。

意思決定が迅速化される

会社の規模が大きくなると、取締役の人数も増えて経営の意思決定に時間がかかるケースが多く見られます。

子会社の設立で特定の事業に関する意思決定機能を子会社に譲り渡すことができれば、迅速な意思決定が可能になり、経営の効率化に大きく寄与すると考えられます。

親子上場によってグループ全体の信用度を上げられる

親子上場とは、親会社と子会社がともに上場している状況を指します。子会社が上場すれば資金や人材を集めやすくなるので、子会社の企業価値がアップします。

子会社化のメリット(主に自社の事業を子会社化する場合)

節税効果が期待できる

子会社化すると、節税効果を期待することもできます。 法人税は課税所得に法人税率を乗じて計算され、法人税率は企業の資本金や所得に応じて決められます。

そのため子会社化で課税所得を親会社と子会社で分けることで、軽減税率が適用されて節税につながる場合があります。 ただし、法人税率は都道府県ごとに異なり、毎年変更があるため注意が必要です。

複数後継者候補がいる場合の解決につながる

後継者不在問題がある一方で、複数の後継者が存在するケースも一種の後継者問題と言えます。なぜなら複数の後継者に会社を引き継がせてしまうと、会社の株式を分散させてしまい、経営権を集中させることができなくなるためです。

子会社化によって、親会社と子会社、それぞれの経営を後継者として任せることで解決につながる場合があります。

子会社化のデメリット・注意点

管理コストの負担が増える

子会社化すると、親会社と子会社で重複する部門や業務が少なからず存在します。特に子会社で働く従業員が増加するため、人事・経理などの事務作業・管理コストの負担が増えます。

親会社が子会社の責任を負うケースがある

万が一、子会社が問題を起こした場合に親会社が管理責任を問われるケースがよく見られます。例えば、子会社がコンプライアンス違反の不祥事を起こした際には、親会社も子会社と連帯して責任を負う場合もあります。

法人格的には、親会社と子会社は別の会社です。しかし、会社としての密接なつながりがあるので、親会社が子会社のリスク管理を実施することが求められます。

また、親会社には子会社の経営をサポートする責任もあります。例えば連結子会社の損益は親会社の連結決算に計上されるため、子会社が赤字決算や債務超過に陥った場合には親会社が補填する必要が生じるでしょう。

損益通算ができない

損益通算とは、赤字所得を黒字所得から差し引くことを指します。 節税対策として、所得金額を少なくし税負担を軽減するため黒字所得と赤字所得の相殺が行われますが、完全親子関係の場合を除き、親会社と子会社の間では損益通算をすることができません。別個の会社では損益通算ができなくなるので、それぞれの会社において黒字分に相当する法人税を納付する必要があります。

損益通算ができない場合には、赤字の子会社があるにもかかわらずグループ全体で多額の法人税を納付しなければならなくなるので、税制面においては大きなデメリットになります。

かえって税負担が増える場合もある

法人税は、原則として黒字所得に対して課せられる税金です。しかし、法人住民税の均等割という税目は、黒字・赤字とは無関係に納める必要があります。均等割は法人の資本金や従業員数に応じて課される税金であり、会社の規模によって納税額が異なります。

つまり、均等割は会社単位で課せられる税金なので、子会社化によって会社数が増加すると、均等割の税負担額も増えます。

従業員や顧客が離れていく可能性がある

例えば完全子会社の場合、親会社の経営方針や企業風土に合わせる必要があり、従来通りに事業を進めることができなくなる可能性があります。これまでと異なる環境になじめず、最悪の場合、従業員の離職が発生する場合も考えられます。

従業員だけでなく、取引先企業もこれまで通りの取引が続けられず、離れていく可能性も考えられます。 従業員や顧客の離反を防ぐには、親会社が子会社の顧客や従業員に対して子会社化の目的やメリットを丁寧に説明し、理解を得ることが重要かつ必要です。