あなたの信用力、数字で見えます!CICクレジットスコア完全ガイド

「えっ、私のスコアって低すぎ...?」

クレジットカードの審査に通らない。

ローンの金利が思ったより高い。

なんとなく気になるけれど、確認する方法がわからない。

実は、あなたの信用力は「数字」で見ることができます。

今回は私が実際に体験した、意外と知られていない「自分のクレジットスコア」の確認方法について、失敗談も含めて紹介していきます。

クレジットスコアとは?

クレジットスコアは、あなたの信用力を数値化したものです。200点から800点の範囲で評価され、スコアが高いほど信用力が高いと判断されます。このスコアは、クレジットカードの審査やローンの金利などに影響を与える重要な指標となっています。

インターネットでの開示請求手順

今回は、最も手軽な「インターネットでの開示請求」の方法をご紹介します。所要時間は約15-20分程度です。

事前準備として必要なもの:

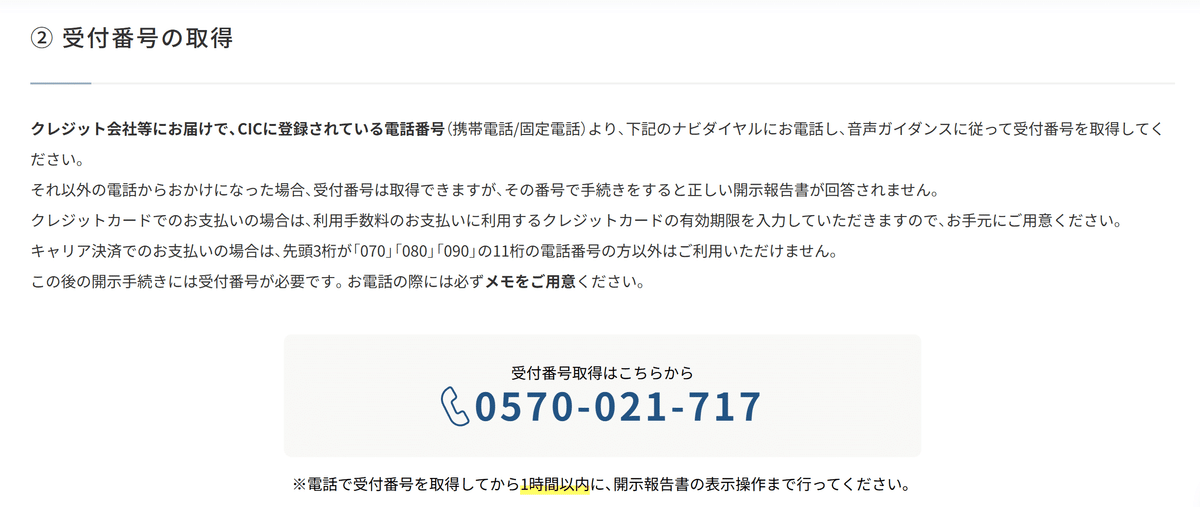

受付番号(重要)

決済用のクレジットカード※クレカ選定については「注意点」を参照

具体的な手順:

第1ステップ:CICのウェブサイトにアクセス

CICの公式サイト(www.cic.co.jp)にアクセス

「情報開示請求」のページに進む

「受付番号」取得のために指定の番号に電話をかける

案内に沿って番号を押す

第2ステップ:本人確認情報の入力

氏名、生年月日、電話番号などの基本情報を入力

第3ステップ:クレジットカード受付番号の入力

※ここが特に重要なポイントです

お手持ちのクレジットカードの受付番号を入力

ここで使用するカードは、第1ステップで入力した受付番号のカードと同一の必要あり

【重要】失敗しないために

カードの選択について、CICが指定する対象のカードから必ず選択しましょう。

※私は電話の受付時に対象外の「楽天カード」の有効期限を申請してしまいました。結果、最後の認証時に失敗して再度やり直す羽目になりました。

結果の確認方法:

開示請求が完了すると、すぐにオンラインで結果を確認することができます。案内に沿ってパスワードを入力してPDFを開封します。

表示される内容は:

クレジットスコア(200-800点の範囲)

スコアの算出理由(最大4項目)

現在の契約状況や支払い履歴の概要

実際の開示請求体験談

実際に私も開示請求を実施してみました。

過去3~4年間で21件のクレジット情報の問い合わせが記録されていました。振り返ってみると、この期間中にいくつかのクレジットカードを発行したため、審査申し込みを行っていたことが要因だと考えられます。

指数については、実際に確認してみると予想よりも低めの評価でした。

これには様々な要因が考えられますが、私の場合は以下の点が影響していたようです:

プラス要因:

請求に対する支払いを期日通りに行っていた点

クレジットカードの利用限度額に対する残債務の割合が適切だった点

支払い遅延がなかった点

マイナス要因:

借入残高が横ばいまたは増加傾向にあった点

結果を踏まえたアクションとしては、借入残高は増加傾向にならないよう、不要なクレジットカード利用は解約して利用を控える必要があります。

まとめ

私自身、このクレジットスコアの確認をきっかけに、自分の金融行動を見直しが必要な点を把握できました。

予想より低かったスコアには驚きましたが、、、笑)

クレジットスコアは、あくまでも金融機関を利用するときの参考です。

仮に、スコアが低くても、あまり囚われすぎないようにしていただけると幸いです。

*本記事の情報は2024年1月時点のものです。最新の情報は必ずCIC公式サイトでご確認ください。

今回も最後までお読みいただきありがとうございます。

#クレジットスコア #CIC開示請求 #信用情報 #お金の勉強

#マネーリテラシー #カード審査 #家計管理 #借入 #資産管理

#お金の教養 #金融リテラシー #知識ゼロから

#お金の話 #暮らしの知恵

#経験談 #失敗談 #知っておきたかった #役立つ情報