S&P500長期トレンド予測 ver.SRIMAX

サブテーマ:GDP,インフレ率,CPIを考慮した統計的予測の実行 その2

1 初めに

今回も前回に引き続きS&P500の長期トレンド予測の検討結果です。前回時系列データの統計的手法ということでVECMというモデルを使いましたが、もう少しシンプルなモデルならということで短期の株価予測で紹介したSARIMAXモデルで同様な算出を行い、その結果を比較してみました。正直細かい点は非常に難しいのですが、これら結果とその調査過程は皆様にもお役に立てるものだと信じてますので、ぜひお付き合いください。

なおコード自体(最終部)のみ有料設定としていますが、応援してやってもいい方!自分で解析をしたい方・さらにパワーアップしたい方!買ってもらえると励みになります!

今回のまとめ:

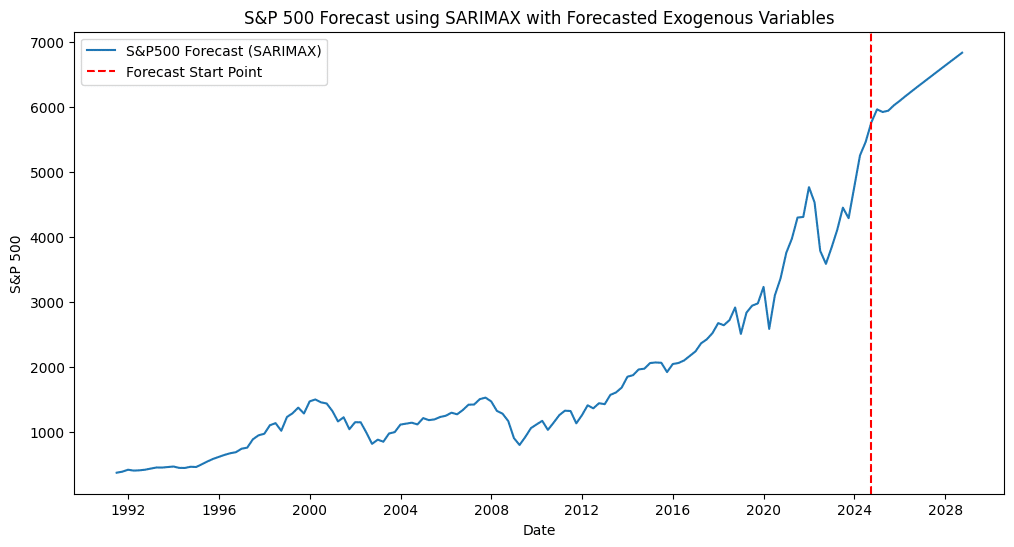

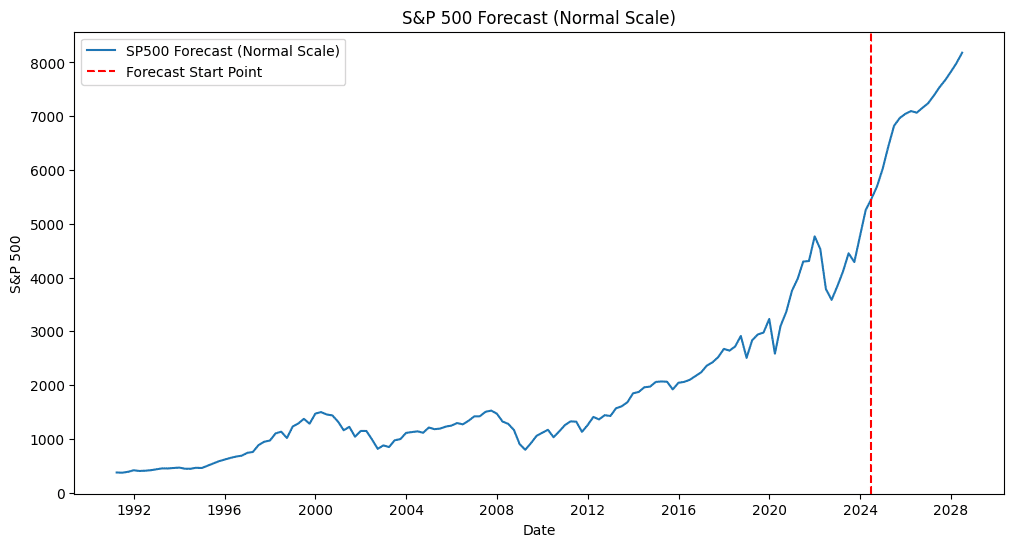

SARIMAX予測結果も S&P500 強い上昇トレンド

参考前回のVECM予測結果 S&P500 強い上昇トレンド

米国GDP 強い成長が続く

インフレ率 低下傾向

失業率 横這傾向

このチャンネルでは直近よりアウトプットを重視して、本文はPYTHONコードに触れず結果をご報告します。コード全文は最下部に全文公開しておきます。再現性を確保するため、GoogleColabを使って実行した結果としています。PYTHONを使ってみたい方勉強してみたい方はまずはコピペでぜひ触ってみてください。

2 豆知識

1)用語説明SARIMAXモデルについて

SARIMAX(季節調整付き自己回帰移動平均モデル)は、単一の時系列データに対し、外部からの影響を示す外生変数を取り込んで予測精度を向上させるモデルです。このモデルは、過去のデータから自己回帰や移動平均の要素を取り入れ、時系列の短期的な変動や季節的なトレンドを反映します。SARIMAXは特に季節性が顕著なデータや短期的な変動を捉えたい場合に有効で、外生変数を使うことで、S&P500の変動要因としてGDP成長率やCPIのような経済指標の影響を加味することが可能です。短期的な予測が求められる場合に、柔軟で適応力のある手法として広く活用されています。

2)VECM(ベクトル誤差修正モデル)

VECM(ベクトル誤差修正モデル)は、複数の時系列データが長期的に共に動く共集積関係がある場合に適したモデルです。共集積とは、異なる時系列間で長期的な均衡関係が成立していることを意味し、たとえばGDP、CPI、S&P500といった経済指標が互いに影響し合う場合に活用できます。VECMは、共集積関係に基づいた長期的な均衡からの乖離を短期的に修正する動きも捉えられるため、短期的な変動を踏まえつつ、長期的な関係性も加味した予測が可能です。したがって、VECMは経済指標間の深い関係性を理解し、長期的な市場動向を見極める上で有用な手法といえます。

3)VECMモデルとSARIMAXモデルを比較する意味

VECMとSARIMAXの比較は、短期と長期の予測における違いや、経済指標の持つ影響力を理解するうえで重要です。VECMは、複数の時系列間の長期的な均衡関係を重視するため、長期的な経済動向や市場全体の構造的変化を捉えやすい特徴があります。一方、SARIMAXは特定の時系列データを短期的に予測する際に有用で、季節性や外的要因が影響する短期変動に敏感です。両モデルを比較することで、予測対象のデータ特性や目的に応じて最適なアプローチを選択でき、精度や分析の深さを高めることができます。

2)今回のコードの結論

この分析では、1990年から現在に至るS&P 500指数とGDP、インフレ率、金利、失業率、消費者信頼感指数のデータを用いて、長期的な均衡関係をモデル化しました。前回の結果は、S&P 500指数はこれら経済指標と長期的な均衡関係を持ち、特定のショックに対する応答が観測されました。インパルス応答分析からは、インフレや金利変動がS&P 500に強く影響を及ぼす一方、失業率や消費者信頼感の変動も株式市場の長期トレンドに寄与していることが分かっています。

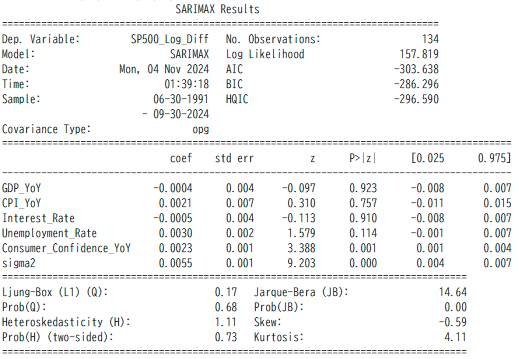

それに対し、今回のSARIMAXでの結果は「消費者信頼感の前年同期比」がS&P500の変化率と強く関連し、信頼感が高まると株価に良い影響を与えることが確認されました。また自己回帰や移動平均よりも外生変数が主にトレンドに影響を与え、過去の株価の動き自体は大きな予測力を持たないことが示唆されています。ただし、金利やGDP成長率などの影響は統計的に有意でなく、複雑な関係性を捉えるには限界があるため、これらはVECMモデルでの結果があてになると思われます。

3 実践 ・・・以下 興味のある人のみ

1)実行結果

今回も説明変数を前回と同様にGDP、インフレ率、金利、失業率、消費者信頼感指数を選択しそれぞれSARIMAXモデルで予測し、その結果をもってS&P500の長期予想としています。

2)出力結果および考察

GDP等の各予測値は1章参照ください。その他SARIMAXモデルの出力等を下記に記します。

外生変数の影響: 外生変数の中で「消費者信頼感の前年同期比(Consumer_Confidence_YoY)」が統計的に有意な影響を示しています(p < 0.01)。これは消費者の信頼感がS&P500の対数変化率と強い相関関係にあることを示唆しており、消費者信頼感が高まると市場の楽観的な見方が強まり、株価にポジティブな影響を与えると考えられます。

モデルの単純さとフィット: 最適化されたSARIMAXモデルは、自己回帰や移動平均の次数が非常に低く、主に外生変数に依存して予測を行っています。つまり、今回のSARIMAX(0, 0, 0)の設定から、S&P500のトレンドが主に経済指標によって左右されており、過去の株価の動き自体にはそれほど予測のための説明力がないことが示唆されます。

モデルの限界とノイズ: SARIMAXの結果は短期的な価格変動を予測するのに有効ですが、「金利」や「GDP成長率」のような他の外生変数の影響が統計的に有意ではない点から、複雑な非線形関係を捉える上で限界も感じられます。消費者信頼感に基づいた短期的な動きを予測する際にはSARIMAXは有用ですが、長期的なトレンドをより適切に捉えるためには、外生変数間の関係性も考慮したVECMモデルの洞察や、相互作用効果を取り込む必要があるようです。

まとめ: 長期的な相互作用を含んだ予測は前回のVECMモデルが優位ですが、それよりは比較的短期的な見通しが有効だと思われるSARIMAXモデルもS&P500は右肩上がりの傾向を示しました。ブラックスワン的な何かが起きない限りしばらくは右肩上がりだとは考えますが、何が起こるかわからないのがこの株式市場です。結局のところ右肩上がりの傾向の見通しは得ましたので、リスク許容度に応じた投資が有効ではないかと考えます。

4 最後に

今回も時系列データをSARIMAXモデルを用い予測した結果を紹介させていただきました。このような分析方法の存在を知っていただくこと、また複数の分析方法との対比等は分析の基本であり、これらから得られる結果も直接的ではないにしろ皆様のお役に立っていただけると嬉しい限りです。

今後もPYTHON×マネーリテラシー向上に役立つ情報を発信していきますので、引き続き応援よろしくお願いします!!

記事の感想、要望があれば下記X(旧Twitterまで)

*今後の記事に活用させていただきます!!

以下、過去記事、AI時系列予測等のご紹介

他サイトですがココならで、A I(LSTM)を使った株価予測の販売もやってます。こちらではFREDから、失業率や2年10年金利、銅価格等結果も取得しLSTMモデルで予測するコードとなってますので興味があれば見てみてください。またその他2件も米国株投資とは直接関係はありませんがプログラム入門におすすめです。

チャンネル紹介:Kota@Python&米国株投資チャンネル

過去の掲載記事:興味PYがあればぜひ読んでください。

グラフ化集計の基礎:S &P500と金や米国債を比較してます。

移動平均を使った時系列予測

以下実行コード全文:コピペで実行してみてください。

ここから先は

¥ 1,200

この記事が気に入ったらチップで応援してみませんか?