法人税をもっと安く安く 貸倒損失編

貸借対照表を見る

貸借対照表をじっくり見ます。その中で売掛金、貸付金、立替金、仮払金を調べていきます。相手と金額を確認していきます。

回収できそうか?を考えていきます。

貸倒損失を条件を確認する

貸倒損失は大きく3つあります。9-6-1、9-6-2、9-6-3です。これは法人税基本通達の番号になります。

9-6-1は金銭債権の全部又は一部の切捨てをした場合の貸倒

9-6-2は回収不能の金銭債権の貸倒れ

9-6-3は一定期間取引停止後弁済がない場合等の貸倒れ

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/09_06_01.htm

これではわからないので実際に具体的にどうするか説明します。

売掛金の貸倒損失を検討する

売掛金、受取手形の場合は9-6-3を使います。1円だけ残し貸倒損失を計上します。回収できない売掛金110,000円があったとします。1円を破産更生債権(固定資産)にして109,999円を貸倒損失に計上します。

仕訳で表すと

(借)貸倒損失 109,999円 (貸)売掛金 110,000円

(借)破産更生債権 1円

但し期間に注意が必要です。直ぐには貸倒損失の処理はできません。税務調査では期間を特に確認します。

売掛金以外の貸倒損失を検討する

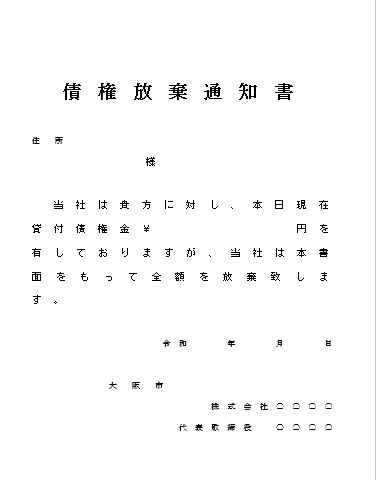

売掛金、受取手形以外は9-6-1を検討します。正確には9-6-1(4)を使います。内容証明で相手方に対し書面で債権放棄通知書を送付します。内容証明はこのURLとなります。条件として相手が「債務超過の状態が相当期間継続」とあります。債務超過なので基本的には相手が法人になります。

相手が個人で売掛金、受取手形以外の場合

相手が個人で売掛金、受取手形以外は9-6-2しかありません。相手が「資産状況、支払能力から回収できないことが明らか」とあります。これはわからないケースが多いです。

実際にはわからない場合は貸倒損失に計上し、調査で指摘された場合は仕方ないと考えます。その場合修正申告の対象となります。貸借対照表にずっと計上しているよりもいいです。金融機関や評価価値会社からの点数はあがります。