シャドーバンクの正体 〜生産なき利潤と金融の搾取〜

https://www.smtb.jp/-/media/tb/personal/useful/report-economy/%20pdf/84_1.pdf

米国シャドーバンキングの実情 ~「牽制」から「強化」へ~

三井住友信託銀行 調査月報 2019 年 4 月号より↑

この調査月報の詳細(記事部分は太文字)に、私のコメントをしてみたいと思います。

<私のコメント>

「シャドーバンキングを全先一律にリスクが高いというべきはないだろう。」というのは、世界中の銀行(三井住友信託銀行も)がシステムとして組み込まれているので、否定はできないし政治的な意見でしょう。

1.もはや影ではない「シャドーバンキング」

「シャドーバンキング」-この言葉をそのまま和訳すると「影の銀行」となるが、その響き通り、怪し げなもの、好からぬものを想像するのが普通である。 この用語は、中国における銀行理財商品等の問題が注目を浴びるまで、日本国内においては さほど注目を浴びるものではなかった。しかし、この用語の起原は古く、元々は2007年8月に米国 大手資産運用会社PIMCOのポール・マカリー氏が用いたのが最初とされている。同氏は、シャド ーバンキング・システムを、「レバレッジを多用する、ノンバンクのコンデュイット(導管体)、器および ストラクチャーの総称」と定義した。そして、シャドーバンキング・システムに対する取り付け騒ぎが、 「システミック・リスク」であるとした。 同氏の定義は些か難解であるので、銀行システムとの対比でシャドーバンキングを説明する。 三井住友信託銀行 調査月報 2019 年 4 月号 経済の動き ~ 米国シャドーバンキングの実情 2 「銀行」の基本的なビジネスモデルは、預金を原資にして貸出を行うものである。貸出の内容や 銀行の財務には厳しい規制が課される一方で、預金に対しては一定の保護が付けられている。 これに対し「シャドーバンキング」は、「銀行システムの外側にある金融仲介システム」である。視 覚的に説明すると、図表1の最上部にある銀行が仲介する預金から貸出への流れを除く部分の全 てがシャドーバンキングとなる。具体例を挙げれば、MMFや投資信託、あるいは証券化商品のよう な投資の器を使用する資金の流れ、および銀行規制に縛られないノンバンクによる貸出は全てシ ャドーバンキングと整理される。 シャドーバンキングは、銀行規制に従う義務は無いが、このことは裏を返せば預金者保護といっ たセーフティネットが整備されていないという事を示す。

<コメント>

「シャドーバンキングは、銀行規制に従う義務は無いが、このことは裏を返せば預金者保護といっ たセーフティネットが整備されていないという事を示す。」

銀行規制とは、自己資本の国債的規制がないことを意味します。BISの規制は、8%です。

シャドーバンクのマネー運用は、2017年120兆ドル(1京5813兆円)でしたが、現在は180兆ドル(2京3732兆円)でしょう。これは、米国のシャドーバンクの全体に180兆ドルの短期負債があることを示します。

金融安定理事会(Financial Stability Board、以下『FSB』)は、2012年11月以降、世界のシャド ーバンキングに関するレポートを公表しており、2017年末の世界のシャドーバンキングの規模は 117兆ドルに上るとしている(図表2)。 今年2月に公表されたFSBレポートにおいて「シャドーバンキング」という用語の使用が控えられ、 代わりに「ノンバンク金融仲介機能(non-bank financial intermediation)」という用語が使用された。 この変化についてFSBは、「専門用語の明確化、そしてノンバンク金融仲介機能の耐性強化に 向けたFSBの活動の前向きな面を強調するもの」と説明している。言い換えれば、従来はシャドー バンキングを「警戒すべき対象、その拡大を牽制すべき対象」と捉えていたが、金融機能としても はや無視できない程に拡大したために、その役割・機能を取り込んだ上で「基盤・耐性を強化すべ き対象」に位置付け直したと解釈できる。

<コメント>

「今年2月に公表されたFSBレポートにおいて「シャドーバンキング」という用語の使用が控えられ、 代わりに「ノンバンク金融仲介機能(non-bank financial intermediation)」という用語が使用された。」

用語を美しく表現して、嘘をつき市民を誤魔化すのは、国際金融資本化(欧米人と言い換えてもいい)の常套手段です。

2.米国のシャドーバンキング 以下では米国のシャドーバンキングについて、その概要を整理してみた。 世界で最もシャドーバンキングの規模が大きい市場は中国ではなく米国である。FSB レポートに よると全世界のシャドーバンキング 117兆米ドル(2017年末時点)のうち、米国が26%を占めており (図表3)、中国は 10%程度にすぎない。

<コメント>

「中国は 10%程度にすぎない。」

このことから、現在起こっている中国の不動産バブル崩壊も、経済の凋落(GDPゼロ%)も、金融危機的視点では世界的な問題になりません。米国と欧州の影響が甚大であると想定できます。

米国シャドーバンキング・システムは銀行システムと密接な関係で発展してきた。 元々米国の銀行業界は、銀行と証券会社、保険会社等の分離を定めたグラス・スティーガル法 1 (1933年)による規制の下に置かれていたが、1970年代以降の規制緩和が、MMFや証券化商品 といった形態でのシャドーバンキングを発展させた。 その後、グラム・リーチ・ブライリー法2 (1999年)の制定によりグラス・スティーガル法が廃止される と、米国では銀行を中心としたメガ銀行グループが相次いで誕生した。銀行、証券、資産運用等 の機能をグループ内に囲い込んだメガ銀行グループは、本来期待されていた「金融スーパーマー ケット」としての機能を果たすことなく、収益性の高い証券化ビジネスを従来以上に複雑な形態で 発展させることに躍起となり、これが米国シャドーバンキングの発展を助長した。 ここまでは「銀行がシャドーバンキングを発展させた」局面である。 しかし、リーマンショックをきっかけに金融規制が強化されると、商業銀行・投資銀行の信用創造 機能が低下し、代わってノンバンクによる貸出が増加し、銀行の穴を埋める形で、シャドーバンキン グの役割が拡がって行った。

<コメント>

「金融スーパーマー ケット」いい表現ですね。シャドーバンクは、欧米の元締めが作った、「なにわ金融」でしょうか。

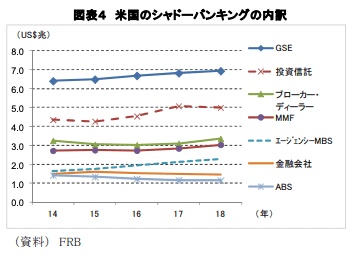

つまり、リーマンショック以降は「商業銀行・投資銀行の機能低下を埋め合わせるために、シャド ーバンキングが独り歩きを始めた」局面と言える。 米国のシャドーバンキングの全体金額および内訳は、明確かつ詳細な定義付けの下で公表さ れているものではないが、投資の器も含めて誰が直接の貸し手であるかを基準にすると、MMF・投 資信託といった投資ファンド、住宅ローンの買い取りを行うファニー・メイ 3およびフレディ・マック 4と いた政府援助法人(GSE = Government Sponsored Entities)、ABS(証券化)等が代表的な存在 であると言われている(図表4)。

<コメント>

「住宅ローンの買い取りを行うファニー・メイ 3およびフレディ・マック 4と いた政府援助法人(GSE = Government Sponsored Entities)」

これらのGSEが、MBSの発行・保証業務をそれぞれ別に行っています。

この最大のシャドーバンキングが、住宅ローン金利の上昇→住宅バブルの崩壊→金融危機のキッカケとなります。

モーゲージ債(MBS)とは:日本語で不動産担保証券と言われ、住宅ローンの元本や利子の返済資金を裏付け資金として発行される証券です。

それに関連して、リーマンショックで、話題になったのがCDSです。

CDSとは:金融商品(今回は住宅ローン証券化商品)に保険金をかけることができる金融商品です。

リーマンショックで倒産した、保険大手のAIGはCDSの売り手として市場の中心でした。AIGが潰れるとCDS清算に伴う支払いができなくなり、不特定多数の企業に影響が出るため公的資金援助がありました。

こうした特徴を踏まえ、次章で米国のシャドーバンキングのリスクの所在につき述べる。

3.シャドーバンキングのリスク

米国のシャドーバンキングにおけるリスクは、(1)MMF・投資信託等の「解約集中(取り付け)リス ク」、および(2)投資先・貸出先の破綻リスク(以下「クレジットリスク」と表記)に大別することができ る。

<コメント>

この章(⒊)以降は、銀行が出す資料ですから、巨大なリスクを隠し通すような「当たり障りのない」もので、特別に解説の意味を感じないので、総括しておきます。

結論として言えば、シャドーバンクの破綻が、次に起こるであろう金融危機となります。

シャドーバンクの行なう投資は、短期の借り入れで投資し、買った株と国債を担保に入れて、また借りて投資をするレバレッジを繰り返しています。

つまり、借入金で投資運用する金融機関です。

米国の史上最低の金利が続き、シャドーバンクを銀行の資産運用よりも、巨大化(バブル)させたのです。

2023年5月頃、米国の金利が短期5%に上がると、利払いは180兆ドル(2京3732兆円)×5%=1186兆円です。

世界のシャドーバンクは、利払いが不可能です。

つまり、シャドーバンキングとは、2000年代から始まった、国際金融資本家が考え出した「生産なき利潤と金融の搾取」のシンボリックな新しい世界的金儲けシステムと言えます。

【拙著の購入はこちら↓】

☆amazon新着ランキング 1位☆

【一 遼(にのまえ りょう)の毎日投稿のSNS】

・ノート:https://note.com/ninomaeryou

・ツイッター:https://twitter.com/ninomaeryou/

・インスタグラム:https://www.instagram.com/ninomae_ryou

・フェースブック:https://www.facebook.com/ninomaeryou/

・リンクドイン:https://www.linkedin.com/in/%E9%81%BC-%E4%B8%80-412570121/

・PostPrimeをはじめてみませんか?🌟 招待コードを使うと、PostPrime Coinが贈られます 🎁 有料機能であるプライム登録やありがとうにPostPrime Coinを使用できます。招待コード:9HKSC5UQ

まずはアプリをインストール 👇https://app.postprime.com/redirect

いいなと思ったら応援しよう!