個人投資家に変化?--物色動向に影響も

世の中色々とありますが、なんやかやで堅調な株式相場。7月13日(月)も日経平均株価は493円99銭(2.2%)高の2万2784円74銭でこの日の高値引け。米国で新型コロナの治療薬、ワクチンに対する開発期待が高まっていることなどから景気敏感業種を中心に幅広く買いが入りました。中国などアジア市場もほぼ全面高の展開です。

日経CNBC・朝エクスプレスのゲストコーナー、マーケット・レーダーでは13日、東海東京調査センターのチーフエクイティマーケットアナリスト鈴木誠一さんに、ゲストとして出演していただきました。鈴木さんには市場の需給分析をもとに足元や先々の相場を展望していただくことが多いのですが、今回は外国人投資家の動向とともに、存在感を増しつつある個人投資家の動き、その影響などについてもお聞きしました。

まずはここまでの相場動向。世界的に新型コロナの第2波が警戒されており、東京でも新規感染者の増加などに非常に敏感になっています。これだけ不確実性が高いなかでの株式相場堅調には、正直違和感を感じる方が少なくないと思うのですが、鈴木さんは「そうした中でも現在の株価水準を維持していることが現実」と言います。そこで需給分析。下記のグラフは年初から7月第1週、約半年間の主な投資主体の売買動向です。

外国人は現物・先物合わせて約8兆円の売り越し。随分と派手に売ってくれた割には、ここまでのところ大して買い越しに転じてきている節がありません。その売りを吸収しているのがグラフの左側の買い越し主体。自己は証券自己ですが、出入りは色々とあるにしてもまあざっくり日銀の買いがここに表れます。日銀はここまで約4.9兆円の買い。これに信託銀行(リバランス&配当再投資の買い)、事業法人(主に自社株買い)を合わせると7.8兆円の買い。ほぼ外国人の売りをこの3主体で吸収している勘定になります。これら買い主体はある意味では相場観と関係なく買ってくる主体ですから、株式相場が下がりにくいのもむべなるかなです。さらに日銀は当分の間、年間12兆円ペースで買う方針(中長期的にみて良いか悪いかは別にして)ですから、需給面では大きな支えがあるのは事実です。

さて、先ほどのグラフを改めてみると、買いの3主体の次に個人の現物買いがあることに気が付きます。世界的に株式相場が急落した3月ならばいざ知らず、その後株式相場が戻り歩調をたどっているにも関わらず買い越しが一定規模続いているのは、実は日本ではちょっと異例です。個人投資家の基本姿勢は“逆張り”ですから……。さらには下のグラフ。

個人投資家の売買シェアが高いのです。春以降、概ね20%を超える水準で推移していることが分かりますが、最近は「14-18%程度で推移することが多かった」(鈴木さん)ことを鑑みると本当に異例です。“逆張り”の個人が戻り相場でも買っている?ちなみにマザーズ市場の売買シェアは以下の通りです。

もともと個人の売買シェアは5割前後と高いのですが、こちらは特に今年の春にシェアが高いということはない。マザーズ市場の活況には個人投資家が大きく寄与し、またその恩恵を享受した個人投資家も多かったとは思いますが、鈴木さんはこれらを合わせてみると「一部市場に新たな個人投資家が参入している可能性が高い」とみます。

確かにネット証券の新規口座開設動向の増加傾向などをみると、今年の春から投資家のすそ野が広がっている、新たな投資家が参入しているのは間違いないようです。なぜか?いくつか要因はあると思いますが、鈴木さんは「昨年の年金2000万円問題で広く老後に関する不安や関心が高まったこと、今年のコロナ禍での株安に加えて、在宅勤務の広がりで今まで参加したくても参加できなかった層にも投資が広がっている可能性があるのでは」とみます。

さて、そうした変化は相場動向や物色動向にも変化をもたらす可能性があるかもしれません。例えばですが、下のグラフは、「いったいどこまで続くのやら?」というくらいのグロース株優位の傾向を示しています。

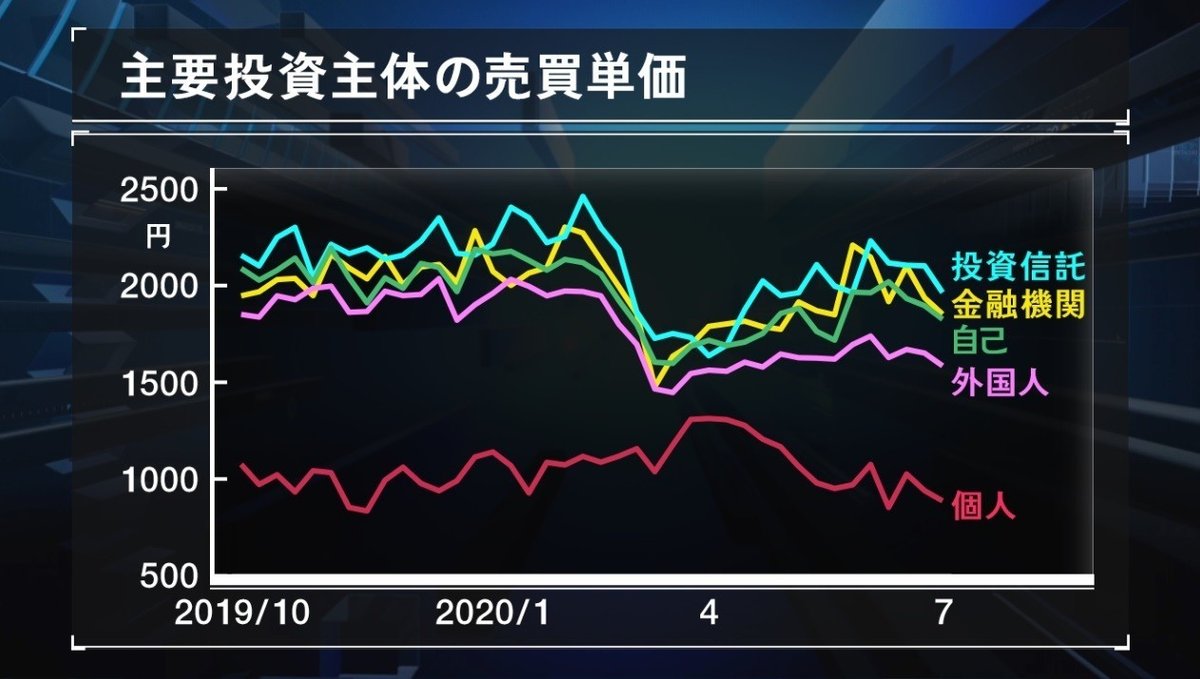

ただ、個人投資家の参入が広がることによって、この傾向に変化が出る可能性があるかもしれません。下記のグラフは各投資主体の売買単価の推移をみたものです。

一見して個人投資家のみ、単価が低いことが分かります。もちろん世の中にお金持ちの方はたくさんいますが、一般的に投資資金に限りのある個人投資家が、その中で多少なりとも分散投資を考えようと思ったら、値嵩株(値段の高い株)には手が出にくい。従って単価の低い株、結果的にバリュー株の保有が多くなりやすいということにもなります。下のグラフは株式分布調査からみた個人投資家の保有の多い業種です。

株主優待目的で購入することが多い空運や陸運などのほかに、いわゆるバリューと目される「証券商品先物」「電気・ガス」や「繊維製品」などの業種が目立ちます。これまでは個人投資家が売り主体だったこともあって、これらのバリュー業種がパフォーマンス面でも見劣りすることが多かったところがあると思います。グロースの優位は簡単には崩れなさそうにみえますが、もし「グロース>バリュー」の構図が崩れることがあるとしたら、そのきっかけが個人投資家のパワーの増大であるのかもしれません。

この記事が気に入ったらサポートをしてみませんか?