日銀ETFの購入方法見直し――保有コストを勘案へ

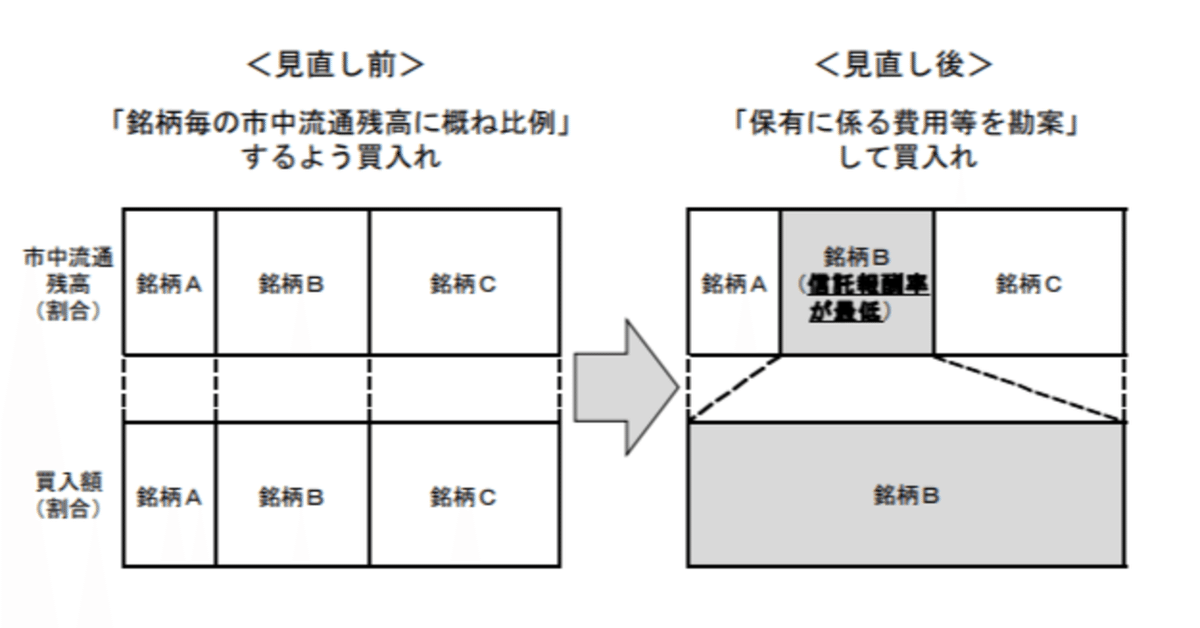

10月28日(金)日銀の金融政策決定会合。事前の予想通り、大規模緩和を維持し、金融政策の大枠に変更はなかった。ただ、ETFの買い入れ方法についての見直しが発表されたので、この点について、若干コメントしておく。日銀のリリースによると「2022年12月1日から、原則として信託報酬率が最も低い銘柄を買い入れる運営とします」という。企画局では「効率的な業務運営を目指す一環としての見直し」と説明している。

かねて「競争原理働いていない」との批判

かねて、日銀が保有する約50兆円ものETFには「競争原理が働いていない」との批判があった。ETF、投資信託ではグローバルにコスト競争が先鋭化している一方、日本においては日銀がETF市場の大半を占めるといういびつな構図。大手証券会社系列の運用会社のETFが、信託報酬などのコストとは関係なく買われていた。市場関係者の間では、そのコストは年間500億円超にのぼり、それをコストの安いETFに置き換えるだけで3割以上ものコスト削減になるとの試算もある。海外の有力運用会社や国内でも後発といってよい運用会社の間では、不満が非常に高かった――。というか、当然働くべき競争原理が働いていなかったわけだ。

直接的コスト削減効果は限定的

今回の見直しにより、12月以降購入するETFは信託報酬率の最も低いものを購入する。もし信託報酬率が同じ場合は、市中流通残高に比例して購入する。ただ現在、日銀のETF購入は極めて限定的にしか発動されていない。「既に保有しているETFをコストの低いものに入れ替えでもしない限り、直接的なコスト削減効果は極めて限定的」(ニッセイ基礎研究所の井出真吾・チーフ株式ストラテジスト)だ。ただ、これをきっかけとして価格競争が一段と促されるといった期待があるかもしれない。

出口論のこれから――国民経済に有効な使い方を

日銀ETFについては、その“出口”を巡る議論は封印されたままだ。今年初夏頃、「政府が日銀保有ETFを国民に配布するのでは」という噂が急速に広がる場面があったが、株式相場の需給バランスを崩す恐れもあり、噂以上のものには進展しなかった印象だ。

最近では岸田総理の主導する新しい資本主義実現会議で10月4日、委員の渋沢健・シブサワ・アンド・カンパニー代表からETF保有の出口戦略案が提案されている。政府が特別基金を設置、日銀から株式ETFを引き受ける代わりに基金が発行する永久債を日銀が引き受ける。その株式から受け取る配当を財源に金融リテラシー向上のための運営や、未来世代の投資への取り組みの財源などとして活用――といった内容だ。広く国民にとって有効な使い方、出口はどのようなものなのか――。いたずらに封印するのではなく、建設的な議論を期待したい。

この記事が気に入ったらサポートをしてみませんか?