米国上場企業分析|Futu Holdings Limited(FUTU)

さて、久々の個別銘柄の記事になります。一部10月後半くらいに書いていた自分用のメモをそのまま使っている箇所もありますので、古い情報が残っていたらご容赦ください。

今回は香港のオンライン証券会社のFutu Holdings Limited(FUTU)について調べてみたいと思います。Futuは個人向けのオンライン証券プラットフォームがメイン事業ですが、米国のRobinhoodと同様に無料/超低コストの取引手数料で顧客を集めつつ、ユーザーへの貸付(信用取引)で金利を取ったりもすることで売上を上げています。

香港/中国本土ユーザー向けの株式売買プラットフォームですが、UIや情報提供も良い様で、アプリのレビューを見ると軒並み高評価となっています。

その他法人向けにもESOP(従業員向け自社株報酬制度)の管理プラットフォームを提供したり、富裕層向けのウェルスマネジメントサービスを提供したりもしています。

FutuはSeaなどと同様にテンセントが大株主で今でも30%以上の持分を保有していますが、上場前はセコイアやMatrix Partnersなども投資をしていました。セコイアは皆さんご存じだと思いますが、Matrix Partnersも優良VCです。

Matrix Partnersは1977年設立の米国のVCで、古くはAppleやSanDisk、Fedex、ザイリンクスなどに出資をしており、最近ではHubspotやZendesk、Quora、Canva、DiDi、Oculus、Xiaomi、Cheetah Mobileなどなど数多くの優良スタートアップに出資をしてきた企業です。

2014年の最初の調達からテンセント・セコイア・Matrix Partnersが何度も出資を繰り返しており、創業当初から順調に業績を伸ばし続けていたのだろうという事が分かります。

昨年米国上場を果たしたばかりですので、IPO時の目論見書も見ながらFutuについて調べてみたいと思います

1.会社概要

Futuは2007年に深圳で設立されたのが始まりです。その後、現在のCEOのLeaf Li氏によって現在の事業の中核を担う香港法人が設立されました。

CEOのLeaf Li氏と、CTOのChen氏は共にテンセント出身の方の様でLi氏はテンセント在籍時に23の特許を、Chen氏は34の特許を開発しており、ともに技術畑の方の様です。

2012年4月に香港法人が設立され、その後2012年10月には早くも香港での金融免許を取得しています。2015年には米国法人の設立も行い、米国向けにも「MooMoo」というサービスの提供を行っています。

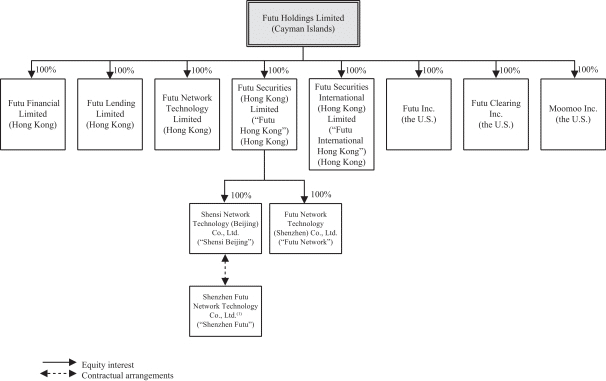

Futu Holdings自体は中国/香港企業にありがちな、ケイマン諸島籍で香港企業を傘下におき、中国国内ではVIEを通じてビジネスを行うという構造を取っています。組織ストラクチャとしては以下の様になっています。

VIEについては以下のAgoraの記事でも一部解説をしていますので、ご興味のある方はこちらも合わせてご覧ください。

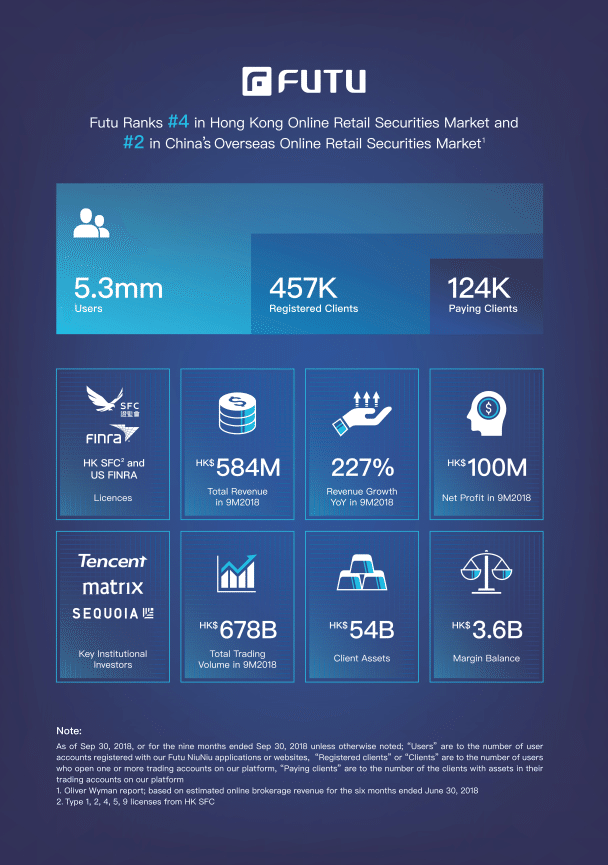

以下はFutuの昨年の上場時の目論見書に添付されていた資料です。ユーザー数はIPO時で530万人、口座保有者は4.5万人、有料顧客は1.2万人と規模感はあまり大きくない様にも見えますが、香港ではNo.4、中国ではNo.2のオンライン証券会社なんですね。

後程述べますが、この上にはHSBCやBank of China、海通証券などの大企業しかいません。設立8年、売上数百億円の会社にしては相当健闘しているなと思います。

何より凄いなと思うのはその成長率です。IPO時点では上記の表の通り、売上はYoYで200%を越える成長をしており、Q2でも売上成長率は80%を越えていました。

大株主としてはテンセントやMatrix Partners、セコイアなどがおり、設立当初から何度も繰り返し出資が行われており、設立当初からその様な優良投資家に注目されている事からも、経営陣の優秀さが垣間見える気がします。

Futuは完全なネット証券ですが、その開発やユーザー獲得には多分にTencentの貢献がある様です。2014年の出資から始まり、開発面でも深圳の開発拠点を通じて開発協力を行ったり、コンテンツの提供をテンセントが行ったり、クラウドサービスを使わせたりといった提携をしている様です。

テンセントは本当に出資&グロースが上手い企業で、美団点評やPinduoduo、JD.com、Douyu、Huya、快手、bilibili、NIO、DiDiなどの数多くの中国企業のほか、東南アジアのSeaにも出資をしていますね。

テンセントは大規模な投資チームを自社で保有して、投資先の管理やグロース支援をしっかりと行うことが特徴で、Futuにもしっかりとテンセントのチームが入り込んでいるのかなと想像しています。また現在のFutuのCEO/CTOもテンセント出身の企業家です。

そんな形ですので、中国企業にたまにある、会計等での不正についてはかなり低い部類に入るのではないかなと思っています。

香港マーケットなどでの金融免許の審査も通っていますし、そういったガバナンス面のリスクは低い部類に入ると考えています。

2.サービス/ビジネスモデル

2-1.サービス

Futuは企業向けのサービスや富裕層向けのウェルスマネジメント(資産運用)サービスも行っていますが、基本的には個人投資家向けのオンライン証券会社という理解で問題無いかと思います。

香港と中国の個人投資家向けに運営しているのが、以下のFutubullというアプリです。

簡単にサイトを見て頂ければわかるかと思いますが、シンプルなトレーディングアプリです。特徴としては以下の3つが特に推されています。

①素早いトレーディング

最短3分の口座開設、0.0037秒での取引執行ができることが強みの様です。0.0037秒の速さはもはやイメージ付かないくらいの速さですが、この辺りの優位性は説明するまでもないと思います。

②無料のリアルタイムマーケットデータ/ニュース

米国株とかだとリアルタイムに株価や市場データが見れたりするのは比較的普通だとは思うんですが、中国/香港だとそうもいかないんですかね。一応推しているポイントの様です。

投資に関連するニュースは以下の様なサイトを持っており、ユーザーを集めるフックとして使っている様な気がします。

③投資家コミュニティ

余り洗練されていない様にも見えますが、香港/中国の個人投資家向けの投資家コミュニティも保有しています。ユーザー530万人というのはここに会員登録をしているユーザー数だったりするのかなと思いました。米国株でいうところのStockTwitsとかに近いものなのかなと思います。

アメリカの人はわざわざ中国のアプリは使わないんじゃないのかなと思いますが、一応米国向けのMoomooというアプリも持っています。米国在住の方は触ってみても良いかもしれません。

2-2.マネタイズ

さて、Futuは要はオンライン証券会社な訳ですが、1回ごとの取引手数料は無料あるいは極めて低料金で提供していることが特徴です。

その代わりに信用取引の手数料や投資資金の貸出手数料などで儲けを出している様で、まさに中国版Robinhoodと言えるかもしれません。Robinhoodも売買手数料は無料にしておいて、貸出金利などでお金を稼ぐモデルですね。

Futuの手数料はかなり安いようで、2020年Q3の間の平均手数料率は0.058%だった様です。

3.市場

マーケットの状況についても簡単に見てみましょう。基本的には香港と中国のオンライン証券の取引量でマーケットの大きさが決まってくる訳ですので、その辺りを中心に見てみます。

3-1.香港のオンライン証券取引量

目論見書に色々とデータを載せてくれていますので、それをベースに見ていきますが、まずは香港のオンラインでの証券取引量のデータです。

香港市場では大型のIPO案件なども多く、香港・中国の投資家だけではなく海外投資家からの注目を集めつつあります。

その中で香港での証券取引量そのものが増えているという事もあるのだと思いますが、オンラインでの証券取引量自体も増え続けていることが分かります。直近のデータは手元に無いのですが、コロナ禍も相まって更にオンラインでの証券取引量が拡大していることは想像に難くないかなと思います。

また市場のもう一つの特徴としてはオンラインでの証券取引量に占める個人投資家の割合が徐々に拡大している事でしょうか。2012年には34%ほどだった個人投資家比率は2017年には50%にまで拡大しています。Futu holdingsは個人投資家向けのブローカーですので、この流れは追い風ですね。

3-2.香港のオンライン証券ブローカー

香港証券取引所を対象とする証券ブローカーの数は増え続けており、2012年に香港市場で個人投資家向けにオンラインでサービスを提供しているブローカーは126社でしたが2016年には274社に倍増しています。

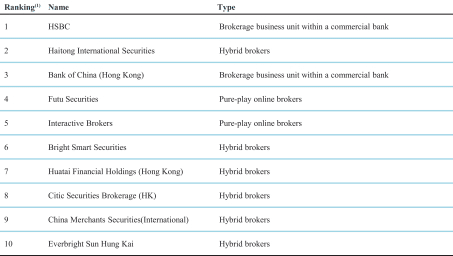

非常に過酷な競争環境になっている訳ですが、香港における個人向けオンライン証券の取扱高ランキングは以下の様になっています。

1位は不動のトップHSBC、2位は海通証券という中国の大手証券会社、3位はBank of Chinaと超大手証券のみが並ぶ中でFutuは4位にランクインしています。スタートアップとしては驚異の快進撃かなと思います。

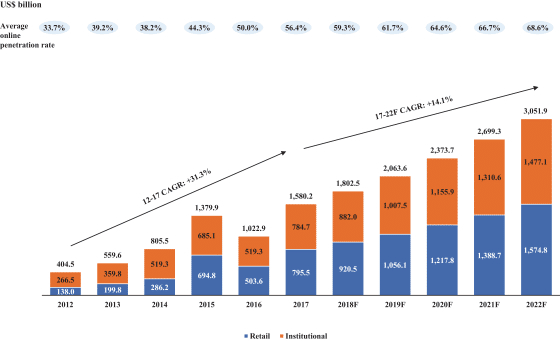

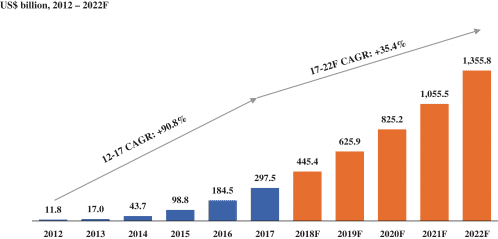

3-3.中国のオンライン証券取引量(個人投資家・海外向け)

中国本土のデータも見てみましょう。こちらは中国本土にて個人投資家が海外投資をオンラインで行う際の取引量の推移です。2012年から2017年までの間はCAGR90%で伸び続け、2018年以降もCAGR35%で伸び続ける予想がなされています。

Futuは香港だけでは無く中国本土にもサービス提供を行っていますので、中国本土でも取引が拡大する見込みであるというのは良い傾向ですね。

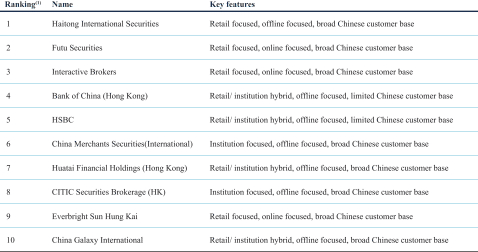

3-4.中国の海外向けオンライン証券ブローカー

続いてのランキングは中国にて海外証券をオンラインで取扱う証券会社の取扱高ランキングです。

これによると1位海通証券なのですが、2位にFutuが食い込んでおり、Bank of ChinaやHSBCよりも上の順位を獲得するところまで来ています。

4.業績

4-1.売上・純利益

さて、業績についても見てみましょう。既に話題になっているのでご存じの方も多いかと思いますが、Futuは直近四半期でYoY 272%という異次元の成長を見せている会社です。中国や香港の方もコロナで外出ができなくなって暇になり株式投資をガンガン始めたという事ですかね。日本やアメリカと構造は一緒ですね。

ずっと成長率が低迷していてコロナ後に急激に成長率が上がった訳ではなく、実は2017年から2018年もYoYで100%以上の売上成長となっていたんですね。しかし2018年から2019年にかけては成長率がかなり低迷しています。

後ほど説明しますがこれは2019年におけるDaily Average Revenue Trade(DART)の成長鈍化と相関しています。

FutuがIPOしたのは2019年3月ですが、IPO後は成長率が芳しくなく、ずっと株価が低迷していました。しかし2020年のQ1の決算発表がなされた後、YoY100%超の成長率に株価が大暴騰、3か月で4倍くらいの株価にまで跳ね上がりました。

またFutuのPLの特徴としては「しっかりと利益が出ていること」も挙げられるかと思います。特に2020年Q3については純利益率が40%越えであり、1年前の売上を越えるほどの規模の利益を出せていることになります。それもあり、NTMベースのPERは33x程度と、YoYで100%以上の成長をしている企業としてはかなり割安な水準に留まっています。

4-2.売上の内訳

Futuの成長がどこまで続くのかは重要な論点ですが、その分析をする前に先ずは売上の内訳についても簡単に確認をしてみます。

売上の内訳の推移は以下の様になっています。ざっくりとですが、直近四半期ではBrokerage Commissionが6割、Interest Incomeが3割、その他が1割といった構成ですね。2019年まではBrokerage CommissionとInterest Incomeが大体半々くらいだったのですが、2020年に入ってBrokerage Commissionの割合が大きく伸びていることが特徴です。

それぞれ売上の内容はどの様なものなのか簡単に説明します。

Brokerage Commission

これは簡単に言うと取引手数料の収入ですね。株式などの証券を売買する際に顧客が証券会社に払う手数料になります。この取引手数料が1年で4倍ほどに増えているのがFutuの成長の大きな要因です。

Interest Income

こちらは信用取引の金利収入や、銀行預金の利息などを足したものになります。その更に細かい内訳までは開示されていないのですが、基本的には

信用取引の金利収入なのかなと思っています。

Other Income

金額が大きくない為か色々ひと括りにされてしまっていますが、企業PRサービス、IPOの引受業務、為替交換、市場データの提供などなど法人向け・個人向けを問わず色々なポイントで売上を上げている様です。

全体として売上の構成としては手数料や信用取引の利息、為替交換手数料などが多いようで、基本的にFutuの業績はユーザーの株の売買回数がキードライバーとなりそうです。

先ほども簡単に触れたDARTを見ればそのキードライバーがどの様に推移しているかを見る事ができます。続いてのセクションで非財務指標の推移についてざっと見てみましょう。

5.非財務指標

Futuの非財務指標についても一通り見てみましょう。主要な指標をチェックして、どの様な指標が最も売上に効いているのかを確かめていきます。

5-1.Total Number of Registered Clients(登録顧客数)

先ずは登録ユーザー数についてです。要は口座開設をした顧客数という事ですが、口座数自体は順調に伸びていて20年Q3は前年同期比で+80%弱まで口座数が増えてはいますが、売上270%成長を説明しきるほどのパラメータにはなっていません。

5-2.Total Number of Paying Clients(有料顧客数)

有料顧客、要は売買手数料などの形でFutuにお金を落としてくれる顧客数です。上記の口座数の伸びよりも有料顧客数の伸びの方が成長率が高くなっていますね。1年で2.3倍ほどに増えているものの、270%成長を説明しきるほどのファクターにはなっていないですね。

5-3.Client assets (HKD Bn)

預かり資産総額になります。有料顧客数よりも成長率が高いのは非常に良い傾向だなと思いました。預かり資産の成長率が有料顧客数の成長率を上回る理由についてはいくつかあると思います。①投資による資産増加②顧客全体の運用資産額の増加③他社からのメイン口座の変更、などが挙げられると思います。

YoYで顧客の平均預かり資産は17%増加している様なのですが、運用だけで顧客全体が17%以上も資産を増やすということは現実問題として無いと思いますので、投資運用額の増加や他社からのメイン口座の切り替えが多かったのかなと想像します。非常に良い傾向だと思います。

逆に言うと、いくら売上や顧客数が増えても顧客の平均預かり資産額が減少し始めたら要注意なのかなと思います。他の証券会社に顧客が流れている可能性が考えられます。

5-4.Total Trading Volume(取引高)

取引高の推移についても見てみましょう。特に2020年Q3については前年同期比で5倍弱と取引高が爆発していることが分かります。一方でFutuは無料だったり、取引手数料定額プランだったり、といったものがある為、取引高が急激に増えた事が必ず売上に直結するかと言われるとそうでもない事もあります。ただ一方で顧客のリテンションを測る良い指標であることは間違いありませんので、これはこれで定期的に追っていくことも必要です。

5-5.Daily Average Revenue Trades(DART)

定性的に考えると最も売上成長に対する説明力が高いと思われるDARTですが、定量的に見るとどうでしょうか?2020年以降はDARTと売上の成長率はかなり近似した値になっている事が分かります。

2018~2019年の間はDARTがほぼ一定であり、口座開設当初の手数料無料期間が終了する顧客が増えるに従って手数料率が上がり売上が微増となっていくものの、売上はDARTが横ばいの期間はあまり大きな成長をしていません。

19年Q2や19年Q4に売上が跳ねているのは大型のIPO案件による引受手数料などが発生していた様です。

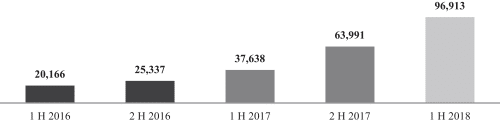

ちなみに2017年から2018年にかけてのDARTの推移は以下の様になっていて、2017年上半期から2018年上半期にかけてDARTが3倍弱に急成長していることが分かります。2018年前半の高いYoY売上成長率もやはり急激なDARTの成長が背景にあった訳ですね。

5-6.DART per Paying User

有料顧客当たりのDARTについても簡単に見てみましょう。2018年から2019年にかけてはこの数字が右肩下がりになっている事が分かりますね。これによりDARTが2年ほど横ばいであった訳なんですが、Earnings Callによると2019年までは新規ユーザーは3~6か月の間、手数料が無料になるキャンペーンなどを行っていた様で、それが原因でDARTがあまり増えなかったという事の様です。

顧客獲得のための戦略的な無償化(いわゆるペネトレーション戦略)ですので、DARTが一時停滞していたことについてはあまり気にする必要が無さそうです。その後2020年にはしっかりマネタイズに成功していますし。

今後このDARTを維持できるのかどうかが業績成長の要になってくると思います。アプリの使いやすさや手数料の低さなどから顧客のリテンションは問題無いと思いますので、新規顧客がどこまで増えるか?香港・中国の個人投資が今後更に活性化するのか?といった所がポイントになってくるかと思います。

6.バリュエーション

6-1.株価

再掲ですが株価の推移は以下の様になっています。直近はアリババ問題に端を発した中国株からのリスク回避の動きや、前から取り沙汰されている中国ADRの米国上場可否問題などに巻き込まれて最高値から下落を続けています。しっかりと出来高も伴って下げているので何とも気持ち悪い値動きですね。

24日の終値で37.8ドルほどですが、ギリギリ50日移動平均を割った位の水準となっています。ここから反発するのか否か、注目かなと思います。

6-2.業績予想:売上

そもそもまだアナリストがあまりついていない会社なので、コンセンサスと言えるのかは怪しいですが、一応アナリストの売上予想は以下の様になっています。2020年Q4の下限の予想値はHKD 511MnとQ3の売上の半分程度の売上になってしまっていますので、前回の決算発表後にアップデートされていないのかなと思います。

という事で上限値で見ていくと売上予想は以下の様になります。

・2020Q4:HKD 910Mn

・2021Q1:HKD 846Mn

・2021Q2:HKD 959Mn

・2021Q3:HKD 1,110Mn

→ NTM売上予想:HKD 3.83Bn

6-3.業績予想:EPS

EPSの予想についても見てみましょう。(以下はPer ADSの数字なので、EPAですかね?そんな略語ありませんが)

2020年Q3のEarnings Per ADSはHKD 3.09でした。それと比較するとやはりかなり保守的な数字となっている様に思えます。

一応こちらもNTMの数字を計算すると以下の様になります。

・2020Q4:HKD 2.7

・2021Q1:HKD 2.08

・2021Q2:HKD 2.41

・2021Q3:HKD 2.63

→ NTM売上予想:HKD 9.82(Per ADS)

※1ADS = 8株

6-4.過去の決算

Qベースで予想を出しているアナリストが1~2人とかなので、アナリストコンセンサスをBeatしたかどうかはあまり意味が無いのかもしれませんが、一応過去の決算の履歴についても見てみましょう。

上記の売上予想で、上限であってもQ4ではQoQ減収の予想になっている事からかなりコンサバに売上予想を出しているんだと思いますので、Beatして当然といえば当然なのですが、一応売上だけは決算クリアとなっています。

ガイダンスも出していない企業ですし、決算という観点では、アナリストとの予想の対比で見るのは正直あまり意味が無いかなと思います。

アナリスト予想はHKD 910Mnですが、売上としてはQ4はHKD 1,000Mnは最低限越えてこないと株価は下がってしまうのかなという印象です。

6-5.バリュエーション

マルチプルがどの程度のものかざっくりと計算してみましょう。1 HKD = 0.13 USDの固定レートで計算します。

先ず時価総額ですが、発行済み株式総数は11億4,400万株で、1ADSは8株に対応しますので、12月24日の終値37.88ドルをベースに計算すると時価総額はUSD 5.42Bnとなります。

NTMの売上高はHKD 3.83Bnでした。USドル換算するとUSD 498Mnほどとなります。なのでマルチプルは以下の数字です。

PSR(NTM) = 10.89x

PERについても計算してみます。NTMベースのEarnings Per ADSがHKD 9.82ですので、USドル換算するとUSD 1.28となります。12月24日の終値37.88ドルで計算すると以下の数字になります。

PER(NTM) = 29.67x

ということで4月以降株価がバーッと上がったようにも見えますが、将来の期待値を考えるとまだそこまで割高な水準とまでは言えない様な気がしています。

中国ADRは米中問題もあり個別に投資をするのはリスクも一定伴う訳ではありますが、割安とまでは言えないまでも割高とも言えないといったレンジの株価かなと思います。

いいなと思ったら応援しよう!