米国上場企業分析|Roku, Inc.(ROKU)

今回はRoku, Inc.(ROKU)という米国シェアNo1のTVストリーミングプラットフォームを提供している会社について見てみたいと思います。

米国ではケーブルテレビを解約してオンラインベースでテレビ番組などを見る流れが加速しており、Rokuの様なプラットフォーム型のプレイヤーの他、NetflixやHulu、Amazon Prime、Disney Plusなど自社でコンテンツを持つプレイヤーも増えています。

直近ではRokuは売上をYoY40%以上のスピードで増やしており、時価総額は$23Bnほどに達しています。家で使用されるサービスであるにも関わらず先日までイマイチ株価が伸び悩んでいました。

その背景にはRokuの収益源のほとんどが広告収入であることによる懸念があります。コロナ禍により企業の広告予算が減少し、Rokuの売上が減少するのではないかという懸念ですね。広告予算の減少は2021年まで続くのではないかという予想もあります。

一方で先日NBCUniversalの持つPeacockという動画配信サービスとの提携を発表した事により一定の懸念も解消されたのか、1日で株価が20%ほど伸びたりもしています。正直この記事が書き終わるまでは株価が高騰するのは待って欲しかったのですが、そんな事を言っても仕方無いので淡々とnoteを書いていきたいと思います。

1.会社概要

Rokuは2002年にAnthony Wood氏によって創業された会社で、社名の由来はWood氏が「六」番目に設立した会社だからとの事です。Rokuは日本語の六なんですね。

その後Wood氏は2007年4月に一度NetflixのVice Presidentに就きますが、NetflixがRokuの様なハードウェアを作らない意思決定した後に改めて独立、2008年2月に現在のRoku, Inc.を設立しています。

NetflixのCEOのReed Hastings氏は当時Rokuのビジネスを伸ばす為にはコンテンツプロバイダーからの独立性/中立性が必須であり、それを切り離すことがコンテンツビジネスとプラットフォームビジネスの両方を伸ばす鍵になると考えていたそうです。

既にご存じの方の方が多いかとは思いますが、RokuはTV向けのストリーミングコンテンツ配信プラットフォームを提供している会社で、主な競合としてはAmazon Fire TV、Google Chromecast、Apple TVなどがありますが、そもそもTV向けストリーミングの市場を作ったのはRokuになります。

Amazon/Google/Appleなどのビッグネームを抑え米国でのシェアは1位を維持しています。

現在米国ではCode-Cuttingというケーブルテレビを解約して、オンラインコンテンツに切り替えるという流れが加速しており、その流れにも乗って急速にユーザー数と売上を伸ばしています。

具体的にはこの数年間では多少の変動はありますが売上成長率 YoY40~60%の範囲での成長を続けています。

この急速な成長は何故続いていたのか?今後も続くのか?といった所を噛み砕いて見ていきたいと思います。

2.プロダクト/ビジネスモデル

2-1.サービス概要

RokuはAmazon Primeの様なコンテンツストリーミングサービスサービスですが、大きな特徴としては3rd Partyベンダーの様な立ち位置で、あくまで中立の立場を保っていることが挙げられます。

その為、ともすると競合とも取れるAmazonのPrime VideoやApple TV、Google PlayもRoku上で見る事ができますし、NetflixやDisney+、YouTube、BBCなども見る事が出来ます。

その他NBA、MLB、各国サッカーリーグ、MotoGP、UFC、NHL、ゴルフ、テニス、ホッケーなどの各種スポーツ番組を見れたり、子ども向け番組なども取り揃えています。

一応The Roku Channelという自社チャンネルも持っていますが、いずれにせよRokuを契約していると(有料チャンネルも多いですが)米国で配信されているほとんどの動画コンテンツが視聴できるというサービスになっています。無料番組の種類は1万種類以上に達しているとのことです。

配信コンテンツの観点で何といっても大きかったのは先日のComcast/NBCUniversalとの提携になります。

NBCUniversalはComcastの子会社ですが、NBCUniversalはPeacockという化け物メディアを有しています。このPeacockは2020年4月仮登録開始、2020年7月に本格開始という新規参入のストリーミングサービスなのですが、2020年9月時点で既に登録者数が1,500万人という凄まじい成長性のサービスになります。

このPeacockは新規サービスなので当然他のAmazon Fire TVやGoogle Chromecastなどでは視聴できないのですが、Rokuのみで先駆けて視聴できる様になりました。

上記発表があった次の取引日の9/21(月)にRokuの株価は15%以上上昇しており、市場がかなりの好感を持っていることも伺えます。

残りの大手ストリーミングサービスとしてはWarnerのHBO Maxがありますが、HBO MaxもRokuだけで視聴できる様になるとすれば更にRokuの優位性が際立つことになります。

2-2.プロダクト

Rokuの配信サービスを活用するためにはFire Stickの様なRoku Streaming Stickという端末をTVに差し込むか、Roku OSが搭載されたRoku TVというスマートTVを購入する必要があります。

基本的にはどの家庭もTVは既に持っていると思いますので、Rokuを使おうと思ったときはRoku Streaming Stickを購入する事になると思いますが、この端末の価格がAmazonやGoogleよりも遥かに安いのが特徴です。価格にして半分以下となります。

Rokuは30ドルほどでこの端末を購入できるのに対して、Amazonの場合は50ドルほどと大きな開きがあります。Googleは値下げをして最廉価盤は30ドルほどに下げていますが時既に遅し感もあります。

30ドル位だと、最悪失敗しても良いか位の気分で試し買いできるので、この差はかなり大きいのかなと思います。

Rokuはこの端末の販売を原価ベースで行っており、端末の販売では全く利益を出していないのがビジネスモデルの特徴の一つです。とにかく端末は安く配ってユーザーを増やそうという作戦ですね。経営戦略論ではペネトレーション戦略とかって呼ばれたりします。

2-3.ビジネスモデル:全体像

Rokuの売上源としては①Player Revenue(端末販売)と②Platform Revenue(広告/手数料収入)の大きく以下の2つに分かれています。

①Player Revenue(端末販売)

端末やスマートTVの売上になります。Rokuはこの部分は粗利ゼロで提供しており、この部分で利益を出すことは企図していません。上記でも説明しましたが、顧客獲得の代わりに利益を犠牲にする所謂ペネトレーション戦略というものになります。

このペネトレーション戦略で一番身近なものはPaypayなどがあります。店舗向けの決済手数料を一定期間無料にする事により、拙速な市場シェア獲得を達成するといったものですね。

このペネトレーション戦略がワークする為には他の収益源や一定期間が経過した後にしっかりと稼げることが条件となりますが、Rokuの場合は後述するPlatform Revenueで利益を稼ぐことで成立させています。

顧客獲得を目的としたセグメントですがユーザー数の成長はYoY成長率40%後半から30%後半にまで逓減してきていたのですが、このコロナ禍で再加速し、ユーザー数成長率は41%に再加速をしています。

ユーザー数の成長はRokuの売上成長の先行指標の一つになりますので、かなりポジティブかなと思います。

②Platform Revenue(広告/手数料収入)

こちらは無料チャンネルの広告収入と、有料チャンネルの仲介手数料で構成されています。

この売上セグメントだけを切り出すと、売上成長率70%超、粗利率60%ほどと高成長/高利益率の超優良セグメントとなっています。

Rokuの稼ぎ頭になる訳ですが、エンドユーザーからすると基本的にはフリーミアムモデルとなっており、リテンションが維持しやすいビジネスモデルとなっています。

後述しますが、ユーザー数の成長はこれまで高々YoY40%成長ほどなのですが、Platform Revenueの成長は直近1年では70~80%成長となっています。

これはユーザー数の伸びと共に広告単価の伸びも寄与していることがあります。Code-Cuttingの流れが進みケーブルテレビを視聴する人が減っていく中で、マーケターとしてもRokuに広告を配信せざるを得なくなり、広告の需給の関係で徐々に広告単価が上昇しているといった背景かなと思います。

一方でコロナ禍で広告出稿が直近減少している事により、2020年Q2のRokuの売上成長率が大きく減少してしまっており、その事により株価がイマイチ上がり切っていなかったという背景があります。

広告出稿がいつ復活するかどうかがRokuの今後の業績に大きな影響を与えるのですが、欧州での感染再加速のニュースもあり少々読めなくなってきました。ワクチンの完成と配布がいつごろ完了するのかが重要なファクターの一つです。

2-4.OneView(Dataxu):広告についての考察

Rokuの今後のビジネスの成長を考える上で、一つ重要な観点があります。それはRokuが今後も広告配信プラットフォームとして競争優位性を維持できるかどうか?です。

1~2年スパンでは今後市場全体の広告単価が戻ることは自明ですし、Rokuはユーザー獲得を大きく加速させていますので、売上成長が戻るのは間違いありません。他方で中長期的にはどうなのか?という視点も必要です。広告が収入源ですので。

広告業界は専門ではありませんが、昨今の広告での重要な要素としては高精度なターゲティングといった観点があります。

TVの様にマスで一括で流すのではなく、個々人のデバイスに趣味嗜好に合った広告をバチっと当てて流すという事です。

FacebookやGoogleの広告が最たる例ですが、普段見ているサイトやそれに近しいサイトの広告が頻繁に出てくる事ってよくありますよね。所謂リタゲ(リターゲティング広告)呼ばれるものですが、これはユーザーのデバイスの個人情報やCookie情報(アクセス履歴)などを総合的に見て、最適な広告を当て込んでいます。

このリタゲができなくなるのではないか?というのが直近の広告市場の懸念です。リタゲにより広告単価を上げることがこれまではできていたのですが、欧州GDPRによるCookie利用規制やAppleのIDFA規制(アプリのログを自由に使えない)などと言った事があり、Facebookなどは広告収入(売上のほとんど)が激減するのではないかとも言われています。イマイチFacebookの株価が冴えない原因の一つがこれです。

広告主からするとマス広告は今や効率が良いとは必ずしも言えなくなって来ている為、高精度なターゲティング広告を使い続けたがることは間違いないので、オンライン広告代理店などはあの手この手でCookie情報などを合法的に集めたりしようとしています。

他方でRokuの場合はこのターゲティング広告という観点では何ができるでしょうか?Rokuの登録の際にどこまでの情報を登録するのかは分かりませんが、少なくとも性別や居住地などは取れているのかなと想像します。また膨大な視聴履歴から、年齢や性別、家族構成や個人の趣味嗜好などを推定することができるポテンシャルがあるかと思っています。

テレビの視聴履歴を広告ターゲティングに使うのを法律等で制限されているという話はあまり聞いた事が無いので、もしかするとCookie情報やアプリの履歴などに代わる新たなターゲティングのフックになる可能性があると思っています。

それを見越してなのかRokuは昨年Dataxuという広告配信のマネジメントを行うDSPや、データ分析/統合などの機能を持つ企業を買収しました。

現在ではOneViewというブランドにリブランディングされていますが、RokuのID情報と視聴データ等を統合し、広告のターゲティング・効果測定などを行うことができる様です。

オンラインTV広告市場はまだまだネット広告の様にリアルタイムの入札/落札などが行われている市場ではない様ですが、今後RokuがDataxuの技術を使うことによって、オンラインTV広告業界自体を大きく発展させる可能性もあるのではないかと妄想したりしています。

3.市場

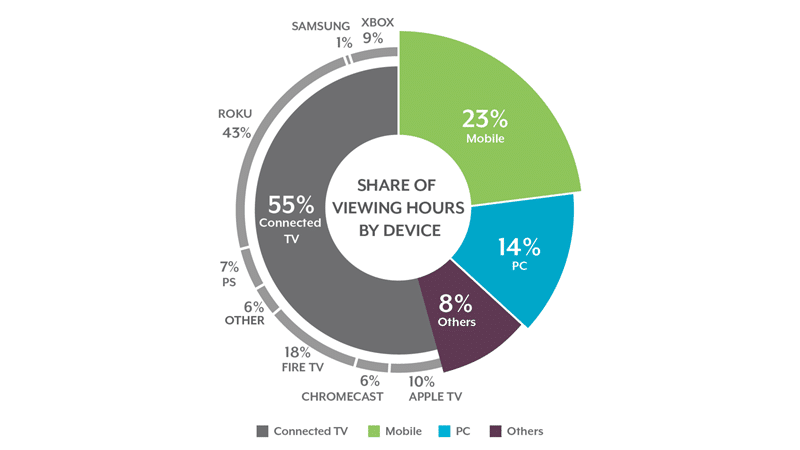

2-1.ストリーミングTVの可処分時間シェア

市場を理解する上では、競合のFire TVやCromecastなどとの市場シェアの比較も重要なのですが、それ以上に重要なのはエンドユーザーの可処分時間のシェア、要は暇を持て余している時間のうちどれ位の割合をRokuに使ってもらえているか、です。

少々古い調査ではあるのですが、「可処分時間でデバイス視聴に費やす時間のうち、ケーブルテレビを除いた場合の時間シェア」の調査がConvinaという会社により実施されていましたので、参考として掲載させて頂きます。

引用:Conviva

2019年時点の数字ではありますが、エンドユーザーがデバイスに費やしている時間のうち、半分以上はテレビに費やしていることが分かります。

そのテレビ向けの時間のうち40%ほどをRokuが獲得できているというのが昨年時点での調査結果となっています。

テレビに費やす時間はもう少し少ないと思っていたのですが、意外と多いんですね。もう少しモバイル向けの時間が多いと思っており、個人的には懸念していたのですがそこまで懸念材料ではない様です。

2-2.Amazonとの競合

AmazonのFire TVが今年2月にアクティブユーザー4,000万人を超えて、少なくとも一時的にはRokuのユーザー数を超えたとのニュースが出ていますので、おそらくAmazon Fire TVの可処分時間シェアは上記よりも増えていると想像できますが、それでもAmazonとRokuの2強といった格好は変わらないのかなと思います。ちなみに現在のRokuのアクティブユーザー数は4,300万人以上です。

繰り返しになりますが、上記のAmaozn Fire TVとの競合状態にある中でRokuが先行してPeacockの配信契約を勝ち取り1,500万人のアクティブユーザーを獲得し得ることになった事で、市場が大きく評価をしたといった形になっています。

2-3.ストリーミングTVの市場予測

ハイテク市場の市場予測といえば、皆さんご存じのARK Investmentの市場予測が今年2月に出されていましたので、そちらを引用させて頂く形でご紹介させて頂きます。

まずはケーブルテレビとストリーミングTVの市場シェアの予測が以下となっています。2014年時点では微々たるものだったストリーミングTVのシェアは2024年には40%ほどに拡大するものと見られています。具体的な数字が書かれていないので目視での概算ですが、ストリーミングTVの売上は2024円には2019年比で4~5倍に拡大する予測がなされています。

次は広告費予算の配分についての予測です。OTTサービス、つまりRokuの様な無料オンラインTVに投下される広告費はCAGR51%で成長を続け、2024年までにはテレビ向け広告費の28%を占める予測となっています。

直近四半期を除いてRokuのPatform Revenueは70%以上のスピードで成長していますが、今後Rokuが最低限シェアの維持をできていれば年率51%でPlatform Revenueを成長させられるという事になります。

上記の試算を踏まえ、ビデオストリーミング市場全体としては今後年率36%で成長を続け、2024年までには米国のみで$390Bn(約40兆円)の市場に成長するという予測がなされています。

上記の試算はコロナ前の試算になりますので、コロナによる在宅期間が増え映画館に行けなくなった影響などもあり、ユーザー獲得は更に加速しているものと思われます。一方でOTT広告については企業の広告出稿の減少により、一時的に広告単価が下落している事は注意が必要かなと思います。

という事で市場の観点ではRokuは以下の様に纏められるかなと思います。

・Amazonがいるものの可処分時間の括りで見ても依然として高いシェア

・Amazonに対してはNBCUniversal(Peacock)との提携で一歩リード

・OTT広告市場は50%成長、ストリーミング市場は36%成長

・コロナ禍で市場全体としてユーザー獲得が更に加速

・他方で一時的な広告単価の下落もあり、復活のタイミングは不明

4.業績

4-1.売上・粗利・売上成長率:Total

まずは会社全体の売上と粗利についてです。売上の金額については明らかな季節性があり、毎年Q4の売上が飛びぬけているのが特徴です。

この理由は2つあり、1つはクリスマスシーズンに向けて端末やスマートTVの売上が急増すること、もう1つはクリスマスシーズンに向けてて広告出稿が増えて広告単価が増加すること、です。

Code-Cuttingの流れが加速し始めた2018年ごろから売上成長率が大きく増加しているのが特徴ですが、2020年Q2には売上成長率が急低下してしまっています。またグラフにはしていませんが、全体の粗利率は概ね40%前後で推移しています。

4-2.売上・粗利・売上成長率:Player Revenue

こちらは端末やスマートTVの売上高ですが、先ほども書いた通りほぼ原価で販売しておりほとんど利益が残っていません。会計基準上は売上が立っていますが、利益が残らないという構造は将来も変わらないと思いますので、バリュエーションをPSRベースで行う際はPlayer Revenueは省いて行った方が良さそうです。

注目すべき点は2つで①売上に季節性がありクリスマスシーズンが被るQ4の売上が常に突出している事、②2020年Q2の売上成長率が急激に増加し35%ほどに達している事です。

4-3.売上・粗利・売上成長率:Platform Revenue

こちらは広告収入&有料チャンネルの手数料収入ですが、2018年前半まではYoY成長率100%を超える時期も多々ありましたが、2018年以降は概ねYoY成長率70%強で推移していました。また粗利率は直近では60%前後となっています。

上記のグラフで目に付くのはやはり2020年4月期の売上成長率の急低下ですね。何が原因なのかは後段の「KPI分析」の部分で見ていきたいと思います。Rokuの成長が再加速するかどうかはこのPlatform Revenueの成長率が元に戻るかどうかに掛かっています。

4-4.Net Income/Loss

最終損益については2019年Q2までは概ね△$10Mnほどに納まっていましたが、2019年Q3から急に損失額が増えているのが気になるポイントかなと思います。

こちらはEarnings Callでの説明によると、Rokuの人員が32%ほど増えた事、本社の賃貸費用等の増加、Dataxau買収による費用の増加、などが要因であり、シンプルに成長投資のアクセルを踏んでいるだけになりますので、変な損失が発生しているという訳ではなさそうです。

なお、2020年Q2はコロナ禍で営業費用を一部絞っているとの事で、もしかするとそれが短期的には成長率の低下にヒットしてしまうかも…との懸念もEarnings Callで示されていました。

5.KPIの分析

さて、続いてはKPIの分析です。この分析の一番の論点は「Platform Revenueの売上成長率が落ちている要因は何なのか?」という点にあります。市場の状況から見ても広告売上が落ちている事は分かってはいるのですが、敢えてそれを数字で確かめてみましょう。

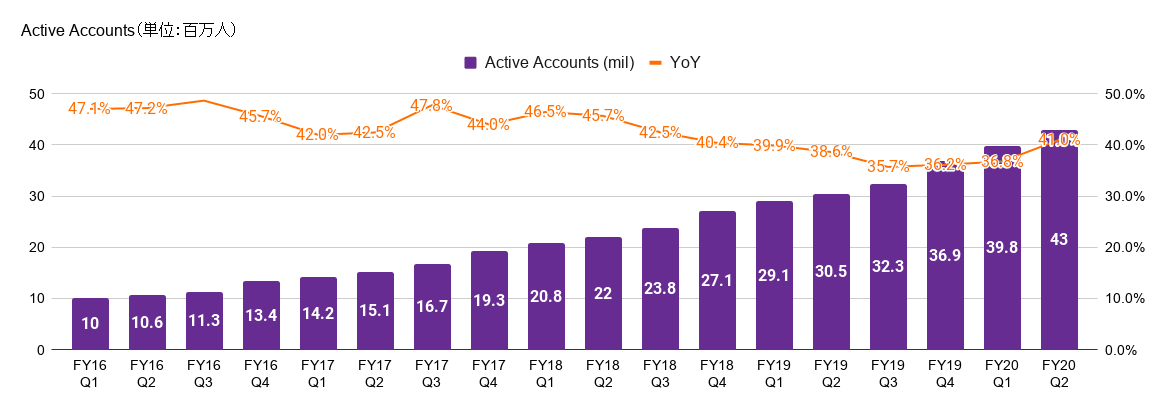

Rokuが上場来継続的に公開し続けているKPIはActive Accounts、Streaming Hours、ARPUの3つですので、先ずそれをベースに見ていきたいと思います。

5-1.Active Accounts(ユーザー数)

ユーザー数については2015年ごろから一貫してYoY40%以上の成長率で増えています。この辺りは先ほども説明した低価格端末の販売による市場獲得というのが大きな要因になっており、見事その戦略が奏功している感じですね。

2020年Q2では会員数の伸びは再加速しているので、Platform Revenueの成長率が落ちているのはこれが原因な訳ではなさそうですね。

5-2.Streaming Hours(視聴時間)

Rokuの収入源の大部分は動画視聴時間に概ね比例した広告収入によって構成されますので、ユーザー数よりも寧ろ視聴時間の伸びの方が重要なファクターになってきます。ここで言う視聴時間とは各四半期ごとのユーザー全体の視聴時間の合計になります。

上記を見るとユーザー数の成長率よりも高い成長率で視聴時間が増えていっているという事が分かるかと思いますが、ここで特筆すべき点は2020年Q2で視聴時間のYoY成長率が65.9%と再加速している事にあります。

他方で成長率が直近で再加速していますので、これも成長率低下の要因ではありません。

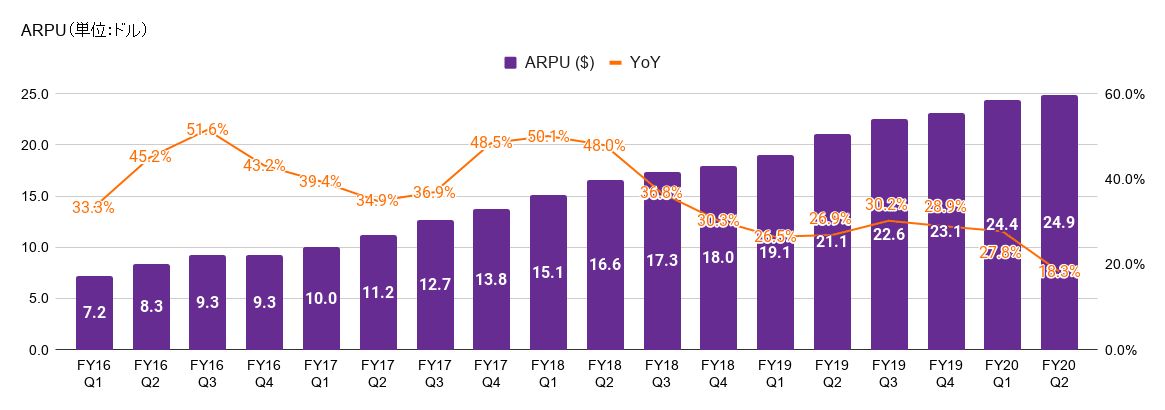

5-3.ARPU(Average Revenue Per User)

ARPUはユーザー当たりの平均売上です。過去1年間のPlatform Revenueを過去1年間の平均ユーザー数で割った数字ですが、一応直近四半期で減少していることが分かりますね。ARPUが売上低下の原因ですね。

何度も繰り返し書いているかもしれませんが、広告売上の減少によるARPUの低下が売上成長率の低下を招いているという事にはなります。

6.ARPUのBreakdown

大局観から見て広告売上の減少が、全体の売上成長率の原則に効いているというのは間違いないのですが、試しに今回はその大局観が掴めていないときにどうやって一段深掘って分析をするのかという所にも触れてみたいと思います。

ARPUはざっくりと以下の計算になります。

ARPU = Platform Revenue ÷ Active Accounts

上記の数式を意味のある計算式にブレイクダウンすると以下の様に分解する事ができます。

ARPU = (Platform Revenue ÷ Streaming Hours) × (Streaming Hours ÷ Active Accounts)

↓

ARPU = 視聴時間当たり売上 × ユーザー当たり視聴時間

上記の数式変換をすることで、ARPUを「ユーザー当たり視聴時間」と「視聴時間当たり売上」にブレイクダウンする事ができます。

このブレイクダウンをする事で、「ユーザーのエンゲージメントが下がっているのか」、「広告単価が下がっているのか」がよりクッキリと分かる訳ですね。

※APRUの計算元の式は過去12ヵ月の数字、下の計算で使っている各数字は四半期ベースの数字になりますので、掛け算しても一致はしない点だけはご留意ください

ユーザー当たり視聴時間 = Streaming Hours÷Active Accounts

まずはユーザー当たり視聴時間を見てみると、直近四半期の数字はYoY 17%成長と、在宅時間が長くなったこともあり大幅に伸びています。なのでユーザーのエンゲージメントが下がった訳ではないと。

視聴時間当たり売上 = Platform Revenue÷Streaming Hours

視聴時間当たり売上を見てみると、大きく減少している事が分かり、△12%とYoYでマイナスになっています。QoQでもマイナスですね。

各種KPIの中で唯一マイナスになっているのがこの「視聴時間当たり売上」であり、広告単価が大きく減少しているのではないかという仮説がよりハッキリ分かってきたという事になります。

Platform Revenueの内訳の「広告売上」と「手数料収入」までが開示されているとそこにも突っ込んだ分析ができるのですが、残念ながら開示はされていないので、分析はここまでという事になります。

将来的には広告単価は回復してくると思われますので、それ以外のKPIの成長率が再加速しているのはとても良い傾向かなと思います。

流石に既に株価には織り込まれていると思いますので、広告単価の回復だけに掛けて買うのは得策ではないかもしれませんが、今後売上の成長率が再加速する可能性は高いのかなと思います。

7.財務状況(BS)

長くなってきてしまいましたが、2020年6月末のBSについても一応確認をしておきましょう。

【資産】

・現預金:$890Mn

・売掛金:$310Mn

・リース/設備:$420Mn

など…

【負債】

・買掛金:$360Mn

・リース負債:$310Mn

・借入金:$90Mn

など…

【純資産】

・資本金:$1,430Mn

・利益剰余金:$410Mn

という事で現預金が多く負債も少ないかなり健全で強靭なBSという状況で、M&Aや開発/マーケティング投資などを含めた色々な戦略オプションが取り得る状態かなと思います。

コンテンツを保有するべくの買収というのは無いと思いますので、Dataxauの様なデータ分析系の会社の買収などになってくるのかな、とも想像したりしています。何にせよ今後どの様に動いてくるのか楽しみではあります。

8.バリュエーション

現在の株価についても少々見てみましょう。Peacockとの提携が発表されてから時価総額は$20Bnから、$23~24Bnにまで凡そ15~20%ほど急上昇しています。9/23(木)の終値ベースで$187.25の株価、$23.3Bnの時価総額となっていますがこれをベースに見てみましょう。

Rokuの株価をどの様な視点で見ていくか、というのが先ず論点かなと思います。PSRで見るにしても粗利率が低くて類似企業もいないし…という所かと思います。

RokuのPlayer Revenueは粗利がほぼゼロで利益貢献をしている事業とは言えず将来に渡っても変わらないと思いますので、Platform RevenueだけをベースとしたPSRで見ていくとどの程度の水準なのかを少々見てみたいと思います。

将来の成長性もある程度織り込めるNTMベースのPSRで見ていくのが個人的には好きなのですが、Platform Revenueのみのコンセンサス予想などは出ていないので、LTMベースで見ていきたいと思います。

RokuのPlatform RevenueのLTM売上は$916Mnとなっていますので、PSRは25.4xとなります。RokuのPlatform Revenueは70%成長、粗利率60%くらいのビジネスな訳ですが、似たような成長率/粗利率の銘柄って何かあったかと言うと例えばTeladocがあるんですね。(業界が違うのでマルチプルの比較対象として使うのは適切ではないのですが、他にベンチマークもいないので)

Teladocの現在のLTMベースのPSRはおよそ23xであり、Livongoとの合併発表で下がる前は26~28xくらいの水準で一時は推移していました。将来の成長率はTeladocは40%ほど、Rokuも会社全体としては30~40%ほどで、Platform Revenueに絞ると40%は超えてくるかなという位の成長率になりそうです。

対象市場もTAMの規模も競争環境も違うので本来横比較できるものではないのですが、成長率や粗利率が似ているTeladocと比較すると、まぁそんな程度かなという見方もできるのかなと思います。

広告単価がいつ戻るのかという懸念はあるものの、広告領域において見方によっては将来性も期待できる事もあり、先日までの$160台であればやはりお手頃な値段感だったのでは?というのが今更の振り返りです笑

いいなと思ったら応援しよう!