米国上場企業分析|Skillz Inc.(SKLZ)

本日はSkillz Inc.というゲーミングプラットフォームを提供している会社について調べて見たいと思います。昨年SPAC上場をした銘柄ですが、直近では以下のグラフの通り最高値の46.3ドルから真っ逆さまに落ちていっていました。凄い落ち方ですね。

先週はこの後に及んでWolfpack Researchからショートレポートが出たりと散々な状況になりましたが、ショートが溜まっていた事もありReddit民による(?)ショート狙い打ちやショートカバーもあり12ドル台から一日で30%以上株価が上昇したりとかなり慌ただしい動きをしています。

そんな形で軽く手出しすると火傷しかねない状態ではありますが、5/4に予定されている決算の前に改めて一通り調べて見たいと思います。

本記事はすべて無料でお読み頂けますが、価値を感じてくださった場合は投げ銭頂けますと幸いです。

1.会社概要

1-1.概要

Skillzは2012年に設立されたモバイルゲームプラットフォームを提供する会社です。ただのゲームプラットフォームではなく、ユーザーは実際にお金を賭けてゲームを行い、勝てば賞金も貰うことができるといったゲームが提供されています。流行り言葉で言い換えるとeスポーツのプラットフォームですね。

ゲームの開発はSkillz内部で行われている訳では無く、外部の開発パートナーが担っています。開発パートナーに対してはユーザーがお金を賭けたときにSkillzが徴収する手数料の一部が支払われます。

後ほどまた説明しますがユーザーがお金を賭けることのできるゲームになる為には、ランダム性を極力排除しユーザーのスキルが高まれば勝率が上がるゲームである必要があったりするそうです。

売上は2020年で$230mnですが、巣籠り需要もあったのか2019年対比で92%成長と脅威的な成長をしている会社です。時価総額は$7Bnほどです。

過去実績ベースではユニットエコノミクスは十分成立しており、LTV/CACが3.8倍ほどとなっています。これは平均して顧客獲得コストの3.8倍の利益が将来に渡って得られるという意味合いになります。

またSkillzはNFL(アメフトリーグ)と組んでNFLチャレンジなるものを行っています。これはNFLのゲームをSkillz上で開発してもらい良ければSkillzで採用してもらえるというもので、NFLとチームのロゴをゲーム内で使えたり、NFLとSkillzにゲームをプロモートして貰えたりと良いこと尽くしです。

Skillzはビジネスの性質上、ユーザーはもちろん、優秀なゲーム開発者も惹き付ける必要があるのでNFLと組んでこの様な施策ができることは非常に良い事ですね。NFLのゲームがドル箱になる期待もそうですが、この企画で集まったゲーム開発者が次のドル箱ゲームを開発してくれることも期待できるかと思います。

1-2.CEO/創業者

SkillzのCEOはAndrew Paradise氏です。氏はいわゆるシリアルアントレプレナーであり、これまでにSkillzを含め5つの会社を創業・経営してきました。最初の会社は失敗して畳むことになったようですが、2010年に創業したAisleBuyerという会社は2012年にIntuitに売却したりと成功した例もったとの事です。

2012年にAisleBuyerをIntuitに売却した後、AisleBuyerに在籍していたCasey ChafkinとLookoutGamingという社名で現在のSkillzを設立しました。

Skillzは「eスポーツを誰しもが利用できる様に」といった思いで創業された会社ですが、その為にはユーザーに不便が内容な自然な形(邪魔な広告とかではない形)で開発者に利益が流れる様になっている必要があったり、eスポーツを発展させていくには上級者がチート行為をして初心者から賞金を搾取する事が出来ない様になっていたりと色々なハードルがあります。

上記のハードルを乗り越えるためにはプラットフォーム上で稼働するゲームから大量のデータを取得し分析をして最適なアルゴリズムの開発投資をしたり、またユーザーを獲得する為のマーケティング投資なども必要になってくる訳ですが、Paradise氏の複数の創業/経営経験からくる手腕なのか上手く財務規律もコントロールされている様に見受けられます。

Paradise氏の会社設立時の思いやこれからの展望などについては以下の公式リリースでも語られていますので、一度見てみてください。

今はまだまだユーザー拡大フェーズのSkillzですが、CEO含め経営陣やSPACのスポンサー勢は通常の4倍ほどの期間になる2年間のロックアップ期間を設けており、中長期的な成長に向けてのコミットが伺えると思います。

1-3.SPAC投資家

SkillzはいわゆるSPAC上場をした会社ですが、SPAC上場を主導したのはHarry Sloan氏とJeff Sagansky氏のチームで、この2人はDraftKings(DKNG)のSPAC上場も主導しています。

Sloan氏はメディア業界での経営経験が長い方で政界への支援にも名前が度々登場する様な方です。Sagansky氏は一時期はSony Picturesの社長も務めていた事があるようですが、基本的には映画プロデューサーを中心に活動されていた方の様です。

すごく粗いまとめ方をすると2人ともハリウッドを中心としたメディア・エンタメ業界の重鎮という事になりますね。

DraftKingsとSkillzのSPAC上場後、同じ様なタイミングで両社とNFLのアライアンスが発表されていましたが、裏にはこの2人の尽力もあったのかなと想像したりしています。

2.ビジネスモデル

2-1.モバイルゲーム業界の現状

さて、少々前置きが長くなってしまいましたが、Skillzのビジネスについて見ていきましょう。

今現在、モバイルゲーム業界で収益を上げるには大きく2つの方法があります。1つは広告、2つめはコンテンツ課金、皆さんご存じですね。(”OLD”と言っているのが挑戦的で良いですね)

1つ目の広告による収益化はユーザーの体験を損ねてしまう事もあり、構造的にユーザーに飽きられやすいゲームになってしまう事が問題です。そのため次々と新しいゲームを開発していかないとゲーム開発者は収益を維持できないという現状があります。

以下のグラフの通り、単にダウンロードされるだけでは収益化が難しくなってきているという現状もあるので、大変なわけです。

2つ目の収益化パターンは所謂「コンテンツ課金」モデルですが、このモデルで継続的に収益化をする為には延々と新しいコンテンツを作り続ける必要があり、単なるゲーム開発とはまた違った大変さがあったりする訳ですね。例えば卑近な例でいくと、パズドラが延々と新キャラを出し続けているのはこういった背景があるからですね。

やや挑戦的なプレゼンですが”OLD”なモバイルゲーム業界の課題は次の様に纏められています。

対ユーザー

・コミュニティに入るには課金をする必要があり

・ゲーム楽しみたいのに広告が邪魔になる

対開発者

・競合が多く収益化が大変

・マネタイズを最大化するにはその仕掛けを大量にゲーム内に埋め込まないといけない

2-2.ビジネスモデル

そんな課題を解決する為にでSkillzはこんなビジネスモデルを描いています。

対ユーザー

・「競争」という観点での意味のあるコミュニティ形成を助け

・フェアな競争ができる環境を準備する

対開発者

・Skillzという情報が氾濫していないプラットフォームでゲームを公開させてあげる事で認知を増やし

・然るべきマネタイズの仕組みをSkillzが用意することで開発者が稼げるようにサポートしてあげる

ユーザーが安心してeスポーツ(&課金)に取り組めるように色々な機能が用意されており、トーナメントやリーグ戦を作る様な機能や、ユーザーをレベル分けし適切にマッチングする機能、上級者がチートをしない様に見張る機能など様々な機能が実装されています。

これらはSkillzのデータサイエンスに関するノウハウをベースに開発がなされており、現在でも日々Skillzのプラットフォーム上に蓄積していくデータを元に日々アルゴリズムが磨き上げられているとの事の様です。

Skillzは現在MAUが240万人、Paying MAUが39万人に達している訳ですが、それに追いつくデータを貯めるのはスタートアップにとっては中々困難な道のりですし、この辺りがSkillzの差別化要素の一つになっているのかなと思います。特許もしっかり固められており、58の申請中/申請済の特許群を保有しています。

2-3.マネタイズ

開発者向けにはゲーム開発SDKやサポートなどを提供し、ゲームを開発してもらう訳ですが、そのゲーム上でユーザーにお金を掛けて貰える様にするためにはいくつか制限があります。

1.ギャンブル性が少なく、ユーザーのスキル向上と勝率が比例するようなゲームであること

2.バグを利用した不正な勝ち方ができないゲームであること

3.AppStoreで4つ星以上の評価のゲームであること

4.DAUが100人以上に達しているゲームであること

上記の明確な基準に沿って運用が行われており、それを満たす場合には以下の様なお金の流れが発生します。

1.ユーザー課金額の16~20%をSkillzが手数料として取る

2.手数料から運営コスト等をSkillzが差し引く

3.残りの手数料を開発者とシェアする。開発者の最終的な取り分は課金額の3~4%

結果として事業全体で平均14.6%ほどのテイクレートになる様で、粗利自体も95%と高収益なビジネスモデルを作り上げることに成功しています。

また、高収益の秘密の一つとして、SkillzはAppleに30%の手数料を払っていないことが挙げられます。

ギャンブルアプリについては賭金に当たる部分は手数料徴収から免除するというAppleのポリシーがある様で、ポリシー変更が無い限りは手数料が不要になる様です。いつそのポリシー変更が起きるは分からないことが事業上のリスクの一つですが。

2-4.ユーザー層

ユーザー層がどの様になっているのかも簡単に見てみましょう。年収500万円以下の層が多く、1,000万円以下とするとユーザー層のほとんどをカバーできる形になります。またユーザーとしては女性の方が割合が高いのが特徴の一つでもあります。

年齢別で見るとそこまでの偏りはある様に見えませんね。幅広い世代に利用されていることが見て取れるかと思います。欲を言えばPayingユーザーのデモグラフィーも開示してもらいたいですね。

ちなみにMAUの推移は以下の様になっています。1年間MAUが横ばいなのは少々気になるポイントですね。

一方でPaying MAUは順調な成長をしており、この伸びが昨年の売上成長のキードライバーとなっています。課金率も2019年Q4の8.8%から2020年Q4には16.2%とほぼ倍増に近い形で成長しています。

2019年はMAUは伸びたもののPaying MAUに上手くコンバートできなかったので、2020年は新規MAUの獲得ではなくそのコンバートに注力していた一年だったのかなと想像しています。

3.マーケット

3-1.市場規模

ゲーム市場はこの5年間で他のエンタメ産業を上回るスピードで成長をしています。グローバルでゲーム市場は$175Bn(約18兆円)となっており、モバイルゲームに限定しても$86Bn(約9兆円)の市場規模があります。

規模はテレビには負けますが、成長率はゲーム市場で5年平均14%となっています。モバイルゲームに限ると5年平均23%成長と他セグメントを遥かに上回る成長率で成長してきた事が分かります。

世界のモバイルゲーム市場は今後も成長を続け、2020年から2025年まではCAGR12%で成長を続けると予測さています。

3-2.TAM

Skillzでは現在TAMを$9Bnほどと考えている様ですが、最大$125Bn(+α)までのアップサイドがあると考えている様です。一つずつ読み解いていきたいと思います。

①iOSオンリーからAndroid対応への拡張

Skillzは現在iOS向けを中心に提供されています。というのはGoogle Play Storeではギャンブルゲームは禁止されており、今のところSkillzがその枠組みに認定されてしまっているためにAndroidではスムーズに展開ができないという背景があるようです。

一方でSamsung Galaxy StoreからDLしたり、デバイスの設定をユーザー側で変更する事でSkillzのWebサイトからAndroidアプリをDLしたりする方法をユーザー側も見つけつつあるようで徐々にAndroidユーザーも増えています。

またGoogleもBetting事業の責任者を採用したりとこの領域にも踏み出し始めているので、遠くない将来ギャンブルアプリもGoogle PlayでDLできる様になる可能性もあるのではないかとも思います。そうなると一気にTAMが$9Bnから$15Bnに増加する様です。

②新規コンテンツの開発

今のガイダンスにはNFLとのコラボ企画の成果などは反映されていません。NFLもそうですし、他のスポーツやその他コンテンツホルダーとのコラボにより新たな収益源を見つけ、それにより開発者やユーザーを引き付け良いサイクルが回っていくことも期待できそうです。

FPSとかがSkillz上で実装されると凄いバズり方するんじゃないかなと思ったりします。お金賭けてFPSやるのは滅茶苦茶にアドレナリンが出そうですね。

③グローバル展開

現時点でSkillzは米国の約40の州において賭けが許可されています。またグローバルからの売上は全体の10%以下に留まっている様です。

米国内でもそうですし、海外の欧州や日本、はたまた中国やインドへの展開ができる様になってくると一気に拡大し、最大で$125Bn(約13兆円)のTAMが見込めるとの事です。現在は特にインドを狙っています。

④その他

現在Paying MAUはMAUの16%ですので、残りの84%はSkillzの売上に一切貢献していない状態です。

その様なユーザーに対して体験を損なわない範囲での広告を打つことも検討している様で、大きな収益アップは期待できないですが追加で売上を上げるポテンシャルは秘めていることになります。

4.業績

4-1.GMV/売上

2019年Q4から2020年Q4にかけてGMVは78%成長、売上は95%成長となっています。足元の業績は文句なしですね。

また同期間の間にテイクレートも13.4%から14.6%に増加しており、収益性がより向上していることが見て取れます。

4-2.MAU/Paying MAU

先ほども触れましたが、2019年にはMAUが増加したもののPaying MAUは増加せず、逆に2020年はMAUは増加していないもののPaying MAUが増加した結果となっています。

このPaying MAUを増やす取り組みが奏功して、2020年は売上が大きく伸びた格好となっています。

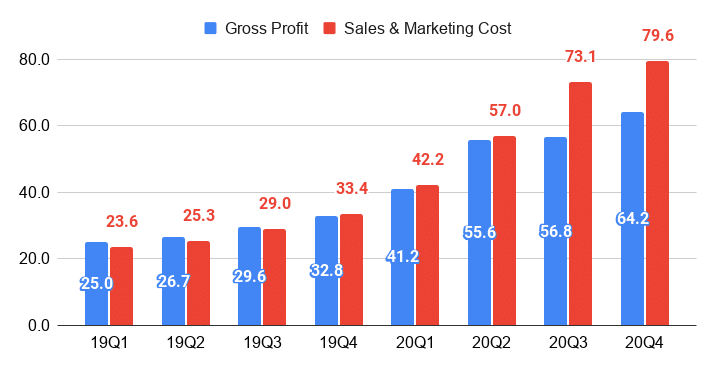

4-3.マーケティング投資

Skillzは成長フェーズの企業ですので、マーケティング投資をしてユーザーを獲得していく必要があります。数字を見ている限り、2020年Q2までは粗利分をそのままマーケティング投資投資につぎ込むといった事をやっていた様なのですが、上場が見えた2020年Q3からはマーケティング投資をそれ以上に加速させている事が分かります。

その中でもどの様な使い道をしているのかを少々見てみましょう。以下のグラフはマーケティング投資の使い道をUser AcquisitionとUser Engagementに分けたグラフです。(Q1とQ2は概算値です)

User Acquisitionは新規ユーザー獲得、User Engagementは既存ユーザーのリテイン/課金ユーザー化と考えてください。

2020年Q3とQ4の変化が興味深いですね。User Engagementに使用する投資を30%ほど増加させて、逆にUser Acquisitionは投資を抑制しています。

2020年はMAUが増えないという中で2020年に入ってからUser Acquisitionに投資を大きく増やして来ましたが、どちらかと言うと一度ユーザーを獲得した後のリテンションの方に問題があるのではないかという結論になったのかもしれません。

確かに一応LTV/CACは3.8倍とユニットエコノミクスは成立してはいますが、2020年にユーザー獲得に投資しすぎたことで少々効率の悪い投資をしてしまっていたのではないかと思います。

とはいえ一度獲得したユーザーからの収益が伸び続けるのは傾向としてあり、以下のグラフの様にユーザー獲得から3年以上経っても課金額が増加し続ける傾向にあるようです。上達すればお金が稼げるゲームなので、上級者ほど課金を続けるという傾向の様な気がします。

4-4.利益水準

ユーザー獲得にかなりの投資をしているので今の利益水準はあまり重要ではなく、仮に今の数字見るとすると重要なのはユーザー獲得コストを除いた際に黒字化しているのかどうかという点です。

ユーザー獲得コストを除いた営業利益という数字を便宜的に計算してみるとこんな数字になります。

2020年Q4については上場に伴いなのか、一時的に株式報酬が10億円分ほど増えているので、一時費用としてそれも控除しています

上のグラフを見ると、2020年Q4はUser Engagementへの投資を増やしたことで利益水準は定価していますが、それでも尚黒字の状態をキープできている事が分かります。

しっかりとこの辺りはモニタリングしながら、エコノミクスをキープできる様にマーケティング投資がなされている様な印象を受けます。

5.バリュエーション

それでは最後に簡単に今後の業績予想やマルチプルの水準について見てみましょう。4/23(金)は終値18.17ドルで引けています。

5-1.アナリスト予想

アナリストの業績予想は以下の様になっています。5/4に2021年Q1の決算発表がありますが、売上は$80Mnの予想でQoQで29%成長の予想となっています。2020年Q1の売上は$43.6Mnほどですので、YoYでは83%ほどの成長予想です。

その後も2021年は成長を続け、通期で$369Mnの売上となり64%成長となる予想がなされています。

5-2.PSR(NTM)

NTMベースのPSRは2月頭の50倍前後の水準から大きく下落し、4/23の終値ベースでは19.5倍にまで落ちて来ています。

成長率60%予想、粗利率95%という超高収益ビジネスという事もありますのでもう少し上を目指して株価が上がってくれれば良いなと思っています。

但し時価総額は$7Bnほどとまだまだ小型株でボラティリティも激しいので、引き続き慎重にいきたいとは考えています。

いいなと思ったら応援しよう!