米国上場企業分析|nCino, Inc. (NCNO)

本日はちょっと趣向を変えて、米国のIPOに目を向けてみたいと思います。

6/23にIPOが発表されたこちらの企業ですが、日本の目論見書にあたるForm S-1などから読み取れる事を中心にまとめていきたいと思います。

この記事の最後にも書いていますが、上手くいくと時価総額3,000億円にも届くのでは?と思われる銘柄です。

ちなみに英語の記事ですが、こちらの纏めも参考にしています。

nCinoは銀行業界特化のVertical SaaSで、現時点では10か国に1,100社以上の顧客を抱えています。売上高は前年度で1.4億ドルほどに達しており、売上高の成長率は50%以上と、急激な成長をしています。またNRR147%というのも個人的には脅威的な数字だなと思います。

2019年に日本法人も設立しており、日本市場の開拓も狙っている様ですが、日本でどこまでマーケットを開拓できるのかは注目ですね。未だにクラウドを活用するのに一定の抵抗のある金融機関も多いですし、大手の銀行の場合はそもそも導入にリードタイムが掛かりすぎてしまうので、先ずは地銀や信金辺りをターゲットに定めて開拓していく戦略が直観的には良い気がしますが。日本のスタートアップからも銀行業務向けのVertical SaaSが出てきて欲しいなと思いますが、nCinoがマーケットを開拓するのが早いか日本からスタートアップが出てくるのが早いか…といった所でしょうか。

S-1にも記載がありましたが、米国で最初にnCinoを立ち上げた時はまず中小規模の銀行をターゲットとし、その後徐々に大規模な銀行にも導入がされ始めたという事の様です。

それでは個別に色々と見ていきましょう。

会社概要

nCinoは、ライブオーク銀行の会長兼CEOのジェームズ(チップ)・メイハンIII世氏とピューレン・ダニエル氏により、2012年に設立された企業です。(名前にIII世とかって付くのかっこいいですね)

元々銀行に精通した方々だったからこそ、業界のペインに気付けていたという事だと思いますが、最初はライブオーク銀行で上手く課題解決ができた事で、他の銀行からも徐々に注目され始めたという事の様です。銀行向けに顧客のオンボーディングや、借入の実施、口座開設、リスク管理、営業管理などなど、銀行業務に関わるあらゆる業務を実施できるSaaSを提供しています。

今では世界全体で900人以上の従業員を抱え、1,100社以上の顧客を10か国以上に持ち、日本にも進出しています。日本の顧客が導入したなどというリリースなどは特に発見できませんでした。

米国・日本以外には、ロンドン・シドニー・トロント・ソルトレークシティなどにオフィスを持っています。

プロダクト

nCinoは先に述べた様に、銀行業務向けのVertical SaaSです。私は銀行業務は経験したことが無いので詳しくは分からないのですが、以下の図の様に、文書管理、CRM、顧客/パートナーとのコミュニケーション、ビジネスプロセスマネジメント(日本で言う稟議システム)、BIなどの基礎機能が備わり、口座開設や融資などもこのSaaS上で業務を完結できるソリューションの様です。

このソリューションを導入する事により、口座開設のコンバージョンが上がったり、融資契約のリードタイムが短縮できたり、コストが削減できたり、などなど、といった効果があるとの事です。

以下はnCinoの日本法人のHPからお借りした図ですが、正直この%が何を意味しているのかは読み取れませんでした。

まぁいずれにせよ以下の様な点において一定の効果が報告されているという事でしょうか。

nCinoはSalesforceが提供するクラウド、Force.com上に構築されている様です。Veevaなども同様にForce.com上に構築されている様です。一番有名なクラウドはAWSやGCPですが、Force.com上で構築されたSaaS企業も徐々に大型IPOをする様になり、Force.comの存在感も徐々に増してきたなという印象です。

また、ただの業務システム以外にもAI/機械学習などを活用した、自動化やデータドリブンな銀行業務という所にも開発投資を進めているのが一つの特徴です。nCino IQ(nIQ)という機能が特徴的な機能の一つです。こちらはAI/機械学習ベースのデータ分析や、業務の自動化、OCRによる財務諸表や税務申告書のデータ化などにより銀行業務をより効率化するというものですが、これらはFinSuiteとVisible Equityという会社を買収して作られた機能です。この買収については後程改めて触れます。

ビジネスモデル

通常は3~5年の前払い契約となっている為、売上が前年度で1.4億ドルなのに対して、残存履行義務(売上計上していない残契約額)が4.3億ドルほどに達しているのが特徴です。売上と比較すると平均3年分くらいの契約となっている事が分かりますね。

契約までのリードタイムは通常の金融機関と比べると比較的長く、小規模な金融機関で6~9か月、大規模な金融機関の場合は12~18か月ほどに達する様です。通常のSaaSと比較するとかなり受注リードタイムが長いなという印象です。他のSaaSだとモノによってはエンプラ規模でも6~9か月で受注できてしまう様なものも無くはないので、やはり銀行の業務システムとなると、勘定系ではないとは言え業態上システムのエラーなどは絶対に許されない為、検証含め相当な時間が掛かるという事ですね。

財務状況

nCinoのPLは以下の様になっています。

上から3列目のTotal Revenuesの欄が総売上高となっています。売上の内訳にはSubscription revenuesがSaaSのリカーリング売上、Professional service revenuesはSaaSの導入支援を行うサービスの売上になります。

2社の買収の影響もありますが、Subscription revenuesが前年比+60%ほどのスピードで急激に伸びている事が分かります。事業としては相当に好調でIPOできるに十分値する事業規模と将来性を備えていると言えそうです。

Subscription revenuesの成長の内の15%程は買収による影響との事です。

上記のPLをよく見ると、導入支援(プロフェッショナルサービス)はほぼ原価で提供している事が分かります。その為、SaaSの粗利率は70%ほどなのに対して、全体の粗利率は50%ほどにまで低下してしまっているのが現状です。導入支援の売上が全体の25%程とかなりのPortionを占めている事もその理由の一つです。

正直SaaSの粗利70%はかなり高い気がしますが…外部サービスを色々と組み込んでいたりするのでしょうか?AI/機械学習やOCRなどは他企業のソリューションを組み込んでいたりするのかなと想像します。

普通はSaaSの粗利は80~90%位に収まるのが普通な気がします。

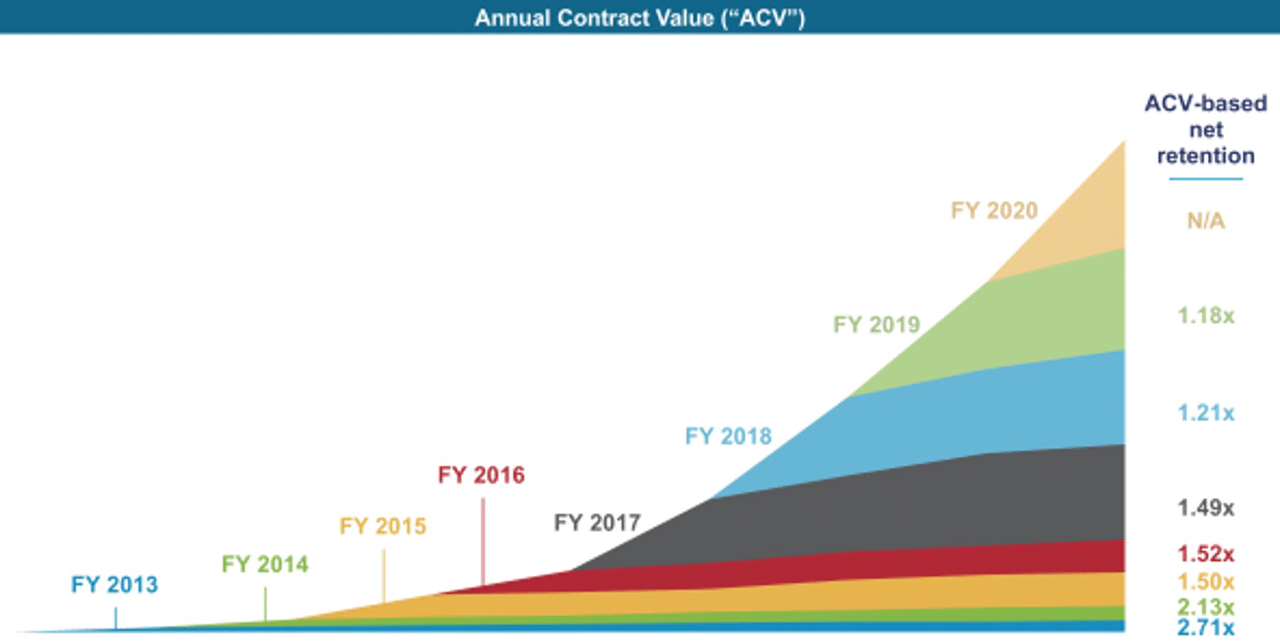

コホート図

S-1の中の数少ない図を引用させて頂きます。以下はSaaSの業績開示でよく見るコホート図ですね。この図では各FYに獲得したACVが、今のS-1開示のタイミングまでに何倍に増えたのかを示した図です。

ACV = Annual Contract Value(年間契約額)

この図を見ると分かるのは、どのFYに獲得した契約(ACV)も、順調に売上額を拡大できている事が分かります。この売上が拡大するとは、アカウント数を増やせたり、追加機能をアップセルできたりという影響です。

2013~2014年のACVは2倍を超える増加額になっているのに対し、2015~2017年の間の倍率が軒並み1.5倍程に留まっている事が分かりますね。これは、nCinoは上記でも述べましたが平均3年ほどの契約期間となっている為、2015~2017年に契約した顧客はまだ契約更新のタイミングが1回ずつしか来ていない為、この3年分のACVの増加額は2015~2017年全て同じ位の水準になるという事でしょうか。

同様に、2018~2019年はまだ契約更新が1回も来ていない顧客が多いと思われる為、同じ程度の1.2倍程度の倍率に収まっています。

海外売上高

米国以外にも拠点をいくつも持っているnCinoですが、米国以外の売上はまだそこまで多くはありません。2020/1月期の時点でも海外売上高は10億円ほどであり、売上全体の7%程度です。

とは言え、2020年2月~4月のFY21の1Qでは以下の様に海外売上高比率は9.5%ほどに達しており、かなりのスピードで海外展開を加速しているという事も見て取れます。

BSの概要

BSについてもざっくりと概要を見てみましょう。まずは資産サイドです。

総資産は250Mドルですが、その大半を現預金・売掛金(54.1%)とのれん・無形資産(32.7%)で占められている事が分かります。有形の資産と言えるものは、僅か13.4Mドルで全体の5%ほどに過ぎません。典型的なSaaS企業の資産構成ですね。

次は負債・純資産サイドです。こちらも典型的なSaaS企業の構成だなと思いました。前受収益(Deffered Revenue)が負債の多くを占め、多額の資金調達により純資産は膨らんでいるものの、赤字を掘り続けている為、利益剰余金は大きなマイナスとなっています。

Remaining performance obligations(残存契約履行義務)は2020年1月末時点で431.5Mドルあるのに対し、前受収益は51Mドル程ですので、契約時点でマルっとお金を顧客から貰っている訳では無さそうですね。ちょっと正確な計算はしていないですが、平均契約期間が3年とすると、上記の51と431の比率から考えると凡そ3~4か月分のお金を前払いで貰っている計算になります。基本的には四半期毎位でお金を払ってもらっているという事の様です。

Magic Number

マーケティングの効率を表すMagic Numberの指標を見ていきましょう。

こちらだけはAlex Clayton氏のこちらの記事の図を引用させて頂きます。Magic Numberについてです。Magic Numberの定義については以下の記事をご覧ください。

Alex Clayton氏がS-1の情報から分析したMagic Numberの数字は以下のオレンジの折れ線グラフになります。こちらを見ると、基本的には「1」を超える高い水準で推移しています。季節変動がありますが、1.9~2.4位の脅威的な水準になっている四半期も存在します。

Magic Numberは0.75を超えていればざっくり計算でSales & Marketingのコストを2年強で回収できる計算になる水準で、この0.75を超えている水準であればきっちりとPMF出来ているのでマーケティング投資に意味があると判断できる判断ができたりする指標です。

季節変動があり、0.75を下回っている四半期が存在するものの、概ねこの指標の観点では優良企業であるという判断が出来そうです。

Rules of 40

イケてるSaaSかを判断する指標、Rules of 40を達成できているかについても簡単に見てみましょう。これは売上高成長率と利益率の合計が40%を超えていればOK、超えていなければNGという指標です。まぁ要は売上伸ばすのも大事だけど、無暗に赤字掘りまくってもダメだよ、という事ですね。

昨年度の売上高成長率は約50%、利益率は△20%という事で足して30%ですので、Rules of 40には乗っていない事になります。

まぁ正直あまり理論的な根拠は無い指標ですので、これだけでイケてるイケてないを判断するのは難しいですが、この足して40の水準は米国のSaaS投資経験豊富な方々の経験則に基づいているのでそこから考えると、あともう一歩という所なのでしょうか。

ちなみに日本でRules of 40を達成できいるSaaSの上場企業はほとんどいなかったと思います。それだけに高いハードルという事ですね。

M&A

nCinoは2019年に2件のM&Aを実行しています。

FinSuite(2019年11月)

FinSuiteはOCRとAIを活用して、財務諸表や税務申告書をデータ化するソリューションを提供している会社で、オーストラリア・メルボルンに本社を構える会社です。同社のソリューションはnIQの一部の機能として組み込まれている様です。

FinSuiteの買収額は以下の通りで、現金・株式を合わせて11.5Mドル相当の買収額です。

Visible Equity(2019年7月)

Visible Equityは金融業界向けのデータ分析ツールを提供している会社で、米国のソルトレークシティーに本社があります。こちらもnIQの機能の一部として組み込まれている様です。

Visible Equityの買収金額は以下の通りで、現金・株式を合わせて73Mドル相当の買収額です。

株主・過去の資金調達・評価額

株主構成の分析はちょっと気力がなくなってきたので、Alex Clayton氏が作成した資料をこちらでも引用させて頂きます。

正直ちょっと異常な株主構成だなと思いました。持分の70%ほどをVCに取られており、創業者のピエール・ナウデ氏の持分は1.6%ほどとなっております。2017年1月と2018年6月のタイミングで既発株式をInsight、Wellington、BessemerがnCinoの取締役や従業員から買い取っている様ですので、その影響かと思いますが。

2017年1月にはInsightが30%強の既発株式を買い取っており、現在のIsightの持分は第三者割当増資によるものでは無いという事になります。2018年6月には7%ほどの株式をInsight/Wellington/Bessemerが買い取っています。

2017年1月の上記の既発の買取は8ドル/株、2018年6月は16ドル/株で取り引きされている様です。1年半で株価を2倍に上げれているのは印象的ですね。

2018年時点の発行済株式数は、増資の履歴などから逆算すると、77,904,966株ですので、2018年時点では1,246Mドル相当の時価総額だったことが分かります。2019年の売上は91Mドルですので、2018年6月の時点ではPSRは13.7x程度で評価されていた事が分かります。

ちょっと話が前後してしまいますが、上記の表の通り、nCinoはこれまでに240Mドルの資金を調達しています。

その中でIPO前の最後のラウンドはT. Rowe Priceなどが主導した2019年10月の80Mのラウンドです。この際の株価はS-1の中では直接的には言及されていないのですが、FinSuite買収(2019年11月)の際に用いたnCinoの株式の株価が直前ラウンドをベースに株価を21.75ドル/株に設定したと書かれていますので、IPO前最後の19年10月ラウンドもこの株価で調達がされていたと読み取れます。(上記の逆算した発行済株式数77,904,966株はここから計算しています)

今時点の発行済株式数は81,583,127株で、株価が21.75ドル/株とすると昨年末時点の時価総額は1,775Mドルとなります。110円=1ドルで計算すると日本円で約1,952億円の時価総額です。

20年1月期の売上は138Mドルですので、当時の売上予想がこの数字に近かったとすると、PSRで12.8xほどで評価されていた事になります。

今回のIPOでどれほどの評価額で出してくるかはまだ分かっていませんが、昨年度の売上からの伸びが引き続き40~50%ほどになる想定で、かつ昨年末と同等のマルチプルで評価を出してくるとすると、おおよそ2,485Mドル~2,662Mドルの間で値段が付くのではないかと個人的には考えています。

日本円ベースで2,700~3,000億円くらいのレンジですね。

Vertical SaaSでもこれ位の規模のIPOができるというのは驚きです。正直。日本でもこれからもう少し大きなVertical SaaS企業が出てくるのでしょうか。期待して見ていきたいです。

いいなと思ったら応援しよう!