【無料公開】FAR問題解説|Inventory棚卸資産(USCPA合格者の思考回路を徹底解剖)

どうも、ねこかぶ(@nekokabuchanx)です。

今回は、FAR問題解説シリーズとして、FARのテーマごとに、基本的なMC問題を解説していきます。

0.はじめに(FAR問題解説シリーズについて)

FAR問題解説シリーズでは、FARのテーマごとに、基本的なMC問題を解説していきます。

単なる解説ではなく、オリジナルまとめノート「FAR論点厳選」の抜粋や活用方法の説明、試験本番を意識した回答アプローチなどを交えて説明。

USCPAに合格する人が、どのような意識・視点で問題文を読み取るのか、どういった論点整理をしているのか、といった言語化しにくいエッセンスを凝縮しています。

FAR攻略に苦戦している人、自己流の学習方法で伸び悩みを感じている人、メンタープログラムの学習指導のイメージを掴みたい人、オリジナルまとめノートの戦略的活用方法を知りたい人などにオススメの内容に仕上げました。

今回のテーマは、Inventory/棚卸資産です。

ポイントは、Inventory Valuation Method(棚卸資産の評価方法)を整理できているか、Subsequent Measurement of Inventories(低価法)の定義・計算を理解できているかです。

1.Questions

Q1

On August 8, 20x2, Nekokabu Co. purchased merchandise costing $50,000. Additional information relating to the purchase was as following:

Shipping terms FOB shipping point

$600:Normal shipping cost

$200:Insurance on shipment

$300:Handling cost

$400:Abnormal shipping charges(for express delivery)

What amount should Nekokabu include in inventory?

A. $50,000

B. $50,900

C. $51,100

D. $51,500

🐈🐈

Q2.

Nekokabu Co. had 100 units of product A on hand at January 1, 20x1, costing $10 each. Purchaese of product A during the month of January were as follows:

Jan. 12 units:150 @$12

Jan. 15 units:200 @$13

Jan. 25 units:100 @$14

A physical count on January 31, 20x1, shows 200 units of product A on hand. The cost of the inventory at January 31, 20x1, under the LIFO method is

A. $2,200

B. $2,700

C. $4,100

D. $4,600

🐈🐈

Q3.

Based on a physical inventory taken on December 31, 20x1, Nekokabu Co. determined its cat-food inventory on a LIFO basis at $26,000 with a replacement cost of $20,000. Nekokabu estimated that, after further processing costs of $12,000, the cat-food could be sold as finished cat-delicious-food for $40,000. Nekokabu's normal profit margin is 10% of sales.

Under the subsequent measurement of inventories, what amount should Nekokabu report as cat-food inventory in its December 31, 20x1 balance sheet?

A. $20,000

B. $24,000

C. $26,000

D. $28,000

2.Answers

Q1

<解答>

C. $51,100

<論点整理>

これは、Cost Inclusionの基本問題ですね。

Cost Inclusionとは、棚卸資産(BS科目)として、合理的で必要不可欠なものは資産化(原価算入)できる、というもの。

注意点は、Abnormal Costは費用処理(PL科目)すること、freight-out(販売時の支払運賃)は、freight-in(仕入時の支払運賃)とは異なり、費用処理(PL科目)すること。

原価算入できるものよりも、できないもの(例外)をおさえた方が効率的です。

<回答プロセス>

①問いとキーワードの確認

What amount should Nekokabu include in inventory?

→Cost Inclusionの問題だと認識

②論点整理と例外を思い出す

上述の<論点整理>を思い浮かべる。

資産化(Inventory)できるものと、できないもの(費用処理)を区別する。

特に、例外のAbnormal CostやFreight-outには注意。

③問題文全体を読みながら回答を考える

Shipping terms FOB shipping point

$600:Normal shipping cost

$200:Insurance on shipment

$300:Handling cost

$400:Abnormal shipping charges(for express delivery)

→Abnormalは例外だと認識し、それ以外を本体価格に加算する。

🐈🐈

Q2

<解答>

A. $2,200

<論点整理>

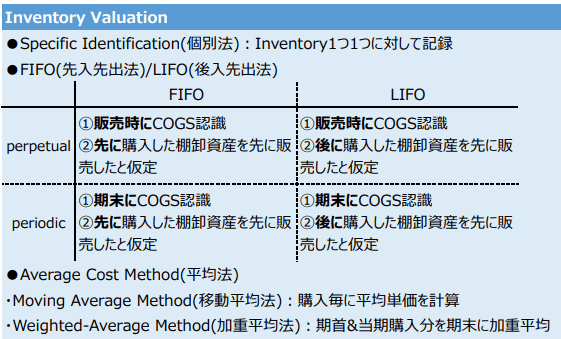

LIFO(後入先出法)による期末Inventoryの計算ですね。

Inventoryの計算方法は多岐にわたり、それぞれの定義やメリット・デメリットは問われやすいので、整理して理解しておきましょう。

今回は、LIFO(Last-in First-out)なので、後に購入されたInventory(BS科目)から、先に販売された(PL科目)と仮定して計算します。

Inventoryの計算問題では、何が聞かれているのか注意深く把握しましょう。

評価方法はLIFOかFIFOかその他か、答えるべきはCOGS(売上原価)か、期末在庫か。

いずれにしても、Tフォームでシンプルに整理することが王道です。

BB;Begining Balance(期首在庫)

EB;Ending Balance(期末在庫)

IN:期中に仕入れたもの

OUT:COGS(売上原価)、期中に販売したもの

<補足説明>

BSとPLのイメージですが、購入時に計上したInventory(BS科目)を、販売時には取り崩して、COGS(PL科目/売上原価)に振り替えるイメージですね。

同時に、販売による売上(PL科目)が計上され、その見合い分で現金や売掛金等(BS科目)が増えます。

結果的には、Inventory(BS科目)が、粗利(売上-売上原価、PL科目)を加えた形で、現金・売掛金等(BS科目)に生まれ変わるイメージです。

会計が苦手な方、仕訳と全体像が結びつかない方は、このように仕訳が、BS・PLにどう影響を与えるかを具体的にイメージしてみてください。

<仕訳イメージ>

Dr) COGS 100 / Cr) Inventory 100

Dr) A/R 150 / Cr) Sales 150

<BS・PLイメージ>

BS:Inventory100がA/R150に生まれ変わり、BS50増加(=利益50)

PL:COGS100に対してSales150で売れたので、利益50

※A/R;Accounts Recievable(売掛金)、COGS;Cost of Goods Sold(売上原価)

なお、LIFOでは、新しいInventoryから販売するので、インフレ(物価上昇)局面では、原価の高いものから販売されることになり、FIFOと比較して利益は小さくなります。

<回答プロセス>

①問いとキーワードの確認

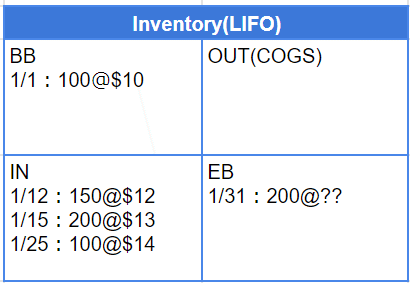

A physical count on January 31, 20x1, shows 200 units of product A on hand. The cost of the inventory at January 31, 20x1, under the LIFO method is

→月末在庫価格(LIFO)を聞かれていると認識

②論点整理と例外を思い出す

上述の<論点整理>を思い浮かべる。

LIFOなので、新しい在庫から販売する。

Tフォームでシンプルに整理する。

③問題文全体を読みながら回答を考える

まず、問題文の情報をTフォームへ記入し、全体像を整理。

これにより、計算ミスや情報の抜け漏れを防ぎます。

次に、OUT(COGS)、つまり販売個数を計算します。

BB100個+IN450個-EB200個=350個ですね。

LIFOなので、新しいものから販売します。

在庫の新しい順に、350個になるまで足し合わせると、1/25INの100個、1/15INの200個、1/12INの150個のうち50個となります。

すると、残りは、1/12INの100個@$12、1/1BBの100個@$10が、期末在庫EB200個($2,200)と分かります。逆に言えば、古いものが在庫として残っている、という考え方からもアプローチできます。

④USCPA攻略のための重要な意識

普段の学習において、これで終わってしまうのは非常にもったいないです。

今回はLIFOの期末在庫でしたが、FIFOならどうか?COGSならFIFO/LIFOそれぞれのどうか?など、同じ前提でも、違う問われ方をした場合には、どのように回答するか、という視点が非常に重要です。

このような意識を持つことで、一つのテーマについて多角的に理解を深めることができますし、試験本番でどのような角度から問われても、その本質を見抜く力がつきます。

🐈🐈

Q3

<解答>

B. $24,000

<論点整理>

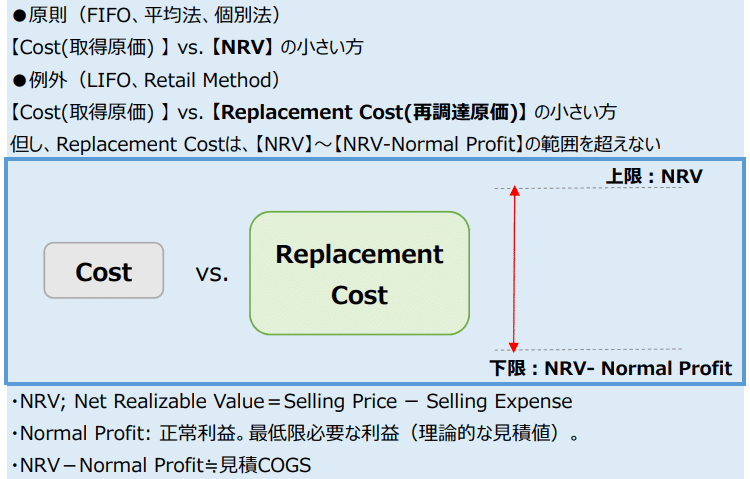

Subsequent Measurement(低価法)ですね。

まず、低価法の考え方の背景を確認しましょう。

非貨幣資産は取得原価で表示することが原則ですが、

InventoryはConservatism(保守主義)の原則から、取得原価と時価の小さい方で期末評価する、という低価法の考え方を採用します。

取得原価が時価よりも低いという含み損の状態では、将来見込まれる損失を前もって認識しておくべきだという趣旨ですね。

さて、時価の考え方は、原則と例外に分かれます。

原則は、時価=NRV。

NRVは販売コストを控除していくらで売れるか、という売り手視点の時価評価。

一方で、例外は、時価=Replacment Cost。

これは買い手視点の再調達原価であり、上限と下限を考慮します。

<回答プロセス>

①問いとキーワードの確認

Under the subsequent measurement of inventories, what amount should Nekokabu report as cat-food inventory in its December 31, 20x1 balance sheet?

→期末在庫評価(低価法、LIFO)が問われていると認識。

②論点整理と例外を思い出す

上述の<論点整理>を思い浮かべる。

取得原価と時価の小さい方で期末評価。

LIFOでは、時価=Replacment Costという例外処理。

③問題文全体を読みながら回答を考える

Based on a physical inventory taken on December 31, 20x1, Nekokabu Co. determined its cat-food inventory on a LIFO basis at $26,000 with a replacement cost of $20,000. Nekokabu estimated that, after further processing costs of $12,000, the cat-food could be sold as finished cat-delicious-food for $40,000. Nekokabu's normal profit margin is 10% of sales.

まず、次のように、情報整理。

取得原価:$26k

時価=Replacment Cost(暫定)=$20k

上限:NRV=$40k-$12k=$28k

下限:NRV-Normal Profit=$28k-$40k*10%=$24k

Replacment Cost(再計算)=$24k

結果、取得原価$26kと時価$24kの小さい方である、$24kが期末在庫評価となり、$2kの評価損となる。

なお、仕訳は以下の通り。

※評価損に重要性(大幅な陳腐化など)がない場合。

Dr) COGS $2k / Cr) Inventory $2k

低価法の結果、Inventoryの評価を切り下げることになりBSは$2k縮小。

その見合い分として、COGSを$2k計上し、PL減少効果。

3.さいごに

今回のテーマは、Inventory(棚卸資産)でした。

在庫評価方法の整理や、期末在庫評価としての低価法はよく問われる論点ですので、しっかりと論点整理しておきましょう。

また、会計に苦手意識のある方は、解説で紹介したように、仕訳がBS・PLにどう影響するのかをイメージすることで、全体像を理解しやすくなります。

〆

この記事が気に入ったらサポートをしてみませんか?