5分でギュッとわかるTNFDフレームワークver1.0のポイント解説

こんにちは、国際社会経済研究所(IISE)の篠崎裕介です。ネイチャーポジティブとデジタルの可能性について情報発信をしています。本記事では、2023年9月18日に発表されたTNFD最終提言について全体像の把握に的を絞って以下の3つに関して解説しています。

TNFDの一般要件

TNFDの14の開示提言

TNFDで追加された3つの開示提言

TNFDとは

2023年9月18日、TNFD(Taskforce on Nature-related Financial Disclosures, 自然関連財務情報開示タスクフォース)の最終提言が発表されました。TNFDは企業や金融機関に対し、自然資本および生物多様性への依存と影響、それに伴う事業機会とリスクの情報開示を求める国際的なイニシアティブです。複数の国連機関や国際NPOの呼びかけにより、2021年6月に発足しました。

TNFDはTCFD*の自然・生物多様性版と言われています。TCFDは、プライム市場上場企業においては、同等の枠組みに基づく情報開示が求められています。また、TCFDは国際的な財務開示基準であるIFRS**/ISSB***に織り込まれており、有価証券報告書での記載が求められています。TNFDも今後、財務開示基準に織り込まれ、同様の対応が求められる可能性があります。

*TCFD: 気候関連財務情報開示タスクフォース(Taskforce on Climate-related Financial Disclosures)

*IFRS: 国際財務報告基準(International Financial Reporting Standards)

* *ISSB: 国際サステナビリティ基準審議会 (International Sustainability Standards Board)

TNFDの最終提言は以下から情報登録をすることでダウンロードができます。

TNFDの主な構成要素

TNFDフレームワークは以下のように、TCFDと共通する「提言」「開示提言」「すべてのセクター向けのガイダンス」「特定のセクターとバイオームに対する追加ガイダンス」とISSBと整合する要素となる「基本概念」「一般要件」の6つから構成されます。

本記事では、この中でも企業の情報開示における全体像にあたる「一般要件」と「提言」「開示提言」に的を絞って説明します

TNFDの一般要件

後ほどご紹介する「提言」で示される4つの柱を横断して適用される内容として、6つの一般要件を開示することを提言しています。これらの情報を整理することによって、ISSB, TCFDと整合された情報の開示が可能となります。

参考:2023年3月に公開された最終ドラフト(ベータ版フレームワークv0.4)ではなかった、5番と6番が追加され、v0.4ではあった「自然関係の依存関係と影響およびリスクと機会の間のリンク」が一般要件からはなくなりました。

TNFDの情報開示に関する提言と開示提言

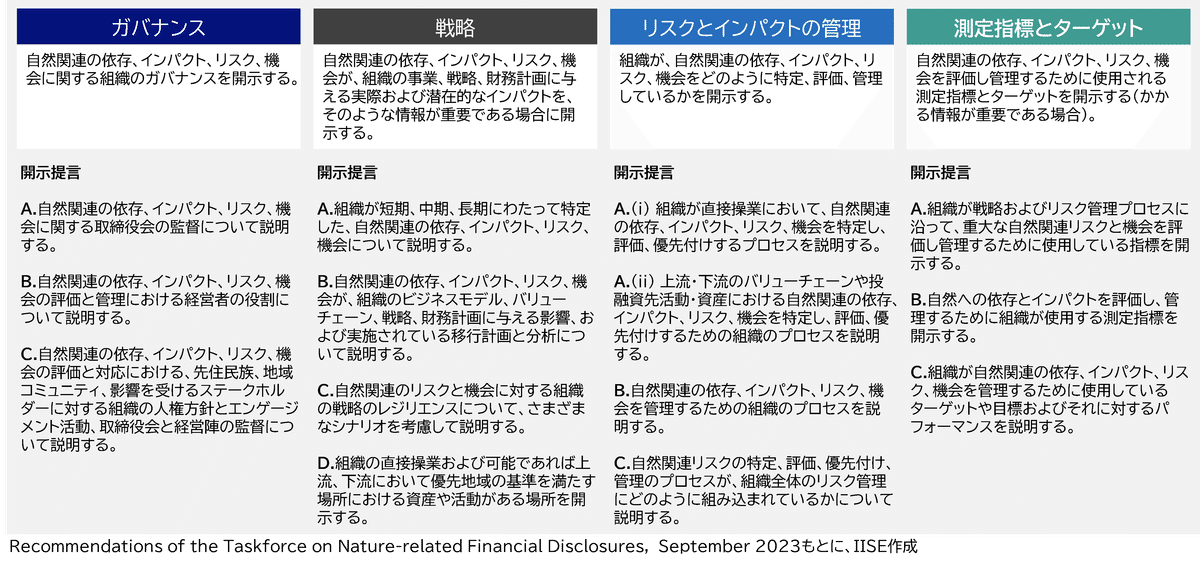

TNFDの提言は、「ガバナンス」「戦略」「リスクとインパクトの管理」「測定指標とターゲット」の4つの柱からなります。

TCFDと同様に4つの柱からなりますが、気候変動と異なり、自然の場合は企業が自然から影響を受けるだけでなく、自然にインパクトを与えます。そのため開示の4本柱の一つである「リスク管理」が「リスクとインパクトの管理」となっています。

これらの開示の柱に対して、3~4つの開示を推奨する項目が提言されています。以下がそれらをまとめたTNFDの提言と14の開示提言となります。

TNFDの14の開示提言のポイント

TNFDの開示提言は、TCFDの開示提言の11項目がすべて引き継がれています。一方、自然関連で重要となる「エンゲージメント」「優先地域」「バリューチェーン」の3つの内容についての開示項目が追加となっています。以下に、変更となった開示提言と、TNFDのベータ版v0.4からの変更点をまとめました。

TNFD開示提言の3つポイント

ここからは、TNFDの開示提言で追加された以下3つの開示項目に関して説明します。

1) エンゲージメント

2) 優先地域

3) バリューチェーン

1) エンゲージメント

「ガバナンス」のC.の開示提言に「エンゲージメント」に関する内容が追加されています。一般要件の6番目の項目と関連する内容となります。

C.自然関連の依存、インパクト、リスク、機会の評価と対応における、先住民族、地域コミュニティ、影響を受けるステークホルダーに対する組織の人権方針とエンゲージメント活動、取締役会と経営陣の監督について説明する。

<原文>

C. Describe the organisation’s human rights policies and engagement activities, and oversight by the board and management, with respect to Indigenous Peoples, Local Communities, affected and other stakeholders, in the organisation’s assessment of, and response to, nature-related dependencies, impacts, risks and opportunities.

先住民族と地域コミュニティは、生態系の保護に非常に効果的であり、世界の生物多様性の80%を保護しているといわれています。一方、彼らは自然と密接な関係にあるため、自然の喪失による悪影響を受けやすくなっています。そのためTNFDでは本開示提言が追加されています。

先住民族の権利に関する国際連合宣言(UN Declaration on the Rights of Indigenous Peoples)、国連ビジネスと人権に関する指導原則(UN Guiding Principles on Business and Human Rights)などを参照して実施することが提言されています。

2)優先地域

「戦略」のD.の開示提言に、「優先地域」に関する内容が追加されています。

D.組織の直接操業および可能であれば上流、下流において優先地域の基準を満たす場所における資産や活動がある場所を開示する。

<原文>

D. Disclose the locations of assets and/or activities in the organisation’s direct operations and, where possible, upstream and downstream value chain(s) that meet the criteria for priority locations.

TNFDではロケーションを重視しています。それは、TNFDでは地域の生態系に業務が依存していたりインパクトを及ぼしたりすることで、自然関連リスクや機会が発生すると認識しているからです。

優先地域の基準を満たす場所、という記載があります。TNFDでは以下の図に示すようにセンシティブ・ロケーションとマテリアル・ロケーションをあわせて開示すべき優先地域(プライオリティ・ロケーション)としています。

3) バリューチェーン

「リスクとインパクトの管理」のA.の開示提言がTNFDでは大きく2つに分けられています。A(i)が直接操業について、A(ii)が「上流」「下流」の開示項目となり、A(ii)がTNFDで追加された開示項目となります。また、金融機関に関しては「投融資先」が開示項目として設定されています。

A.(i) 組織が直接操業において、自然関連の依存、インパクト、リスク、機会を特定し、評価、優先付けするプロセスを説明する。

A.(ii) 上流・下流のバリューチェーンや投融資先活動・資産における自然関連の依存、インパクト、リスク、機会を特定し、評価、優先付けするための組織のプロセスを説明する。

<原文>

A(i) Describe the organisation’s processes for identifying, assessing and prioritising nature-related dependencies, impacts, risks and opportunities in its direct operations.

A(ii) Describe the organisation’s processes for identifying, assessing and prioritising nature-related dependencies, impacts, risks and opportunities in its upstream and downstream value chain(s) .

気候変動におけるスコープ1,2,3と対応関係は以下のようになります。スコープ2は自然の文脈においてはありません。

ポイントとなるのは、データの質とその長期的な改善のアプローチについて記載することが推奨されていることです。データの質は、直接取得した一次データと代替データ(proxy data)などからの推定データの識別し、データの品質、トレーサビリティ、場所の特定性を長期的に向上させる戦略、改善にあたっての障壁、それらを克服するためのアプローチについて記述することを求めています。

おわりに

本記事では、「TNFDの一般要件」「TNFDの14の開示提言」「TNFDで追加された3つの開示提言」について解説をしました。今後、以下の特定セクター向けの追加ガイダンスなどが11月以降に発行が予定されています。

・アパレル・テキスタイル Apparel & textiles

・抽出物・鉱物加工 Extractives & minerals processing

-建設資材 Construction materials

-石油・ガス Oil & Gas

・食品(農業) Food(agriculture)

・食品(養殖) Food(aquaculture)

・林業 Forestry

・インフラ & 不動産 Infrastructure & real estate

・電力・発電事業者 Electric utilities & power generators

NECによるTNFD解説セミナーの案内

TNFDv0.4フレームワークにて、国内IT企業で初めてTNFDレポートを発行したNECの環境担当者とTNFD解説セミナーを10月6日に予定しています。関心のある方は、以下よりお申込みください。

2023年7月10日に、NECが発行したTNFDレポートは以下よりダウンロードできます