情報銀行・PDSの再考(下)

IISEでは、個人のデータを個人がコントロールする非中央集権型の“web3”のソートリーダーシップ活動を推進しています。前回に引き続き、IISE調査研究部主幹研究員の小泉 雄介が情報銀行やPDSに関する海外動向を踏まえて、デジタルIDウォレット普及に向けたポイントを解説します。

前回の記事「情報銀行・PDSの再考(上)」では情報銀行やPDS(Personal Data Store)を巡る国内での官民の取組みを見てきた。今回の記事では、情報銀行やPDSに関連した海外動向を概観し、情報銀行・PDSがあまり普及しなかった理由と、デジタルIDウォレットの普及に向けた「教訓」について考察したい。

1. 海外の動向

1.1 情報銀行の萌芽としてのProject VRMとインテンション・エコノミー

Project VRMは、 ITジャーナリストのドク・サールズ(Doc Searls)[1] が、2006年にハーバード大学Berkman Center for Internet & Societyのフェローとして立ち上げたプロジェクトである。VRM(Vender Relationship Management)はCRMの対義語として提唱された概念であり、Project VRMでは、企業がCRMで消費者を管理するように、消費者もVRMで企業との関係を管理することが目標とされた。CRMは消費者を囲い込む(lock-in)ことがベストプラクティスだという「誤解」など多くの問題を抱えているが、これらを解決する唯一の手段は、消費者サイドの改善だという理論が背景にある。すなわち、CRMシステムの消費者サイドのカウンターパートとして、VRMツールを用意するべきとする。

従来のCRMでは企業が消費者をコントロールしているのに対し、VRMでは消費者が企業との取引関係をコントロールすることが可能となる。サールズいわく、従来のCRMの世界は、企業は消費者の「注意」を得るために消費者データの分析や広告に巨額を投じ、消費者は企業の提示する契約条件に従属せざるを得ない、「アテンション・エコノミー(Attention Economy)」である。それに対して、VRMの世界は、消費者が自ら購買意思や取引条件をパーソナルRFP(Request for Proposal)として提示する世界であり、これがサールズの提唱する「インテンション・エコノミー(Intention Economy)」である。

アテンション・エコノミーでは企業が主権者として消費者をターゲット化し、惹きつけ、獲得し、囲い込み、管理する。企業は「奴隷所有者」的な発想で消費者を扱う。対して、インテンション・エコノミーでは、消費者が主権者として企業から独立することができ、エンパワーされた参加者として企業との取引関係をコントロールできる。その結果、企業も消費者の正確なニーズを知ることができ、企業にとってもメリットがある。

上図に記載したようにVRMツールでは、PDSで実現しようとする「自己情報コントロール」を、取引条件の提示機能まで含めることで、より強力なかたちで実現しようとしている。Project VRMは2024年現在も継続されている。

1.2 英国midataとデータポータビリティ権

「midata」は、英国のビジネス・イノベーション・職業技能省(BIS)(当時)が同国の成長戦略の一環として、2011年4月に立ち上げたプロジェクトである。

英国では当時、1998年データ保護法の下で、個人による自己データの開示請求権が法的権利として認められていたが、同法の規定では請求してから取得までに最大で40日間かかった。また、書面による回答が可能であり、自己データを電子的形式で取得する権利までは認められておらず、そもそも国民の半数以上が開示請求権を知らないという状況であり、使い勝手の悪い制度となっていた。

midataプロジェクトでは、BISが指定する3分野の事業者(電力事業者、銀行(当座預金口座、クレジットカード)、携帯電話事業者)に対して、個人が自己データの開示請求を行った場合には、当該個人の取引データ(購買履歴、消費履歴)をリアルタイムに、かつ第三者企業も利用できるように一定のマシンリーダブルな形式で個人に開示(返還)するように要請がなされた。

このように、midataの目的は「個人が民間企業から自己データを一定のマシンリーダブルな形式で、ポータブルかつ安全な仕方で取得できるようにする」ことと、「個人が一定形式の自己データを第三者企業に提供し、第三者企業からアドバイス等を受けられるようにする(そのようなアプリケーションの開発を促進する)」ことであり、まさにPDSを公共性の高い民間分野において実現しようとした取組みである。

2012年11月にBISは、対象3分野の自主的取組みが不十分な場合には、事業者に対して消費者に電子的に個人データを開示することを義務付ける法律を制定する旨を公表した。その後、2014年7月にはBISからmidataプロジェクトの進捗状況をレビューした報告書が公開され、その時点では上記3分野における自主的取組みが不十分とは言えず、企業に電子的な個人データ開示を命じる企業規制改革法の権限行使は見送ると結論した。

2015年3月には、上図の「第三者企業」に相当するGocompare.com(金融商品比較サイト)において、midataを用いた実運用サービスが開始された。消費者は銀行から自分の取引データ(midata)をダウンロードし、同サイトに送信することにより、各種金融商品を比較し、最適な商品のレコメンドを受けることが可能となった。

英国のmidataの考え方は、2016年4月に制定されたEUのGDPR(一般データ保護規則)において「データポータビリティの権利」(第20条)として結実している。

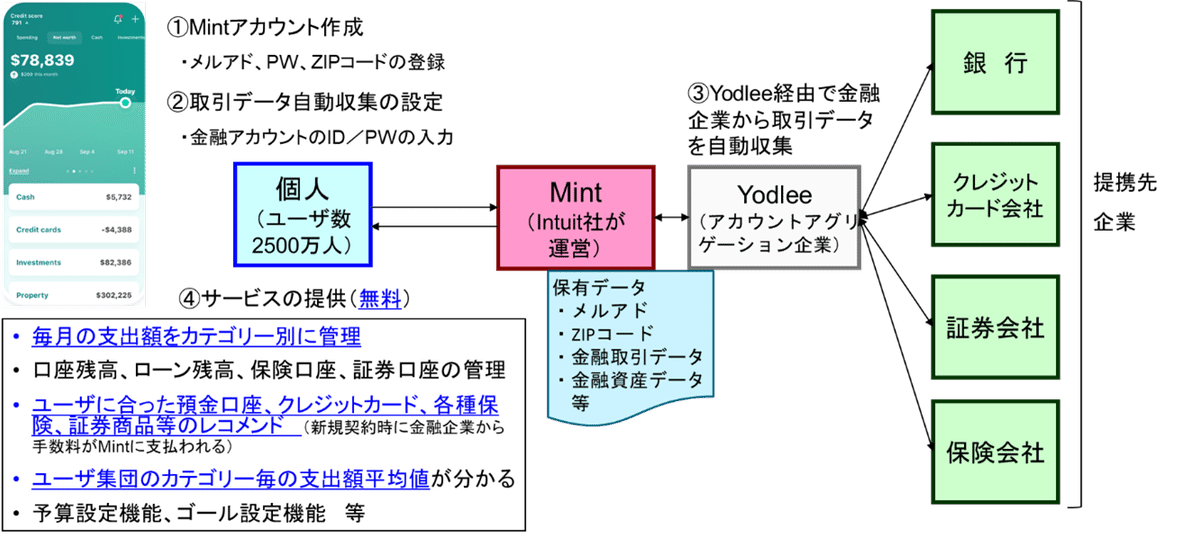

1.3 米国の情報銀行的サービスMint

情報銀行に類似したサービスで、多くの利用者を集めることに成功した事例として、米国のMintを挙げることができる。Mint.comは2006年に設立されたスタートアップ企業である。2007年9月にオンライン家計簿サービスをリリースし、2009年9月にIntuit社に1億7000万ドルで買収され、このときのユーザー数150万人であった。2013年7月にはユーザー数1000万人以上になり、2023年時点ではユーザー数は2500万人となった。

米国における家計簿ソフトは元々、税務申告のニーズから始まった。米国では源泉徴収制度がなく、全ての納税者が確定申告を行う必要がある。Mintによれば申告書作成にかかる時間は平均26.4時間という。2008年9月のリーマンショックにより、米国においては将来に備えた貯蓄や賢い消費方法を真面目に考えるような倹約志向を持った消費者が増加した。

Mintでは、毎月の支出額をカテゴリー別(家賃、光熱費、交通費、食費、ショッピング、遊興費、医療健康費など)に管理できるほか、銀行口座残高、ローン残高、保険料支払い、株式投資等の一元管理が可能であった。利用者がオンライン取引口座(銀行、クレジットカード会社、証券会社、保険会社)のID/PWを登録すると、アカウントアグリゲーション企業Yodleeを通じて各口座の取引データが自動収集され、クレジットカードでの支出額は自動的にカテゴリー分類がなされた。このように利用者がMintに自分の金融データを「預ける」ことの「報酬」としては、自分の金融データを一元管理したり、支出項目ごとの支出額平均値(州別、市別等)を参照できる機能のほか、取引履歴等に基づいて自分に合った預金口座・クレジットカード・証券商品・各種保険(自動車等)をレコメンドしてくれることが挙げられる。そして、利用者がレコメンドに従って新規契約を結んだ暁には、契約先の金融会社からMintに手数料が入るビジネスモデルであった。

Mintが多くの利用者を集めることに成功した要因は、以下を挙げることができよう。

・ 利便性の提供(時間の節約)

・ ゲーミフィケーションの導入(顧客間での競争)

・ 長期的な金銭的利益(安価・高収益な契約への移行)

・ 個人データをゼロから集めるのではなく、金融機関などの既存のデータ

蓄積を活用する(金融会社から個人データを自動収集する)

しかし、Mintは2024年3月にサービスを終了し、利用者のデータは同じ親会社Intuitが保有するCredit Karmaなどのサービスに引き継がれることとなった。Mintがサービス停止に至った原因については、瀧俊雄氏の記事に詳しい解説がある。

2.情報銀行・PDSと「プラットフォーム型データ利活用サービス」の違い

個人データを利活用したサービスの成功事例として、我々が真っ先に思い浮かべるのは、海外企業ではGAFA等のプラットフォーマーが提供するネット上の様々な無料サービスであり、国内企業ではポイント・マイレージ企業が提供するリアルおよびネット上での決済サービスである。これらのプラットフォーム型サービスと比べた際に、情報銀行やPDSタイプのサービスがいま一つ普及しなかったのはなぜだろうか。

情報銀行やPDSは、利用者が自ら個人データを登録したり、(VRM的発想の下で)自ら利用目的や提供先を選択・登録する必要がある。対して、プラットフォーム型のデータ利活用ビジネス(GAFA等のプラットフォーマーやポイント・マイレージ企業等)の提供するサービスは、サービス利用に付随して、個人データの収集がなされる。すなわち、検索サイトでの検索、ショッピングサイトでの購買、SNSでのツイート、ウェアラブル端末での体調管理、スマホやカードでの決済等に付随して、半ば「自動的に」個人データが取得されるようになっている。これは、非常に大きな違いである。

(出典:国際社会経済研究所)

情報銀行やPDSは、サービス利用とは別に、わざわざ個人データを入力する必要があり、自分のデータを仮に全部提供したとしても対価として得られる「報酬」が少なく、手間暇がかかる割に利用者にとってのインセンティブが少ない。結果的に、手段を選ばずにひたすらポイント等を求める消費者のような、企業にとっては販促をする上で価値が少ないと考えられる消費者しか集まらない。

対して、プラットフォーム型のデータ利活用サービスは、サービス利用と個人データ収集が一体化しており(特にSNSで如実である)、プラットフォーマーのサービスであれば無料でサービスが利用でき、ポイント・マイレージ企業のサービスであれば年間数万円のポイント・マイレージを獲得することも可能である。つまりこれらの企業は、魅力的なサービスを無料で提供する際に本人に意識させずに個人データを収集したり(プラットフォーマー)[2]、消費者の決済時にポイント・マイレージを付与することによって購買履歴を取得したり(ポイント・マイレージ企業)しており、利用者に(個人データ入力という)余計な作業工数を決して求めない。結果的に、サービスを頻繁に使ってくれるような優良顧客が(ネットワーク外部性の効果もあって)大量に集まることとなる。

このように、情報銀行・PDSと、プラットフォーム型のデータ利活用サービスとを比較すると、情報銀行・PDSのビジネスモデルにはそもそも構造的な問題があることが浮き彫りとなる。

3.まとめ:デジタルIDウォレットの普及に向けて

前述のように、情報銀行やPDSはデジタルIDウォレットの先駆けとも言えるサービスであり、その決して順風満帆とは言えなかった歴史を知ることは、デジタルIDウォレットの今後の普及を図る上では避けて通ることができない道である。

情報銀行は、GAFA等の米国ビッグテックに奪われた日本の消費者の個人データを消費者自身や日本企業の手に取り戻すために立ち上げられた官製ビジネスだが、「個人情報の登録に手間暇がかかる割に、利用者にとってインセンティブが少ない」という構造的問題を抱えているため、GAFA等のデータ利活用サービスや国内のポイント・マイレージサービスに太刀打ちできないだろう。特に、様々な分野の個人情報を総花的に取扱う「汎用の情報銀行」はビジネスとして成り立ちにくい。

特定分野の個人情報のみを取扱う情報銀行的サービスの成功事例として、米国のMintがある。Mintが多くの利用者を集めることに成功した要因としては「利便性の提供(時間の節約)」「長期的な金銭的利益(安価・高収益な契約への移行)」「個人情報をゼロから集めるのではなく、金融会社などの既存のデータ蓄積を活用する」等が挙げられる。その他の分野の情報銀行として、2023年以降、医療分野の要配慮個人情報を取扱う情報銀行の認定が可能となり、期待される面もあるが、医療情報の登録に当たっては医療機関側の協力が不可欠である上、利用者側の能動的な作業(医療情報の取得申請等)が必要となることも課題となろう。

以前の記事で書いたように、EUでは欧州デジタルIDウォレット(EDIW)が今後発行され、デジタルユーロ、デジタル運転免許証、デジタルパスポート、ヘルスデータ等の様々な機能が統合される見込みである。特に日常的にオンラインや対面で使用できるデジタルユーロ機能の搭載が実現すれば効果は大きく、欧州においてもGAFA等に奪われてきたEU市民の個人データや「デジタル主権」を取り戻す契機となるかもしれないし、日本でデジタルIDウォレットを普及させる上でも大いに参考になる。ただ、その場合でも、第2節で見たように、プラットフォーマーやポイント・マイレージ企業が利用者に提供する「利便性」や「報酬」の観点は、一部のプライバシー意識の高い利用者のみならず幅広い層の利用者を獲得するためには、必要となるのだろう。

[1] Linux Journalのシニア・エディターであり、 オープンソースの世界の重要なオピニオンリーダーの一人。『インテンション・エコノミー』(栗原潔訳、翔泳社、2013年3月)の著者。

[2] GAFAに対しては、そのように本人があまり意識していないところで個人データを収集することが批判されることもある。GAFA等のプラットフォーマーのデータ利活用サービスがもたらす負の側面については拙稿「『快適で安全』な監視社会 ― 個人の自由が保障されなくていいのか」を参照されたい。

小泉 雄介

国際社会経済研究所 調査研究部 主幹研究員

新しい技術の導入が人間社会にもたらす影響という観点から、プライバシー/個人情報保護、国民ID/マイナンバー制度、海外デジタル政策等についての調査研究に長年従事している。

https://www.i-ise.com/jp/about/researcher/yusuke-koizumi.html

〈主な所属団体〉

・電子情報技術産業協会(JEITA)個人データ保護専門委員会 客員

・日本セキュリティ・マネジメント学会 編集部会員

〈主な著書・論文〉

・『国民 ID 導入に向けた取り組み』(共著)

・『現代人のプライバシー』(共著)

・「『国民IDの原則』の素描:選択の自由を手放さないために」

・「中央銀行デジタル通貨における個人情報保護と日本での発行モデル」

・「感情認識の倫理的側面:データ化される個人の終着点」

・「『快適で安全』な監視社会 ― 個人の自由が保障されなくていいのか」