web3の必須機能であるデジタルIDウォレットとは~デジタルIDウォレットとDID/VCの最新トレンド~

web3は個人のデータを個人でコントロールする非中央集権的なコンセプトを持つ次世代Webです。米などの独占プラットフォーマーが個人データを収集し、個人のプロファイルを作ることで、リアルな世界に大きな影響を与えることに対抗する考えとして生まれました。今後、DAO(分散型自立組織)やNFT(非代替性トークン)、スマートコントラクト等の形で社会に浸透する可能性があります。そして、社会実装に欠かせないのが、リアルとデジタルの社会のインターフェースであるデジタルIDウォレットです。今回はNECのデジタルアイデンティティ・エバンジェリストである宮川晃一さんにデジタルIDウォレットの最新トレンドについて寄稿いただきました。

2024年5月30日に Appleは日本のデジタル庁と協力し、2025年春の後半から日本でApple Walletによるマイナンバーカードを利用できるよう準備を進めていると発表がありました。

これまで、マイナンバーカードなしでスマートフォン単体でのマイナンバーカードの電子証明書を利用する「スマホ用電子証明書搭載サービス」は Android に限定されていましたが、これにより、iPhone で利用できることになるため利便性が高くなりそうです。

このようにスマートフォンへのデジタルID情報の搭載については、デジタルIDウォレットとして議論されており、今後の動向に注目が集まっています。

本記事では、改めてデジタルIDウォレット(DIW=Digital Identity Wallet)とは何かを解説し、関連する分散アイデンティティ(DID= Decentralized Identity)および検証可能な属性(VC= Verifiable Credentials)についても解説します。

1.デジタルIDウォレット(DIW)とは

DIWは、ユーザーのデジタルID情報を安全に管理し、必要に応じて提示するためのアプリケーションやシステムを指します。これらのウォレットは、個人情報、認証情報、資格証明書(例:運転免許証、パスポート、学位証明書など)をデジタル形式で格納し、ユーザーが簡単かつ安全にアクセスできるようにします。

1.1 DIWの主な機能

(1) 情報の保管と管理

ユーザーの個人情報やデジタル証明書を暗号化して安全に保管します。

(2) 認証と認可

サービスプロバイダーに対して必要な情報だけを提供し、プライバシーを保護します。多要素認証(MFA)を使用して、DIWへのアクセスを保護します。

(3) 相互運用性

異なるプラットフォームやサービス間での互換性を持ち、標準化されたプロトコル(例:DID/VC)をサポートします。

(4) プライバシー保護

ゼロ知識証明(Zero-Knowledge Proofs)などの技術を使用して、必要最小限の情報を開示(選択的情報開示)することで、ユーザーのプライバシーを保護します。

1.2 DIW のメリットとは

(1) セキュリティの向上

中央集権的なデータベースに比べ、個人情報の漏洩/拡散リスクが低減します。

(2) ユーザーの制御強化

ユーザーは自分のデータに対する完全なコントロールを持ち、どの情報を誰に提供するかを自分で決めることができます。

(3) 効率性

各種証明書のデジタル化により、手続きが迅速かつ簡便になります。デジタルIDウォレットは、個人情報の管理と提供方法に革命をもたらす可能性があり、今後ますます重要性を増していくと期待されています。

2.デジタルIDウォレット (DIW) の標準化動向

デジタルIDやトラストに関する議論が、標準化や制度整備等の観点から国際的に行われ、関連技術の普及も進められている状況があります。議論の中心的な話題は身分証明機能のモバイル端末への搭載(DIW)が対象となっています。これらの議論は電子証明書の搭載そのものではないですが、国際的に見てSE(Secure Element)を利用するユースケースについて幅広く議論されているように思われます。また、GP-SE(GlobalPlatform準拠のSecure Element。セキュリティ機能を有したICチップ)とeSIMを1つのチップに統合した製品が各ICチップベンダーから発売されており、それを搭載したAndroidスマートフォンは今後も拡大する見込みです。

2.1 DIWの国際標準

(1) ISO/IEC 18013-5

モバイル運転免許証(mDL)に関する国際規格であり、モバイルデバイス上で運転免許証を表示および確認するためのガイドラインと要件を提供しています。この標準は、運転免許証をデジタル形式で安全に保存し、表示するための技術仕様と運用プロセスを定めています。具体的には、ISO/IEC 18013-5は以下のような要素をカバーしています。

【セキュリティとプライバシー】

運転免許証のデジタル形式を保存するための暗号化技術や認証手段を規定し、不正アクセスや改ざんから保護する方法を提供しています。利用者のプライバシーを保護し、必要な情報のみを共有するための仕組み(SD=Selective Disclosure)を定めています。

【相互運用性】

モバイル運転免許証が異なる国や地域で使用される場合でも、互換性を保つための基準を設けています。これにより、国際的な使用が可能となります。

【ユーザー体験】

モバイルデバイスでの運転免許証の表示方法や操作方法についてのガイドラインを提供し、ユーザーが簡単に利用できるようにしています。

【検証(Verify)プロセス】

法執行機関やその他の権限を持つ機関がデジタル運転免許証の有効性を確認するための手順を規定しています。この規格は、欧州デジタルIDウォレット(EUDI Wallet)など、Digital IDシステムの基盤としても重要な役割を果たしています。EUDI Walletは、ISO/IEC 18013-5の基準を取り入れることで、より安全で信頼性の高いデジタルIDソリューションを提供しています。

(2) ISO/IEC 23220シリーズ

モバイル電子識別システム(mobile eID systems)に関する国際規格で、デジタルIDの管理と認証に関する技術仕様とガイドラインを提供します。このシリーズは、モバイルデバイス上でのデジタルIDの安全な管理、保存、認証を目指しています。ISO/IEC 23220シリーズには、以下のような要素が含まれています。

【アーキテクチャとフレームワーク】

モバイル電子識別システムの基本的な構成要素とその相互作用を定義しています。これには、IDプロバイダー、検証機関、ユーザー間の信頼チェーンの確立が含まれています。

【セキュリティ要件】

デジタルIDの発行、保管、認証におけるセキュリティ基準を規定しています。これには、暗号化、署名、検証プロセスなどが含まれています。

【プライバシー保護】

ユーザーの個人情報を保護するためのガイドラインを提供しています。必要な情報のみを共有し、ユーザーのプライバシーを尊重する方法を推奨しています。

【相互運用性】

異なるシステム間でのデジタルIDの相互運用性を確保するためのプロトコルと標準を定めています。これにより、異なる国や地域でもデジタルIDが使用可能となります。

【技術仕様】

モバイルデバイス上でのデジタルID管理に関する具体的な技術仕様を提供します。これには、データフォーマット、通信プロトコル、認証手順などが含まれています。

このISO/IEC 23220シリーズは、デジタルアイデンティティの分野における最新の技術動向とベストプラクティスを反映しており、国際的な標準に基づいた安全で信頼性の高いデジタルIDソリューションの開発を支援しています。特に、Part6の「セキュアエリアの信頼度認証の利用の仕組み」は「日本」からの提案が盛り込まれています。

3.DIDとVC

これまで、DIWを中心に解説しましたが、DIW単体ではあまり意味を成しません。DID/VC と相互に運用されることによって、DIWの世界観が達成できます。

2022年7月19日にW3C(World Wide Web Consortium)はDIDの仕様を発表しました。ここからは、DID(Decentralized Identity)および VCs(Verifiable Credentials)、DIWの関係について解説し Web3.0 における役割の重要性を解説します。

3.1中央集権的管理から自己主権管理へ

そもそも、Web3.0で求められるIDとはどのようなものか改めて解説します。

現在のインターネットはGoogleやAppleなどの巨大プラットフォーマーに大きく依存しており、インターネット上のデータは中央集権的にそれら企業で管理・運用されています。

したがって、利用者は利用者自身の様々なデータをプラットフォーマーに提供しながら、それと引き換えに利便性を享受している状況にあります。これに対してWeb3は、次世代の分散型インターネットを目指しており、ブロックチェーンなどの技術を活用して、データを分散管理することで、プラットフォーマーにデータを不用意に握られることなく、利用者自身の手で管理できるようになるとされています。このようなWeb3の世界観を実現するものとしてDID/VCsは重要な役目を果たします。

3.2 DIDとは

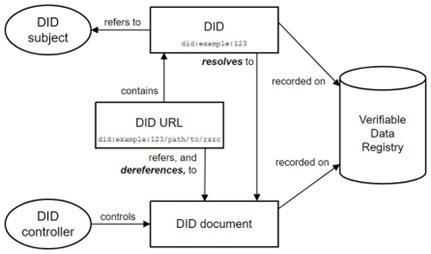

分散型アイデンティティ(DID: Decentralized Identifier)とは、W3C(World Wide Consortium)と言われる Web技術の標準化団体により、2022年7月に勧告された標準規格です。人や物などのサブジェクトに対して、DID(恒久的な識別子)を発行します。DIDは特定の発行者が発番するのではなく、各主体が自分で採番して発行するのが特徴です。

【DIDの構造】

DIDは通常、以下の要素から構成されます:

DID URI: DIDは一意の識別子を持ちます。

例)did:example:123456789abcdefghi

DID Document: DID URIに関連付けられた文書で、公開鍵や認証方法、サービスエンドポイントなどの情報が含まれます。

DID Resolver: DID URIを使ってDID Documentを取得するための仕組みです。

3.3 VCとは

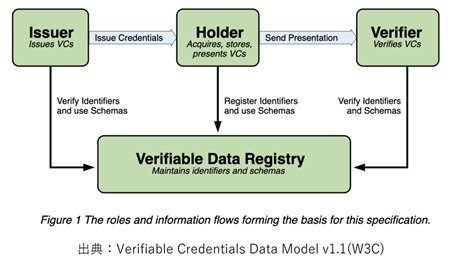

検証可能な証明書(VC=Verifiable Credentials)は、個人や団体が特定の情報や資格を証明するために使用するデジタル証明書です。これらの証明書は、信頼性とプライバシーを保ちつつ、簡単に検証できるように設計されています。VCは分散型アイデンティティ(DID)やDIWとともに使用されることが多く、ブロックチェーン技術やその他の分散型ネットワークを利用して発行・検証されます。

【VCの構造】

VCは通常、以下の要素から構成されます。(IHVモデルとも略されることがあります)

発行者(Issuer):

証明書を発行する信頼された機関や個人。

例えば、教育機関が学位証明書を発行する場合など。

保持者(Holder):

証明書を所有し、必要に応じて第三者と共有する個人や団体。

検証者(Verifier):

証明書の正当性を確認する第三者。

例えば、雇用主が応募者の学位証明書を確認する場合など。

証明書の内容(Credential Subject):

証明する具体的な情報。例えば、氏名、資格、成績など。

W3Cのモデルでは以下の図のように表現されています。

なお、Holderは、このIHVモデル上ではDIWと同一のものと考えても問題ありませんが、正確には異なるものです。

【VCの流れ】

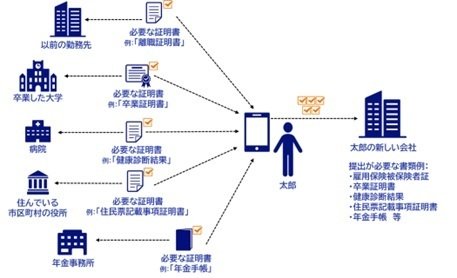

簡単なユースケースとしては、就職する企業に学位証明書を提出するケースでは以下のような流れになります。

発行: 教育機関が卒業生に学位証明書を発行

保持: 卒業生がデジタルIDウォレット(DIW)に学位証明書を保存

共有: 卒業生が就職活動の際に雇用主に学位証明書を提示

検証: 雇用主が証明書の正当性を確認し、卒業生の学位を認証

VCは、個人情報の管理と共有における信頼性と効率性を向上させ、デジタル社会における重要な役割を果たします。

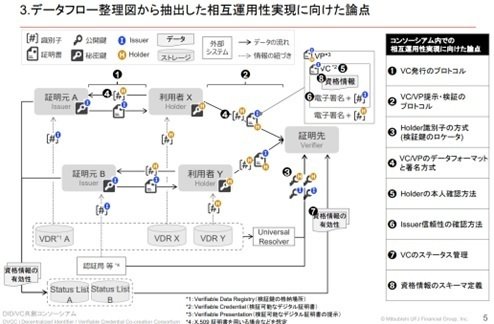

4.日本の金融分野における共創事例

「DID/VC共創コンソーシアム」

三菱UFJ 信託銀行株式会社が主催する「DID/VC 共創コンソーシアム」(Decentralized Identifier / Verifiable Credential Co Creation Consortium = DVCC) は、 2023年10月に コンソーシアム発足と同時に設置した 「ルール整備分科会」 における 第 1 期の 活動報告を公表しました。DVCCにはNECも参画しています。

DVCCでは2024年1月から新たに「ビジネス共創分科会」を設置し、ユースケースに基づいたDIDとVCの有効性と実現性の検証を開始したとのことです。

DVCCでは、DIDとVCの社会実装と普及を促進する相互運用ルールを整備し、社会課題の解決による社会貢献や本技術を活用したビジネス共創に取り組んでいく予定とのことですので、今後の動向についても注視していきたいと思います。

5.海外先行事例:Verified.Me

Verified.Meは、SecureKey Technologiesによって開発されたカナダのデジタルアイデンティティネットワークです。このサービスは、カナダの大手銀行と協力して、安全で信頼性の高いデジタルアイデンティティを提供し、KYC(Know Your Customer)プロセスを効率化しています。

概要

2019年5月、CIBC、RBC、TD、Scotiabank、BMOなど、カナダの主要な銀行とSecureKeyが共同でVerified.Meを立ち上げました。このプラットフォームは、ブロックチェーン技術を活用して、ユーザーが自分のデータを管理し、選択的に第三者と共有することを可能にしました。

機能と利点

【ユーザーコントロール】

ユーザーは、自分のアイデンティティデータを完全にコントロールでき、必要なときにのみ選択的に共有できます。

【セキュリティとプライバシー】

Verified.Meは、Hyperledger Fabric上に構築されており、データのセキュリティとプライバシーが保証されています。データの共有はユーザーの同意のもとで行われ、不正アクセスを防ぎます。

【KYCプロセスの効率化】

Verified.Meを使用することで、銀行や他のサービスプロバイダーは、ユーザーのアイデンティティを迅速かつ確実に検証できます。これにより、従来のKYCプロセスに比べて時間とコストを大幅に削減できます。

【相互運用性】

プラットフォームは、さまざまな銀行やサービスプロバイダー間での相互運用性を提供し、ユーザーは複数のサービスで一貫したアイデンティティ検証を受けられます。

【実際の利用例】

(金融サービス)

Verified.Meは、銀行口座の開設やローンの申請時に使用され、ユーザーのアイデンティティを迅速に確認します。

(ヘルスケア)

医療情報の共有においても利用されており、ユーザーは医療プロバイダーと安全に情報を共有できます。

(政府サービス)

政府のオンラインサービスのアクセスにも使用され、セキュアなアイデンティティ検証を提供します。

Verified.Meの導入により、カナダの金融機関はユーザーのアイデンティティ管理とKYCプロセスを効率化し、セキュリティを強化しています。この取り組みは、デジタルアイデンティティの分野での革新を促進し、他の国や業界への展開も期待されています 。

筆者プロフィール

宮川 晃一(みやかわ こういち)

NEC 金融システム統括部 金融デジタルイノベーション技術開発グループ

デジタルアイデンティティ・エバンジェリスト

情報セキュリティおよびデジタルアイデンティティ分野のコンサルタントとして20年以上従事し、外部団体でのコミュニティー活動の立ち上げによる啓蒙活動と人材育成に従事してきた。現職では Open API/eKYC 等の金融分野におけるデジタルアイデンティティ・エバンジェリストとして、所属団体での活動および講演活動や執筆活動に注力をしている。