pips換算でわかる本当にボラティリティが高い通貨ペア

「トレードやりたいんですけど、どの通貨ペアがオススメですか?」

こんな質問をされたら、あなたは何と答えるだろうか?

無難なドル円?

値動きの激しいポンド円?

スワップポイントが魅力の豪ドル円?

「どの通貨ペアがオススメ?」という質問は、いかにも初心者がしがちな漠然とした聞き方である。その人のライフスタイルや性格、トレードを行う目的などによって答えが変わってくる曖昧かつ繊細な質問である。

(正直「別にどの通貨でも勝てる人は勝てるし、値動きがわからない初心者は何を取引してもたぶん負ける」というのが本音だが)

もう悩まなくていい

しかし、トレードに欠かせない「スプレッド」と「ボラティリティ」というニ要素を考慮した場合、この質問には明確な解答が存在する。

答えを先に言うと、「GOLD」である。

「通貨じゃねーじゃねぇか」

…というツッコミはひとまず置いておいて

優勝は、GOLD(XAUUSD)だった

GOLD(XAUUSD)は、厳密にはCFD(差金決済取引)なので通貨ペアではないが、FX同様、レバレッジを効かせ価格変動の差から収益を得るトレードの対象銘柄である。

GOLDが本当に”初心者に”向いているかは再考の余地があるかもしれないが、総合的に最も有利な条件で取引でき、構造的にも勝ちやすいのは、GOLDだと私は結論づけた。

もう一度言う、トレードで最も有利な銘柄はGOLDである。

この時点で、GOLD(XAUUSD)の取り扱いがない国内FX業者を使っている人とはお別れとなる。

申し訳ないが、個人的にFX業者はXMを想定しているので悪しからず。

なお、かつて私はポンド(GBPUSD)こそ最も有利な通貨ペアだと思っていた。過去にこんな記事も書いている。

が、ここ最近でこの前提が崩れてしまった。(スプレッドとボラティリティの観点からすると、ここ数ヶ月のGBPUSDは旨みがめっきり無くなってしまったのだ。)

以下、GOLDをオススメする理由を説明していく。

スプレッドが絶対的な基準

スプレッド=取引手数料

スプレッド(spread)とは、直訳すると「広がり」といった意味の通り、売値(Bid)と買値(Ask)の価格差を指します。この売値(Bid)と買値(Ask)の価格差がFXにおける実質的な取引コストとなり、為替手数料とも呼ばれています。

めちゃくちゃ簡単言うと、スプレッドとは、為替の取引手数料である。

当然だが、スプレッドは手数料なので、他の条件が同じならスプレッドはなるべく狭い方がよい。

スプレッドは一律に決まっているわけではなく、各FX業者ごとに異なり、通貨ペアによって広狭があり、時間帯などによっても変動する。

①通貨ペアによるスプレッドの広さ

基本的に円建てならクロス円のペア(USDJPYなど)のスプレッドが狭く、円が絡まないペア(GBPUSD、EURGBPなど)のスプレッドは広くなっている。

また、円、ドル、ユーロのような取引量の多い通貨(メジャー通貨)同士の方がスプレッドは狭い傾向にある。

②時間帯によるスプレッドの広さ

深夜帯~早朝にはスプレッドが広がる。具体的には朝の5時~7時頃はスプレッドが最大2倍近くまで拡大する。

また、マザーマーケットが休場の場合、スプレッドが広くなる場合がある。(マザーマーケットとは、要するに円に対する東京市場、ユーロやポンドに対するロンド市場、ドルに対するニューヨーク市場のことである。)

③証券会社ごとのスプレッドの広さ

これはネットで調べればランキングが出てくるので、それを参照してほしい。

ただ一般にNDD方式を採用している海外FXで業者はスプレッドが広めで、DD方式を採用している国内FX業者は狭い傾向がある。

理由は単純で、NDD方式の業者は、顧客の1回ごとの取引時のスプレッドが主たる収入源だからスプレッドが広めになり、逆にDD方式の業者はスプレッドからの収益が見込めないから顧客との相対取引を通じて(=顧客を負けさせる)ことによって収益を出すためとも言われている。

「相対スプレッド」を軸に考える

スプレッド=FXにおける唯一のコスト

大切なことは、「スプレッドは毎回必ず払う経費」ということである。

つまり、

利幅が同じなら

スプレッドが狭い方が純利益が大きくなる

同じ20pipsを取るにしても、USDJPYで取った20pipsとGOLDで取った20pipsでは、スプレッドが狭い(手数料が安い)USDJPYの場合の方が純利益が大きいという訳である。

これを裏から言うと、「20pips稼ぐためにいくらの手数料を払ったか」と表現できる。利幅が同じ20pipsなら、GOLDよりUSDJPYの方がスプレッドが安いので純利益が大きくなる。

どんな通貨、CFDだろうと、我々が取引をする際に必ず支払う「取引1回あたりのスプレッド」を基準に収益性やボラティリティを判断しなければならない。

ポンド系のペア(例えばGBPUSD)はドル円より値動きが大きいが、クロス円ではない分スプレッドが広め(約1.3倍)である。GBPUSDとUSDJPYのボラティリティを比較するなら、単純に値動きの大きさだけでなくスプレッドも考慮しなければならない。

そこで、下表は、各通貨ペアとGOLDのスプレッドを1pipの価値にならして比較したものである。GOLDのようなCFDもpipsに換算すれば、通貨ペアと比較できる。(詳しくは次の項で説明する。)

※為替レートは1USD=138JPYとする。

1ロットのスプレッド=取引手数料は、

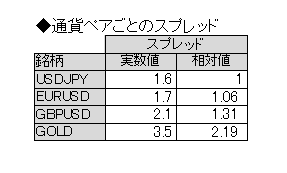

USDJPY 1,600円 (1.00)

EURUSD 2,346円 (1.47)

GBPUSD 2,898円 (1.81)

GOLD 4,830円 (3.02)

つまり、GBPUSDは、USDJPYに比べ約1.8倍の手数料がかかっているし、GOLDは、なんとUSDJPYの約3倍の手数料がかかっている。

すべては「pips」という共通単位に換算できる

pipsとは

外国為替市場における通貨ペアの動きを比較するときに使う、値幅を表す単位です。為替レートが変動するときの最小の単位となります。

対円通貨ペアであれば、小数点第2位(0.01円=1銭=1pip)

対円以外の通貨ペアであれば、小数点第4位(0.0001=1pip)を指します。

為替は、ペアとなる通貨によってレートが桁から異なるため、位を合わせなければならない。そこでボラティリティを計測する共通の単位「pips」を用いている。

真のボラティリティ

どの桁が1pip?

先程もあった通り、

1pipは、

クロス円の通貨ペアは、小数第2位(0.01円=1pip)

それ以外の通貨ペアであれば、小数第4位(0.0001=1pip)

通貨ペアによって、1pipの桁が異なることに注意が必要だ。

円が絡むペア、例えばUSDJPY、EURJPY、GBPJPYなどは小数点第2位。それ以外のペア、例えばEURUSD、GBPUSDなどは小数点第4位が1pipの桁である。これは非常にわかりやすい。

GOLDの1pip

そして、重要なのが、GOLDなどの通貨以外の1pipの桁は、またさらに異なるので要注意だ。

トレードにおいてゴールドは、トロイ・オンス(記号 oz )という単位で表わされている。そしてこの1ozあたりのドル建ての価格がチャートや気配値の画面に表示されている。

そして、GOLDの1pipは、小数第1位(1pip=0.1USD)となる。

ネット上には、堂々と間違いが書かれているクソ記事があるので要注意だ。MT5を使ったことがあれば、(上図でも「93」と「32」だけ数字が大きく書かれているため)感覚的にわかるはずだが、実際にトレードをしていない人間にはわからないのだろう。

GOLDの1pipは、小数第1位

気配値で見ると、こんな感じになる。赤く括った桁が1pipに相当する部分である。

実際の取引においては、pips計算機という便利なサイトがあるので、取引前に「このロット数でこのpipsのストップロスに達たら何円の損失になるか」などを計算することができる。

ATRを使う

ATR(Average True Range)は、ボラティリティを表示してくれるインジケータである。MT5に標準搭載されている超有名なテクニカル分析の指標のひとつだ。

【ATRの計算式】

・高値 – 安値

・高値 – 直前の終値

・安値 – 直前の終値

上の3通りの計算式で価格の変動幅を算出し、その3つの中で最大となるものの絶対値をTrue Range(真の変動幅)として採用する。

n本分のTrue Rangeの平均がATRである。

ATRが低水準の場合、値動きは落ち着いており、ボラティリティがほとんどない状況(クソ相場)を示している。一方、ATRが高水準の場合は、値動きが激しく、ボラティリティが高い(マーケットが不安定な)ことを示している。

当然ながら、経済指標発表直後などにはATRが急拡大する。

実測値

トレードに関する書籍にもネット上にもpipsやボラティリティの解説はいくつもあるが、「実際にGOLDはドル円に比べどのくらいのボラティリティがあるか」のような具体的な疑問には答えてくれない。

この疑問が解決しないまま、他の通貨ペアと同じ感覚でGOLDを触ると爆死する。GOLDのボラティリティはそのくらい異常なのだ。しかしネットでいくら検索しても似たようなクソ記事しか見当たらない。マジで役に立たねーな

仕方ないので、私は自分で調べました。

以下は私が計測したUSDJPY、GBPUSD、そしてGOLDの実際のボラティリティである。

①日中足の最大ボラティリティ

各ペアごとの22時30分のATRを定点観測したものが下表である。

・いずれも経済カレンダーで☆3以上の材料がない日

・時刻は毎日22:30(NYタイム開始後 新規bar 6本分)

・時間軸は5M

・同一時刻のATR(7)をpipsで表記

意外かもしれないが、ここ数ヶ月のポンドドルはドル円よりボラティリティが低いのだ。そしてGOLDのATRは常にドル円の約3倍近くあることがわかる。

②1日の価格変動幅(最大振幅)

・経済カレンダーで☆3以上の材料がない日

・時間軸は5M(5分足)

・日中足の最高値と最安値の絶対値(ATR)をpipsで表記

1日の最大振幅とは、言い換えると「日足のローソクの長さ」である。実は、日中足(例えば5分足)で取引する場合、最大振幅の大きさは利益機会にはあまり関係がない。「最大振幅が大きい=トレンドが発生していた」に過ぎず、相場が一方向的に進行したからといって、日中足のボラティリティまでが高いとは言い切れないからだ。

③経済指標発表時のボラティリティ

・時間軸は5M

・いずれも材料発表後30分 (新規bar 6本分)

やはり、経済指標発表時のボラティリティもGOLDが最大である。しかしながら、通常時のボラティリティは「GOLDはUSDJPYの約3倍」だったのに対し、ショック時や材料相場ではGOLDのボラティリティは、せいぜい2倍~2.3倍に拡大するに過ぎない。

また、通常時に比べ、経済指標発表時のボラティリティは、ドル円が約2.3倍に膨れ上がるのに対し、GOLDは1.2~1.5倍に拡大している程度である。

つまり、GOLDはドル円よりも経済指標等のファンダメンタルズ的な材料の影響を受けにくいということだ。

結論

経費(取引手数料)に対して最もよく動く銘柄、つまり利益機会が多い銘柄がFXに適していると考えられる。(負けトレーダーにとって利益機会は「損失機会」と同義なので、FXで勝てないうちは、一瞬で証拠金を溶かす劇薬となることに注意されたし)

実質値動き

実際には銘柄ごとにバラバラなスプレッド(取引手数料)を比較のために「スプレッドを均一の取引手数料としてならした際のボラティリティ」を算出する必要があるが、これを便宜上「実質値動き」と呼ぶことにする。

すると、以下の式によって「実質値動き」は求められる。

実質値動き=ボラティリティ(平均ATR)÷ 相対スプレッド

※平均ATRとは、今回私が計測した5分足チャートの定刻におけるATR(7)の実測値の平均を指す。

※相対スプレッドとは、ドル円のスプレッドを1とした場合の各銘柄のスプレッドの比を指す。

pipsで比較した場合、NYタイム開始時の5分足の平均的なボラティリティは、ドル円が8.6pipsに対し、ポンドドルでは7.0pips、GOLDでは24.5pipsとなる。

驚くことに現在(2023年4月~5月)ポンドドルよりもドル円の方がボラティリティが高いのである。そして当然ながら、GOLDはそのドル円の実に3倍近いボラティリティを有するのだ。

【実質値動き】

USDJPY 8.6(1)

GBPUSD 5.3(0.62)

GOLD 11.2(1.3)

つまり、スプレッドの幅を統一して比較すると、ドル円の実質的な値動きを100とした場合、現在のポンドドルは、62ほどのボラティリティしかない。一方、GOLDは、130ものボラティリティを誇る。

これが、真のボラティリティである。

故に、「FXにおいて最も有利な銘柄はGOLDである」と言える。

もっと露骨に言えば、ドル円以下のボラティリティしかない通貨ペアを取引している人は、毎回それだけで余分なスプレッドを支払っている。ポンドドルとGOLDでは、実質値動きに2倍以上の差が出てしまっている。ボラティリティの低いEURUSDやGBPUSDやではもっと開きが出ることだろう。これは圧倒的に不利な戦いである。

以上

Twitterやってるのでよかったらフォローしてください。

↓↓↓

この記事が気に入ったらサポートをしてみませんか?