自己投資の欠点を補う「好奇心投資」

「自己投資しよう」という話をよく聞きます。

事実、自己投資は重要だと思います。

僕たちの生きている世界が「交換」で成り立っている以上は、誰かにあげられるものがないと何も手に入らず、生活が成り立たなくなります。

自己投資とはいわば、「誰かに何をわたせる人間になろう」という話です。

お金はとは万能な交換ツールなので、「自己投資≒お金を稼ぐ」という理屈になりやすいのも当然といえます。

幸せに生きていくために欠かせない自己投資ですが、当然のことながら、欠点もあります。

自己投資の重要性はいまさら言うまでもないので、今回は自己投資の裏側に光を当て、その欠点を補う戦略について考察したいと思います。

★★★

さてまずは、「自己投資の欠点とはなんなのか?」という話から。

結論からいってしまえば、「目的が明確であるがゆえに未知との出会いを排除してしまっていること」になると思います。

自己投資は「投資」という名前がくっついている以上は、費やしたお金以上のリターンが見込めてはじめて成り立つものです。

「ごめん、100万円貸して! 明日になったら50万円にして返すから!」

そんなお願いをされたら、「貸すか(苦笑)」となるのは当然です。

貸した100万円が105万円なり110万円なりになって返ってくる可能性があるからこそ、リスクを取る理由が生まれます。

だからこそ、自己投資というものの本質は、「どのようなリターンを見込んだ上でお金を使うのか?」と目的を明確にすることです。

自分にお金を使うことが、自己投資ではありません。

「どのような結果を期待しているのか」という目的が先にあって、それを実現するためにリスクを取るのが自己投資といえます。

知識を得るにせよ、技能を身につけるにせよ、健康を維持するにせよ、時間を確保するにせよ、目的ありきです。

そもそもここは陥りやすい罠なので注意が必要です。

話が少し脱線しましたが、自己投資は目的の明確化が肝の肝という話になります。

でもこれは、裏を返せばそのまま欠点でもあるわけです。

つまり、自己投資とは自分の想像できることしかできないということでもあります。

自分の知らない世界のことについては、そもそも目的を設定することができません。

これ、けっこう危ういです。

たとえば、仕事の生産性を上げて労働時間を短くするために勉強することは自己投資ですが、実は目に見えていないだけで、もっと他に開発したほうが幸せに生きられる能力があったかもしれません。

でもそれを想像することができなければ、投資対象には絶対になりません。

特に変化のスピードが加速している現代においては、「何に対して投資するのか?」を柔軟に想像する力が重要になっています。

自己投資が不要という話ではなく、自己投資と同時に想像力の限界値を広げることが必要という話です。

そして、想像力を広げるためのカギとなるのが、「好奇心」となります。

★★★

好奇心というのは、自己投資とは真逆の性質を持ちます。

自己投資は明確な目的があってはじめて成り立るものであれば、好奇心とはそもそも明確な目的がないからこそ成り立つものです。

「なんの意味があるかわからないけどやってみたい!」

「なんの役にも立たないけど知りたい!」

「そこで何をするわけでもないけど行ってみたい!」

その先になにか意味のあるものを考えないからこそ、ワクワクします。

これが好奇心です。

言い換えれば、「好奇心とは未知との出会い」ともいえるでしょう。

自己投資ではまず目的に明確にするので、「自分の知っていること」の中から投資対象を探します。

その点、好奇心には目的を持たないからこそ、「新しい何か知らないこと」に出会うことがあります。

つまり、好奇心は自分の想像力の限界値を引き上げてくれる可能性を秘めているということです。

そこで生まれる戦略のことを僕は、「好奇心投資」と呼んでいます。

★★★

好奇心投資とは簡単にいえば、「なんの意味もないけど自分の心が踊ることにお金を使ってみる」ということです。

シンプルですね。

しかもなんだか楽しそうです。

実際、好奇心投資はものすごく楽しいもので、日常を楽しくしてくれる遊び方でもあります。

自己投資ばかりでは息が詰まります。

自己投資が重要なものであると頭ではわかっていても、目的のために合理的に生きるだけが豊かな人生とも思えません。

「自己投資」と「好奇心投資」はセットで考えると調和します。

つまり、誰かに何かをあげられるような自分になるためにお金を使って努力すると同時に、自分の知らない世界へ想像力の羽を広げるために、ワクワクすることにお金を使って楽しく遊ぶ。

そんなライフスタイルです。

この両者は循環しています。

→自分の想像できる範囲で自己投資対象を決める

→好奇心投資を楽しみながら想像力の限界値を引き上げる

→新しい知ったことも含めて自己投資対象を修正する

→・・・

といった好循環が動き出すわけです。

とはいえ、好奇心投資には2つのポイントがあります。

好奇心予算には毎月の予算を設定することと、決めた予算は毎月強制的に使い切るということです。

★★★

ひとつめのポイントとしては、毎月の予算(好奇心予算と呼びましょう)を決めます。そして、その予算は家計状況に対してかなり余裕のある金額で設定します。

仮に、自己投資を手取り収入に対して10%程度にするのであれば、好奇心投資は1〜2%ほどといったイメージです。

たとえば、手取りの月収が30万円の人であれば、自己投資はざっくりと3万円くらいはかけたとしましょう(実際、そのくらいかけたほうがいいいと思います)

それに対して好奇心投資は、せいぜい月3000円〜6000円ほどに抑えます。

なぜかといえば、好奇心とはいわば「博打」だからです。

自己投資には明確な目的があり、そして、使ったお金以上のリターンを見込んだ上で投資対象なり、投資金額なりを設定します。

一方で、好奇心投資は目的を持たないどころか、なんのリターンすらも期待しません。だからワクワクするし、自分の想像を超えて未知との出会いに恵まれることもあります。

しかし、そんな「まぐれ狙い」の好奇心投資だからこそ、お金を使いすぎてしまったら、自己投資や資産運用に回すお金がなくなってしまうわけです。

そして、ふたつめのポイントになるのが、決めた好奇心予算は毎月強制的にでも使い切ることになります。

そもそも好奇心投資とは、娯楽にお金を使うこととは違います。

娯楽というのは、受動的なものです。

外食する、カフェに行く、買い物をする、映画を見る、漫画を読む、旅行するなど、誰かの作ったものをお金と交換して手に入れるからこそ(つまり、誰かの自己投資の結果を交換によって手にする)、ラクができます。

言い換えれば、「娯楽にお金を使うことは想像できこと」といえます。

たとえば、「イタリアンの味を知っているからこそ、イタリアンレストランに行って食事しよう」という発想になります。

でも繰り返しになりますが、好奇心投資は未知との出会いであり、知らないことを知ろうとするからワクワクします。

つまり、想像できないことにお金を使うことが好奇心投資であり、すでに知っていることをラクに享受しようとする娯楽的な消費とは、性質が真逆なのです。

好奇心投資は意外と難しいのです。

そもそも自分の知らないことを考える時点で難しく、好奇心投資の対象を探すこと自体が、想像力を広げる訓練にもなっているといえます。

だからこそ、好奇心予算は必ず毎月使い切ることが重要です。

毎月自分の好奇心のアンテナが立っていることを探し、月3000円なら3000円、月5000円なら5000円と決めた予算を使い切って、実際に身をもって体験すること。

結果として、普段の自分の知っている世界の輪から一時的にでも飛び出すことができ、その体験は刺激的で、楽しいものにもなってくれます。

★★★

ここでひとつ、面白い現象がきます。

それがなにかというと、「好奇心予算にお金を使い切ることで、むしろ娯楽費が減る」という現象です。

イメージでいえば、月3000円の好奇心予算を強制的にでも使い切ることによって、いままで娯楽的消費に使っていた月1万円が不要になるといった具合です。

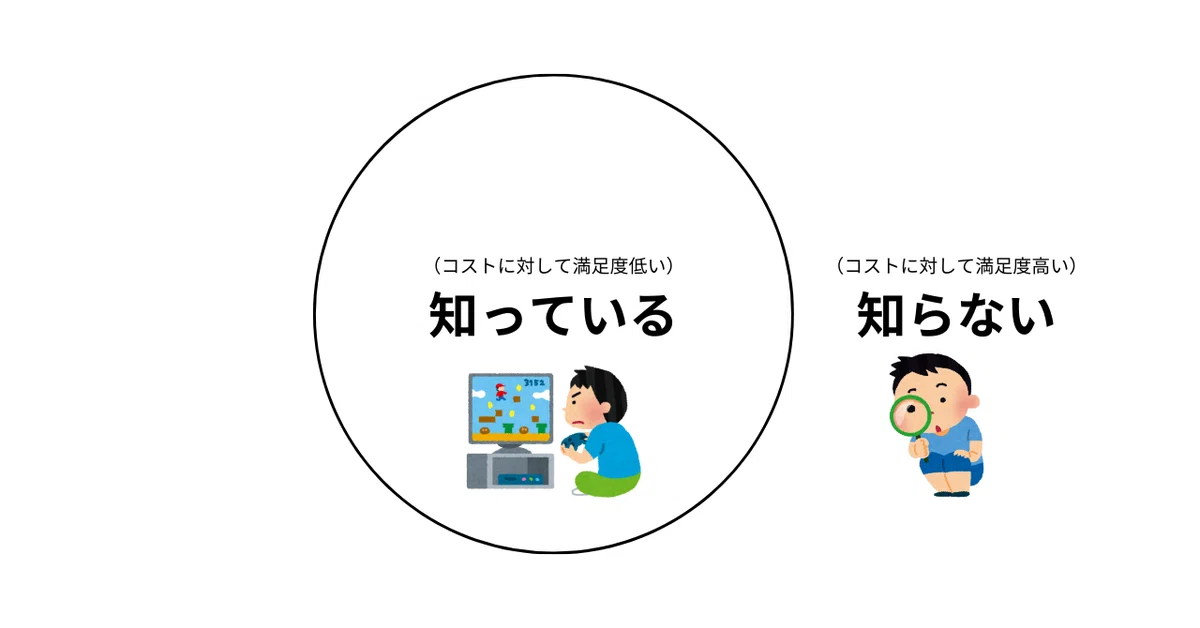

娯楽的消費とはラクなのですが、それゆえに満足度は低くなります。

正確にいえば、一番最初に体験したときは未知との出会いで刺激的だったはずなのに、同じことを繰り返すことで、その体験から得られることを想像できるようになってしまいます。

いつも行っている定食屋や飲み屋、いつも行っている近所のカフェ、いつも買っているブランドの服、いつも乗っている電車。

たしかに楽しいことかもしれませんが、すでに何が得られるのか知っているので、それ以上のワクワクはありません。

逆に、金額自体は少なくても、好奇心予算を使い切って得られた体験の満足度は高く、深く心が満たされます。

そのため、自然と娯楽的な消費への欲求も小さくなるのです。

というわけで最後に、僕がこれまでに実際に試してきた好奇心投資の一例を紹介します。

ありふれたことのようでも、おそらくほとんどの人が経験したことのないことばかりだと思います。

最初の1回目を企画するのがなかなか大変なので、まずは面白そうなアイデアに出会うきっかけとして使ってください。

ここから先は

勉強代に使わせていただきます。勉強したことを記事に還元します!