RE100プロジェクトと電力供給者側のコミットメント

通勤電車で表示される車内モニターで「全路線での運行にかかる電力を再生可能エネルギー由来の実質CO2排出ゼロの電力に置き換えます」との広告が流れていました。

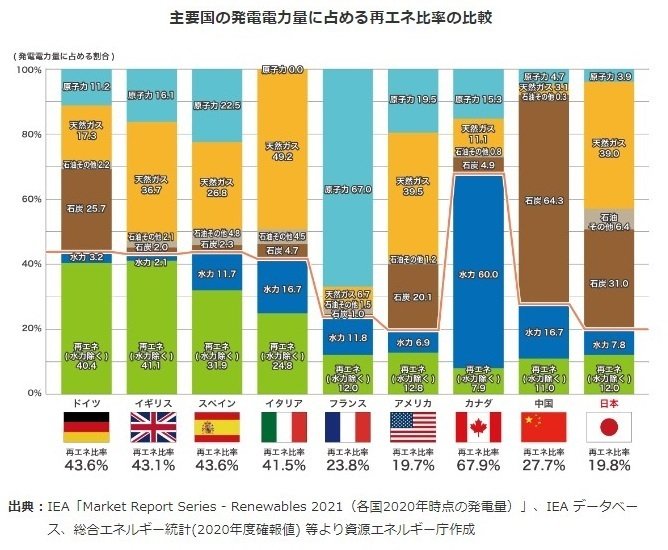

現在、日本国内の発電電力量における再生可能エネルギー (再エネ) の割合は、以下の資源エネルギー庁のホームページによると20%ほどしかありません。

[資源エネルギー庁 日本のエネルギー 2022年度版 「エネルギーの今を知る10の質問」]

https://www.enecho.meti.go.jp/about/pamphlet/energy2022/007/

私は、再エネの割合が20%ほどしかない状況で、電力需要側である企業が自社で使う電力を実質100%再エネ起源で賄おうとすると、この少ないパイの取り合いになって、再エネ起源の電気を発電したり価格の問題で購入したりできない中小企業に、再エネ以外のエネルギーを押し付ける形となり、地球温暖化の責任を中小企業に擦り付けることになりはしないかと懸念していました。

消費者が企業の再エネ利用割合で製品やサービスを選択するようになれば、再エネ起源の電力の割合をなかなか上げられない企業は、非常に不利な立場に立たされてしまうのではないかという懸念です。

事業に使用されるエネルギーを100%再エネで賄うことを目指す取り組みについて少し勉強しなければならないと思い、調べてみました。

RE100プロジェクトという取り組みがあります。RE100についての解説はネットに色々出ていますが、下記は朝日新聞による解説です。

この解説にもあるように、RE100は参加要件が厳しく、現実的には大企業のみになるとのことです。主な参加要件は以下の通りです。

1. 消費電力量が年間100GWh以上であること

※現在、日本企業は50GWh以上に緩和されています。(但し、消費電力量50GWh以上であることが、参加要件としてほぼ必須事項として判断されています。2020年9月4日に条件が変更されました。詳細はこちら)

※消費電力量が年間50GWh以下の場合、「再エネ100宣言 RE Action」へのご参加をお願いしております(RE100から推奨頂いており、多くの日本の団体が参加しています。詳細はこちら)

2. 自社事業で使用する電力(GHGプロトコルのスコープ2及び1の電力消費)の100%再生エネ化に向け、期限を切った目標を設定し、公表すること

3. グループ全体での参加及び再エネ化にコミットすること

※一番上の親会社から見て、支配率50%以上の子会社全てがRE100の参加対象となります。

上の説明にもありますが、RE100参加条件は厳しいため、それを補う枠組みとして、中小企業でも参加できる日本国内の枠組みとして2019年、「再エネ100宣言 RE Action (アールイーアクション)」が発足したそうです。

これは、企業、自治体、教育機関、医療機関などが使用電力を100%再エネへと切り替える意思と行動を示す取り組みです。

参加要件は以下の通りです。

① 遅くとも2050年迄に使用電力を100%再エネに転換する目標を設定し、対外的に公表すること。

参加団体自身のウェブサイトへ宣言内容を掲載してください(プレスリリース等の実施を推奨)。

中間目標の設定を推奨します。

目標例:2020年30%、2030年60%、2040年90%、2045年100%

使用電力が再エネ100%になっていなくても参加可能です。

② 再エネ推進に関する政策エンゲージメントの実施

再エネの普及に関する政策提言への賛同などをお願いします。協議会構成団体等が支援する予定です。

③ 消費電力量、再エネ率等の進捗を毎年報告すること。

再エネの定義はTCGのRE100の基準に準じます。 ※よくある質問もご覧ください

年次報告書等に消費電力量の全団体集計値と各団体の再エネ率を公表します。

いろいろな解説を読んで、電力需要者がRE100などのプログラムを活用するなどして再エネを積極的に導入することをコミットすることによって、電力供給者が再エネにシフトする強い動機付けとなることが期待されることがわかりました。また、それによって、再エネのコストが下がっていく可能性もあると思います。

一方で、やはりできるだけ早く国内の発電における再エネの割合を増やしていかないと、需要者にとって再エネに本気でシフトしていくという意欲とメリットが失われていってしまう可能性はあると思います。

再エネが小さなパイのままでは、だんだん「環境にやさしい」を売りにせざるを得ない企業同士でパイの取り合いがおこり、再エネ起源の電力を手に入れられなかった中小企業が淘汰されていくことにもなりかねないと危惧しています。

FITやFIPといった再エネによる発電を促す仕組みはありますが、さらに再エネの割合を増やすためには、大電力会社が従来型の火力、原子力発電所などを保持することがメリットにならない、むしろデメリットになるようなルール設計が必要ではないかと思います。

再エネ (自然エネルギー)は、本来、地域の特性に合った、分散型がふさわしい発電方法だと思います。

従来型の火力、原子力などのような集中型大規模発電は大電力会社に頼らざるを得ないところがあり、この部分が再エネに変換できないと、国内の再エネによる発電の割合はなかなか増えないと思います。

これは大電力会社による火力、原子力による電力利権を手放させることにもつながり、大変な抵抗が予想されますが、いずれはRE100の考え方と同様に、供給者側である電力会社も自社発電のうちの再エネの割合をコミットしないと生き残れないぐらいの強い包囲網が必要となるのではないでしょうか?

大電力会社は再エネ開発目標を下記のように発電量ベースで発表していますが、大電力会社の再エネを発電量だけでコミットするのでは中小の再エネを圧迫させる可能性があるため、特に大電力会社に関しては自社発電のうちの再エネの割合で目標を立ててコミットしてもらう必要があると思います。

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/031_01_00.pdf