アフリカビジネスモデル図解vol.04「Jamii/タンザニア発が月1ドルのマイクロ保険で保険革命」

アフリカで会社とNPO経営中、ナイケルこと内藤獅友(Naikel0311)です。

《新シリーズのため期間限定で無料公開中》

アフリカビジネスモデル図解とは、アフリカ歴6年目で会社とNPOを経営している僕が、アフリカの主にスタートアップを中心にビジネスモデルを図解化し、そのユニークかつビジョナリーなイケてるアフリカ起業家をご紹介するシリーズです。

第四回は「Jamii」というタンザニア発のスタートアップ企業です。

ここに全てまとめたマガジンがございます。

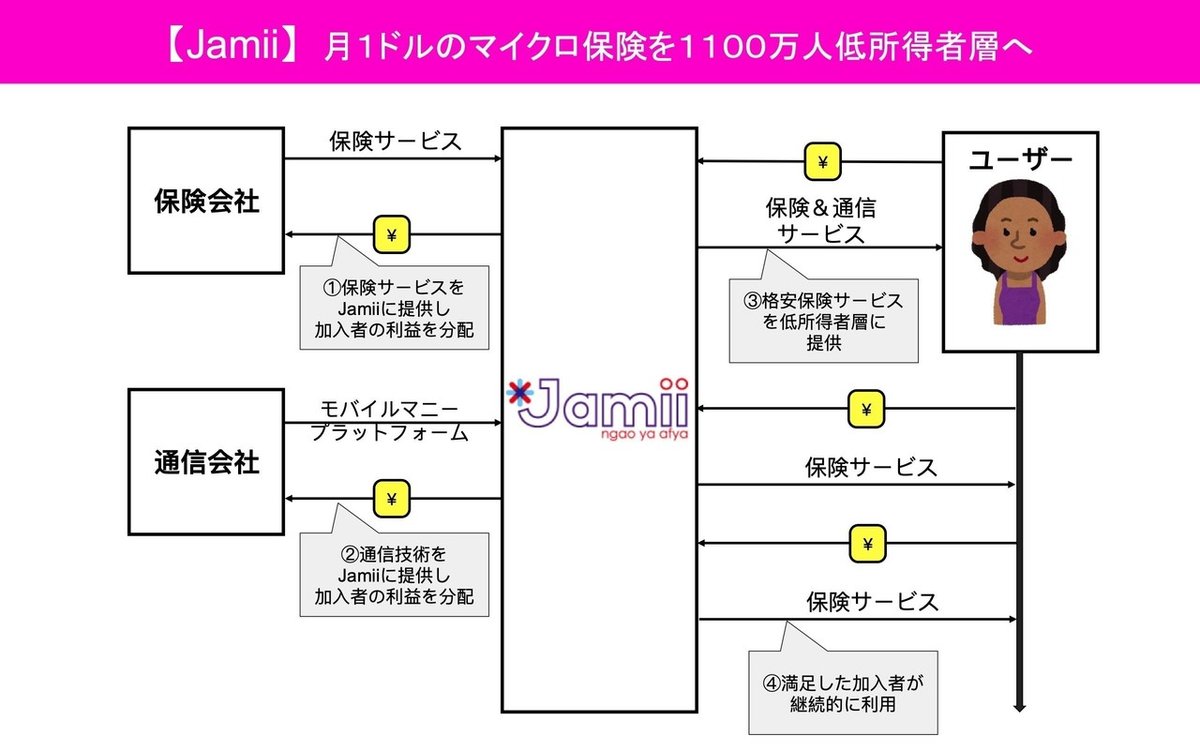

登場人物(企業・市場)は大きく分けると4つです。

Jamii社と保険会社と通信会社、そしてユーザーです。

保険の儲けの仕組み

大半の方は、保険サービスの仕組みは知っていると思いますが、保険会社がどう儲かっているかは意外と知らない方もいたりするので、解説していきますね。

まず保険サービスについてシンプルに説明をしますと、生命保険などの場合、100人の村の医療費が年間で平均50万円だったとしましょう。もちろん、その対象者は毎年違うわけですよね。万が一、大怪我や病気になり、20万円かかるけど、そんなお金は個人で払えない!とならないように、年平均50万円医療費を100人で割った5000円を毎年ひとりひとりから集めることで、何かあったときに医療費をそこから負担するというのが、超シンプルな保険の仕組みになります。

でも、これじゃあ保険会社が儲からないですよね?

保険会社は、この毎年の5000円に会社としてかかる人件費、経費、そして利益分を上乗せして、例えばですが、年間8000円の生命保険商品として、お客さんに提供しているわけなんです。

今回のJamii社が提供する「マイクロ保険」というサービスは、この経費としてかかる「管理コスト」を従来より95%下げて、保険サービスも超シンプル化させたことで、月1ドルからという低所得者層にもリーチできる保険サービスを開発したという内容になります。

お金とサービスの流れ

では、お金とサービスの流れを図解を使ってご説明しますね。

①Jamii社が既存の大手保険会社から保険サービスのノウハウを得る。保険会社には保険料の一部を分配します。

②Jamii社が既存の大手通信会社から主にモバイルマネーのプラットフォームを提供してもらう代わりに、保険料の一部を分配します。

③上記を組み合わせることで、管理費を極限まで下げたり、カスタマイズした保険にすることで、超低価格マイクロ保険をユーザーに月1ドルほどで提供します。

④ユーザーは上記のように、モバイルマネーの仕組みを使って気軽にマイクロ保険に加入できます。1ヶ月ごとに加入できるので、ユーザーは毎月や必要なときに再度マイクロ保険に加入して、継続的に支払い続けます。

Jamiiの儲かる仕組みとビジネスモデル

図解をみると、いくつかのキャッシュポイントがありますが、実はとてもシンプルで、Jamii社としての儲けのキャッシュポイントはたった1つなのです。

その代わりに、今まで保険がリーチができなかった低所得者層がターゲットになるので、大きな市場開拓を実現できるようになりました。

キャッシュポイントは、③と④となってまして、その違いも新規加入か継続支払いかというだけで、お金の入る仕組みは全く同じです。使われているビジネスモデルは「継続モデル」になります。

継続モデルとは、月額課金などで毎月のサービス料金を回収していく仕組みです。日本の携帯電話サービスや、メルマガサービスなどがこれにあたります。

Jamii社の優れているビジネスモデルとしては、他社の卓越した仕組みを借りてきて組み合わせ、ターゲットにカスタマイズを徹底的に行うことで、サービスの価値を高めることができたことです。

ここでいうと、「大手保険会社のノウハウ」と「通信会社のモバイルマネープラットフォーム」を組み合わせて、管理コストを95%ダウンさせました。さらに、従来の保険サービスは個人対象だったのですが、タンザニアの低所得者層は家族の絆が強いという特性に適応した、2〜4人で加入できる仕組みと、年間ではなく1ヶ月から加入できるプランも用意することで、今まで保険に入れなかった層をたくさん獲得することができました。

これはいわゆる「BOPビジネス」といっても良い事業形態ですので、ご察しの通り、一人当たりで獲得できる収益はかなり微々たるものになります。

BOPビジネスは、世界の所得階層別の人口分布をピラミッドに見立て、その底辺層を対象とするビジネスをいいます。

しかしながら、タンザニアだけをとっても4000万人が携帯を保有しているのに対して、たった400万人しか保険に加入していません。その中には「加入したくてもできなかった層」がたくさん存在しています。アフリカ全体では1100万人が医療費が払えないことで、死や深刻な状況に陥ってしまう人たちがいます。Jamiiはこの層にマイクロ保険を提供できる可能性を秘めていますので、例えば1000万人が新たな顧客になった場合、一人当たりの収益が月20円だったとしても、月2億円の利益が得られるという計算になります。

ですので、Jamiiはまずは母国であるタンザニアに集中している一方で、ケニアなどの周辺国を皮切りに、アフリカ全土で展開をしていくことで、事業としての儲かる状態に持っていくことを目指しているのです。

創業者とビジョンの紹介

Jamii創業者のMakoiさんは、家事お手伝いさんが医療費の25ドルを支払う余裕がなく、夫を失うという経験を知ったときに、この事業アイデアを考えました。

「この出来事は、私を目覚めさせました。こういった現状は、私たちが置かれている状況を理解させ、問題の大きさを理解するよう促したのです。」

実際に調べてみると、問題はかなり大きく、タンザニア人のわずか4.5%が健康保険に加入している状況で、中所得国の人口は自国の保健医療費を賄うことができますが、残りの人口の76%は医療へのアクセスが不足していることがわかりました。

「彼らの大半は、医療費が必要になると、友人や親戚に借金をしたり、家畜や土地を売却してなんとか捻出している状況でした。」

もともと通信業者で仕事をしていたMakoiさんは、モバイルマネーでの支払いを行うことで、人で行なっていた業務を自動化・効率化でき、管理コストを下げ、保険料も下げることができるという確信があったそうです。

すでに2万人が加入しており、400以上の病院が、Jamiiの保険利用者を対象にすることができていますが、Makoiさん曰く、事業の拡大はこれ以上のコスト削減ではなく、教育の問題であると指摘します。

「タンザニアの低所得者層には、必要最低限の財政教育もないため、「保険」という仕組みを説明することや、加入することでユーザーにメリットがあるということを一人一人に説明しなければいけないことが、大きな課題になります。」

Jamiiは、アフリカ全域に市場を拡大するために、ビル・アンド・メリンダ・ゲイツ財団から250,000ドルの助成金を獲得し、他にも資金提供の可能性を多く秘めています。Jamiiは、2017年にケニアでサービスを開始し、今後はウガンダ、ガーナ、ナイジェリア、南アフリカの4つのアフリカ諸国で立ち上げられる予定です。

Makoiさんは起業についての質問対しても、とても良い回答をされていたので、最後に彼女の起業についての言葉を載せて、終わりにしたいと思います。

「アフリカでは、実際の問題を解決し、自国に影響を与えるソリューションを提供する機会が多くあります。私は、利益を上げるために起業家になるだけでなく、国を変えるためになるべきだと、他の人たちに呼びかけたいです。」

最後まで読んでいただきましてありがとうございます。

面白いと思ったらこの記事をツイートしていただけると嬉しいですし、見つけ次第100%リツイートさせていただきます。

「アフリカ系男子の秘密基地」も購読してあげる

単品だと3000円以上のコンテンツが読み放題!公ではいえないぶっちゃけトーク、アフリカ経営裏話、漫画で楽しくアフリカを学ぶ、1万字以上の読み応えあるアフリカ系の情報も配信しております。とりあえず1ヶ月だけでもお試し購読してみていただけると嬉しいです。

ここから先は

¥ 200