経済デジタル化に対応する解決策検討に関する作業計画の紹介(2019/07/21)

はじめに

2019年5月31日、経済のデジタル化に伴う課題への解決策を検討する作業プログラム(以下、「作業計画」という。)がOECDから公表された。5章構成で、ポリシーノートで示された内容のアップデート、今後検討されるべき論点の提示等が行われている。

(参考)ポリシーノートに関する紹介、これまでの議論の経緯

ここでは、課税権配分の大きな見直しに結び付く可能性のある第1の柱に限定することとして、作業計画の内容を整理し、簡単な分析を加えている。

作業計画は、ポリシーノートで提示された第1の柱における3案の相違を指摘し、具体的な作業計画に落とし込む整理を行っている。

ポリシーノートの3案は、以下の通り、課税権の再配分を求める目的と範囲(作業計画は「新たな課税権(new taxing rights)」と呼んでいる。)の点で大きな違いを見せていた。EUで導入を目指した解決策(指令案)とは異なり、国際的合意に向けた課税権の再配分は、いわゆるデジタル企業に対象を限定した議論ではない。

(A) User contributionを鍵概念とするアプローチ

高度にデジタル化された事業に適用/デジタルサービスの利用者によって生み出された価値を認識

(B) Marketing intangiblesを鍵概念とするアプローチ

あらゆる類型の事業に広く適用/利用者に限らず、マーケティング活動など市場国(market jurisdiction)によって生み出された価値を認識

(C) Significant economic presenceを鍵概念とするアプローチ

簡素で執行可能な解決策

しかしながら、抽象的な目的としては、3案ともに「現在の枠組では認識されていない価値創造が存在する局面で、顧客及び/又は使用者の法域(「市場法域」)に多くの課税権を配分するという点」では共通している。(Par. 23)

また、次のような要素も共通した前提として括り出すことができる。(Par. 23)

①物理的拠点を欠くネクサスの存在

-- 物理的拠点(恒久的施設)がなくとも市場法域に課税権を認めること

②事業の全体利益の使用

-- 市場法域に帰属する利益の計算にあたって、法人格単位ではなく、対象事業の全体利益を出発点とした計算を行うこと

③コンプライアンスコスト及び紛争の減少を目的とした簡素な合意の利用

-- 事前に合意された定式(fomula)を利用する可能性

④既存の利益配分ルールと併存した運用

-- 対象となる事業以外の利益については、現行ルールによって課税権が配分されること

こうした共通点を踏まえて、最終的に合意される新たな課税権の範囲に拘らず、制度設計にあたって鍵となる特徴を検討するための作業計画が策定されている。具体的には、全体の作業を次の3つのブロック(building blocks)に分割し、それぞれのブロックのおいて技術上の論点が提示されるという構成をとっている。(Par. 24)

1. 新たな課税権の対象となる利益の額及び法域間での利益配分の決定に関するアプローチ

2. 経済の変化を反映した市場法域における事業拠点の新規概念を捉える新ネクサスルールの設計

3. 新たな課税権の完全な実施及び効率的な執行を確保する道具立て(二重課税の実効的な排除及び課税紛争の解決を含む。)

1. 新たな利益配分ルール

(1) 3つのアプローチ

第1に、新たな課税権に服する利益額を計算し、かつ各市場法域に配分する手法の開発が必要である。現時点では、3つのアプローチが提案されている。

①修正残余利益分割法(MRPS method)

:既存の利益配分ルールでは認識されない(市場における)価値創造を反映して、MNEグループのノンルーチン利益部分を市場法域に配分する手法

②定式配分法(Fractional apportionment method)

:新たな課税権に服する利益額の決定に関して、ルーチン/ノンルーチン利益の区別を行わない手法

③仕向地基準アプローチ(Distribution-based approaches)

:マーケティング、販売及び利用者関連活動に応じた市場法域内の「ベースライン利益」を特定し、それを市場法域に配分するアプローチ(多国籍企業グループ全体の収益性を基礎としてベースライン利益を増加させることも検討されている)

3つのアプローチの概要を理解するには、財務省が税制調査会に提出したイメージ図を見るのがわかりやすい。

①修正残余利益分割法は、次の4ステップを踏んで各法域への配分額が決定される。(Par. 28)

(i) 分割対象となる全体利益の決定

(ii) ルーチン利益の排除(ノンルーチン利益の特定)

(iii) 新たな課税権の範囲となるノンルーチン利益部分の決定

(iv) 配分キーを用いて対象ノンルーチン利益を関係市場法域に配分

なお、(ii)及び(iii)のステップにおいては、現行の移転価格ルール又は簡素な取決めに依拠した計算が検討されている。新たな課税権の範囲となるノンルーチン利益(ステップ(iii))の定義によって、前掲A案及びB案を包含するアプローチとして位置付けられる。

②定式配分法は、次の3ステップによって各法域への配分額が決定される。(Par. 30)

(i) 分割対象となる利益の決定

(ii) 配分キーの選択

(iii) この定式(formula)を適用して、利益の各部分(fraction)を市場法域に配分

③仕向地基準アプローチとして、税制調査会資料では、簡素な方法(現地売上額×みなし利益率)により市場法域のベースライン利益を計算し、これを各法域に配分するイメージが示されている。

さらに、多国籍企業グループ全体の収益性を基礎としてベースライン利益を増加させ、ノンルーチン利益(の一部)を市場法域に再配分することも検討されている(なお、後述Johnson & Johnson意見は、グループ全体の収益性を考慮したベースライン利益の減少も認める手法として提案している。)。また、ベースライン利益自体も、例えば産業及び市場の相違に適応するように、追加的な変数によって修正されることもあり得ることが言及されている。(Par. 33)

第6回OECD Tax Talksでは、次のようにグループの収益性(又はその他の要因)によって調整されるステップ2が取り込まれたイメージが紹介された。ただし、企業が市場に投入する商品ラインアップは消費者の選好に応じて多様であり(P&Gの例として、一部のスキンケア商品は日・中で非常に人気であるものの、他地域ではそれほどではないことが指摘される)、その利益率も異なったものとなっているため、自らのビジネスモデルに合致しないと考える企業も多いであろう。

なお、第1のアプローチ及び第2のアプローチがポリシーノートにおける3案(MRPS法が前掲A案及びB案/FA法がC案)に対応するものであるのに対して、第3のアプローチは、2019年3月に実施されたOECD公聴会においてJohnson & Johnson社が表明した意見を反映し、今般の作業計画で新しく追加された簡素なアプローチである。

「我々は、より大きな安定性(certainty)を提供する解決策を支持し、これを達成するためには、喜んでより多くの税を支払おう(willing to pay higher taxes )」

(2) その他の考慮

新たな課税権に基づく利益配分が多国籍企業の総利益に注目する点で共通する一方、グループの収益性は、ビジネスライン及び地域ごとに大きく異なり得る。意図せぬ結果・歪みを回避し、簡素と正確性の適切なバランスを確保するために、ビジネスライン及び/又は地域を基準として適用範囲を決定する可能性も検討されることになっている。(Par. 36)

もちろんグループ全体の収益をビジネスラインで分割することには、実務上の困難を伴うことが予想される。課税ベースに直結した情報として位置付けられる以上、現在CbCRで提供されている情報よりも精度の高いものが求められる(それは企業の事務負担となる)。また、ビジネスライン単位で新ルールを適用することになれば、納税者及び課税庁が企業利益の「つまみ食い的な配分を行う機会」を認めることになるとも指摘されている。

また同時に、対象事業の性質又は規模(閾値)を参照して、適用範囲を制限すること(scoping)も検討されることになっている。適用範囲を画するために、対象事業の性質に基づく除外規定、セーフハーバー及び/又はスクリーニング基準といった可能性が言及されている。(Par. 37)

伝統的な製造業を中心とした企業、すなわち技術的無形資産が事業に貢献する割合が大きい企業は、新たな課税権行使に伴って生じる様々な負担を嫌い、事業の性質に基づく除外規定や一定の指標(例えばマーケティング無形資産形成に向けた投資額の割合)を基準としたスクリーニング基準を望むだろう(例えばポリシーノートに対する経団連意見)。ただ、新たな課税権を基礎付ける概念が未だ明確になっていない状態では、どういった事業を対象外とすべきかを論じることは難しい。

もっとも、デジタル経済はring-fencingできないという主張が繰り返され、主要アクターに受け入れられてきた現在では、対象事業の性質に基づく適用制限は限定的にしか認められないとの推測も理由があるといえる。

最後に、市場法域に課税権を再配分する新たなルール策定にあたり、通時的に(事業立上げ段階から)、又は世界全体で見て、利益と損失が対照的に扱われる利益配分ルールを開発することが検討されている。総利益(またはノンルーチンリターン)が生じた場合にのみ市場法域への課税権(再)配分が行われ、損失が生じた場合には既存ルール通り(居住法域の課税標準から控除される)というのは論理的ではない。また、事業立上げ段階の損失が考慮されないことの不合理性は、収入額を課税標準とするDigital Service Taxに対する批判でも指摘されていた問題である。

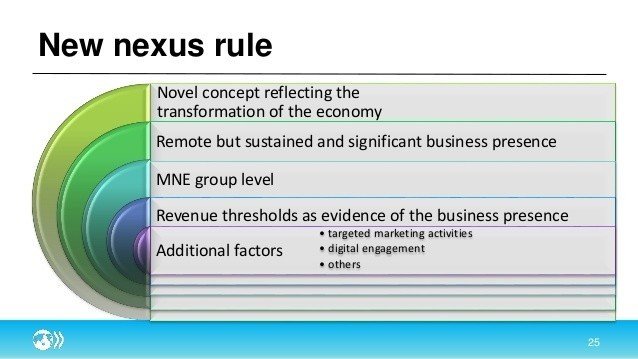

2. 新たなネクサスルール

経済の変化を反映し、物理的拠点に囚われないネクサス概念が開発されることになっている。新しいネクサスルールの開発にあたっては、①OECDモデル条約5条「恒久的施設」(PE)の定義見直し及び同7条の改正、又は②分離された新ネクサスを定義する独立条項の創設という異なるアプローチがある。それぞれの長所・短所が評価されることになる。(Par. 40)

市場法域の経済に対する「持続的・重要な関与を示す指標」の開発が検討されているが、その方向性はまだ明らかではない。評価・検討にあたっては、(a)継続的な現地での売上(閾値)及び(b)当該多国籍企業とその法域の経済との相互作用を示す追加的な指標とが考慮される。

第6回OECD Tax Talksでは、売上閾値とともに追加的要素の例(ターゲティング広告活動、デジタルエンゲージメント)が示されている。

作業計画公表後、Saint-Amans氏が、売上要素のみを基準とし、他の要素が考慮されることもあり得る(possibly)と発言したことが報道され、注目される。その一方で、7月に開催されたG7では、議長国フランスの財務大臣が「課税ルールの変更は『高度にデジタル化されたビジネスモデル(highly digitalised business models)』に対処すべきという妥協をアメリカから引き出した」と語っているし、議長総括でも、「第1の柱の下の新たな課税権は、貴重な無形資産や高度に電子化されたモデルの活用など、市場またはユーザーが所在する国・地域におけるビジネスの積極的な活動のレベルを反映した基準を参照して決定することが考えられ、これについてOECDが更によく検討すべきであることに財務大臣は合意した。」と整理している。

3. 新たな課税権の実装

(1) 二重課税の排除

作業計画では、二重課税の排除に関するオプション及び論点、及び新たなネクサス・利益配分ルールに関連した紛争の予防・解決が検討されることになっている。

この検討には、以下の点が含まれると見込まれている。

1) 既存の条約規定の実効性、そして新ネクサス・利益配分ルールに関する二重課税の実効的な排除に向けた条約規定を開発する必要性。

2) 新たな課税権と既存の課税権の相互作用--特に再配分された部分を構成する支払いに対する源泉税の賦課を認めるもの。

3) 新しいネクサス・利益配分ルールの文脈における現在の紛争予防・解決手続。

4) 新たなネクサス・利益配分ルールの適用にあたって、多国間で調整されたリスク評価の検証。

(2) 執行

当該アプローチの実施には、まず納税者の特定が必要となる。納税義務が課税法域の居住者でない法人が納税義務を負う場合には、必要な執行・徴収の仕組を設けることが必要となる。(Par. 45)

1つの選択肢は、簡素な登録ベースの徴収メカニズム(simplified registration-based collection mechanism)である。ただし、補完的手段として、源泉税メカニズムも検討されることになっている(その場合には、二重課税を生じないものとする)。(Par. 46)

新たな課税権執行のためには、データポイント(例えば全体利益、ビジネスラインごとの全体利益、売上、利用者など)の報告・拡散のためのシステムが求められる。BEPS 13によって導入された国別報告書の枠組に依拠したものとするか否かかが論点となる。(Par. 47)

なお、売上の計上地を確定するにあたって生じると予想される技術的・実務的問題が検討されることになる。

(3) 既存条約の改正

今後、次の事項を含む検討が進められていく。

1. 新しいネクサス及び利益配分ルールを導入し、二重課税の排除及び紛争解決に関連して生じる課題に対処するために必要な租税条約改正の効率的実施を調整する方策

2. これらの条約改正をBEPS防止措置実施条約(MLI)の改定・補完、又は新たな多国間協定の締結によって実施することの相対的メリット

4. 結び

福岡で開催されたG20財務大臣会議(2019年6月8-9日)においても、「経済の電子化に伴う課税上の課題への対応に関する最近の進捗を歓迎し、BEPS包摂的枠組みによって策定された、2つの柱からなる野心的な作業計画を承認する。我々は、2020年までの最終報告書によるコンセンサスに基づく解決策のための取組を更に強化する。」との声明がまとめられた。Pascal Saint-Amans氏も、「公表される[OECD]文書を見る時にはいつも、それがほとんどすでに時代遅れ(outdated)だと予想することになろう。」として、議論の急速な進展を示唆している。

しかしながら、本当に合意まで漕ぎつくのか、仮に合意が成立したとして、その内容がいかなるものになるかは見通せない状況にある。まず、当然ながら、アメリカ企業だけを狙い撃ちにするような国際的合意が成立する余地は存在しない。次に、市場法域に多くの課税権を配分する解決策は、無形資産及び製品の設計、開発及び製造が行われている法域に減収をもたらすことが予想される。これらの国々が承諾する提案でなければ、国際的合意の成立は難しい。アメリカ当局者が、「穏当な」税収変化を生じさせる提案でなければ合意が成立しないと指摘するのも合理的である(それは、全体利益の一部(ノンルーチンリターン)を対象とした再配分が適切だという主張でもある)。また、作業計画において、「異なった発展段階にある法域のために執行可能性との適切なバランスを反映すべき」(Par. 13)という言及もあるように、途上国が執行可能なルールを提供できるか否かが、包摂枠組での合意を目指す上で鍵となることが伝えられている。

最後に、この不透明な状況で、一方的措置によるDigital Service Tax導入への対抗も含め、いわゆるデジタル企業のロビー活動は増大している。合意不成立によって一方的措置が乱立する混乱(chaos)を回避すべく働きかけていると思われる。これはアメリカの振舞いに影響を与える(たとえ合意への関心を失ったとしても、少なくとも見かけ上は合意形成の努力を継続する)であろう。

なお、今後のスケジュールとして、2020年中に解決策の取りまとめが行われることを目標に、2020年1月には大枠の政治的合意を目指すとしている(2020年1月末にBEPS包摂枠組会合が予定されている)。さらに2019年末に大枠の政治的合意を達成するには、2018年10月に予定されるG20財務大臣会議に合意案を提示することが目標になる。

Pascal Saint-Amans @PSaintAmans at Munich Int’l Tax Conference says OECD aiming to present consensus on broad Pillar 1 (& 2) architecture at Washington DC Finance Ministers meeting Oct 18-20. Prelude to political agreement on way forward by end 2019. @OECDtax @BusinessatOECD pic.twitter.com/fJaj99zoIc

— Will Morris (@WillMorris_DC) June 28, 2019