北米マンガアプリ市場を探る#1 ビジネスモデル編

先日「めちゃコミ」を運営するインフォコムが米投資会社ブラックストーンに2600億円で買収され、大きな話題となった。

これはブラックストーンにとって日本で過去最大の企業買収であり、電子マンガアプリへの世界的な注目度が高まっていることを端的に示している。

ということで、今回は北米のマンガアプリ市場動向について探りたい。

その中でも、今回は北米と日本のマンガアプリのビジネスモデル的な違いについて深ぼる。

前提として:北米でのデジタルマンガの立ち位置

マンガアプリについて調べる前に北米のデジタルマンガの扱いについて触れる。

前提として、北米では未だに紙マンガの方が圧倒的に優勢である。

ここの統計にある”Comic”には日本の”Manga”が含まれていないため、Manga単体で見たときにある程度数値が変動する可能性はあるが、少なくとも「電子が紙を上回っている日本とは状況とは大きく違うね」くらいのことは言えるだろう。

北米で紙が優勢な理由としてよく言われるのが「アメリカの家は広いから紙でも貯めておける。日本は狭いから置くスペースがなくデジタルの利便性が強かった」などと言われている。後半部分は完全に納得できるが前半部分は疑問の余地ありというふうに個人的には感じる。

グラフを見る限り北米のデジタルの割合は10%、日本のデジタルの割合は70%と言えるだろう。

このデジタル割合の低さがキモで、これが講談社をはじめとする日本の出版社が北米アプリ市場で苦戦を強いられてきた(後述する)理由であり、ブラックストーンが伸び代ありと判断する理由でもあるのだろうと考察する。

市場概観:北米マンガアプリ市場の規模

では、デジタルマンガの中でも、アプリに絞って考えたときにどうなるか。

結論から言うと、北米マンガアプリの市場規模は驚くほどに小さい。

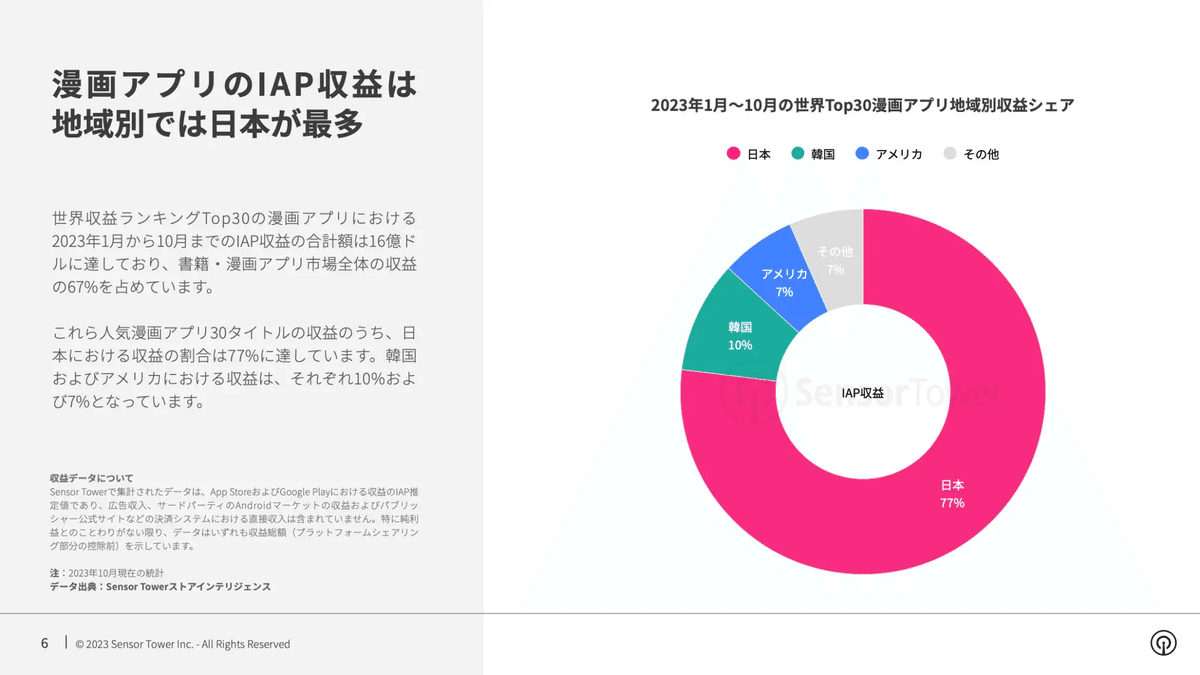

これは2023年にSensor Towerというデータ提供会社が発表したレポートだ。北米のマンガアプリ内の収益が日本の10%にも満たないのがわかる。

原因は様々考えられる。この「漫画」アプリにMarvelやDCなどアメリカのコミックアプリが含まれていない可能性があり、そこを含んだときに数値が大きく変動するかもしれない。もしくは単純に、アメリカではマンガアプリが全く浸透していないことの証左かもしれない。

ただ、一つはっきりしている要因に、北米マンガアプリの特殊なビジネスモデルがある。

北米マンガアプリのビジネスモデル

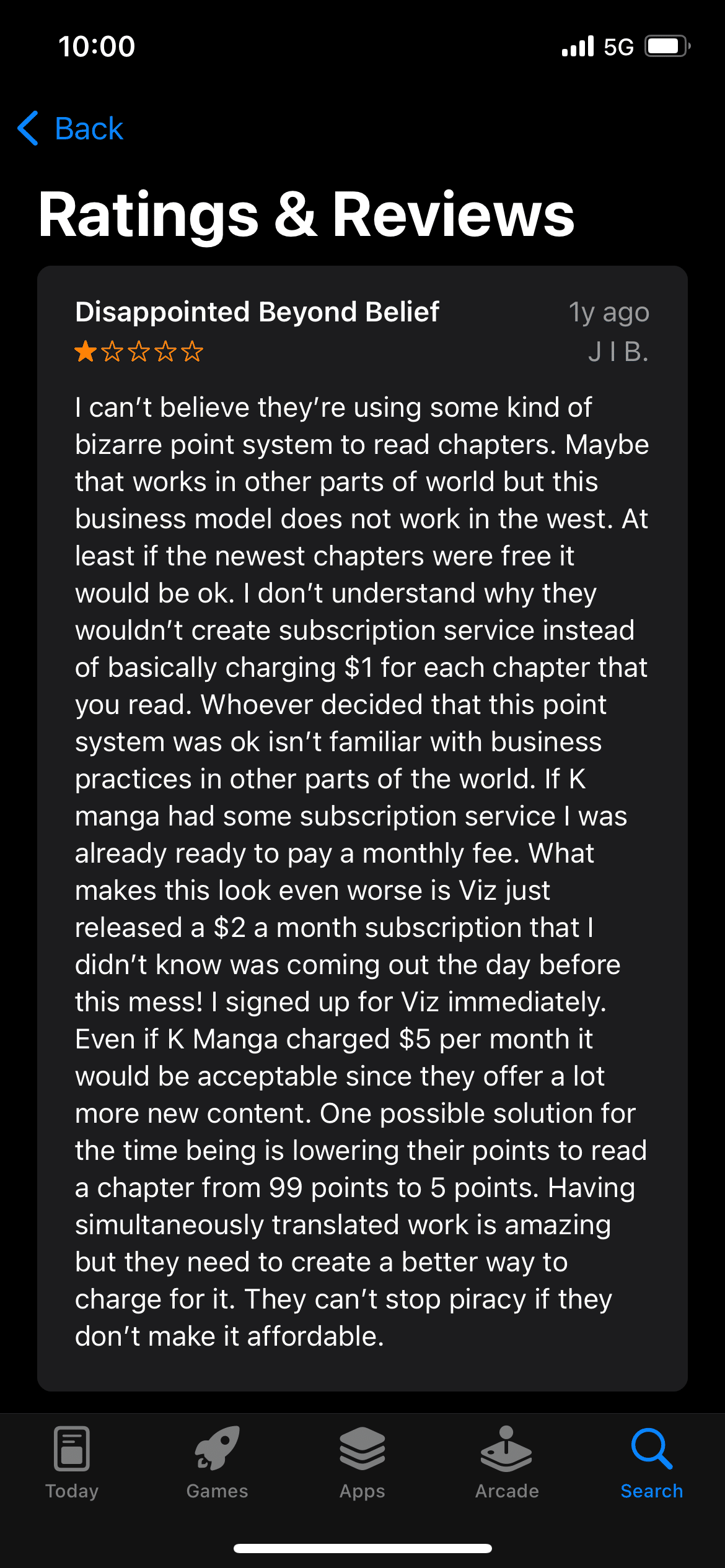

日本でのマンガアプリのビジネスモデルは、基本的にアプリ内課金を促してそこで収益を上げるものだ。ユーザーの誘導方法には「待てば無料」「最新話は無料」など様々あるものの、誘導先は結局全てアプリ内でマンガを一話ずつ買わせるシステムになっている(というのがユーザーとしての僕の理解)。

しかし、アメリカのマンガアプリは異なるビジネスモデルをとっている。彼らはアプリ内で稼ぎきろうとはそこまで思っていない。

アメリカの二大コミック出版社といえばMarvel/DCのコミックアプリを例に出す。

両者はともに、一話ごとの課金プランではなく、読み放題のサブスクリプションプランを提供している。Marvelは$9.99/month, DCは$7.99/month。Graphic Novel一冊が$15程度することを考えれば、破壊的な安さである。

彼らの狙いは複数ある。勿論デジタル配信の持つスケール効果により、低価格でも大規模なユーザーベースを築くことでSalesを作ろうという狙いもある。それに加えて、アプリで新規顧客を獲得&ロイヤリティを増加させ、紙の漫画の売り上げを増やそうという狙いがある。実際Marvelはサブスクリプション開始後に紙媒体での売り上げを増加させている。

アプリ内の単話課金で収益を上げるのが日本のモデル、アプリで大量に集客して収益も上げつつそれを紙の収益に繋げるのが北米のモデル、ということになる。

(単純化してしまったが、最新話が無料で読める集英社のジャンプ+などは後者のモデルに近い。)

このように日本とアメリカでは大きく環境が異なる。だから、日本のアプリはアメリカで大きく苦戦している。

数年に一回日本の出版社が北米でアプリ展開を開始したというニュースを聞くもその先を聞かないのはそのためだ。

例えば講談社は日本の単話課金モデルでアメリカ市場に挑み、結果(その時は)失敗に近い形になっている。

なお、あくまでこのアプリが現時点で失敗に見えるという話で、講談社の北米進出が失敗しているわけでは全くないことには留意したい。進撃の巨人をはじめ講談社の漫画は普通にめちゃくちゃ人気である。だし、講談社は他マンガアプリ企業と提携し複数回挑戦していて、どこかで大きな成功を収めている可能性もある。講談社の挑戦についてはまた別のタイミングで調べ直したい。

北米モデルの最先端

これまでアメリカのビジネスモデルを確認してきた。アプリで集客し、それを最終的に紙の収益に繋げるのがアメリカのモデルだった。

しかし、そのモデルとは少し異なるモデルを採用した、新しい会社が台頭しつつある。

それがVIZ Mediaである。

VIZ Mediaは小学館・集英社の合弁会社小学館集英社プロダクションの子会社である。

集英社もMarvel/DCと同じサブスクモデルを採用している。が、違うのは価格である。

集英社はジャンプの過去作品含めた読み放題プランを$2.99で提供している。

加えて、ジャンプ以外の集英社・小学館作品の読み放題プランを$1.99で提供している。

前述のDC,Marvelのサブスク料金を考えると、完全に市場を破壊する価格設定である。

では、なぜこの価格設定が可能なのか。DC,Marvelとは何が違うのか。

長くなってきたし、次のテーマも長くなりそうなので、この先は次の記事にしようと思う。

なお、この記事は僕が北米マンガ市場についてリサーチを進める過程で、頭の整理をする目的で書いています。

なので、間違っているところや甘いところがたくさんあると思うので、そういった部分を見つけたらぜひコメントで突っ込んでください。