スピンオフは企業価値にどのような影響を与えるのか-コシダカHDの振り返り

本noteはスピンオフを行うことで時価総額にどのような影響を与えるのか、という点を筆者なりに分析したものである。

2020/3/1に日本の上場企業で初めての事例となるコシダカHDのスピンオフが実施された。また2024/10/1には2例目となるメルコホールディングスで実施された。

コシダカHDはスピンオフ実施後に新型コロナウイルスによる緊急事態宣言が発令され、その時価総額は下落したが、直近の時価総額と緊急事態宣言前の時価総額を比較し、その影響がどのようなものかを検討してみた。

視点が欠けている点もあると思うが、その際にはSNS等でコメントを頂けたら幸いである。

スピンオフとは

スピンオフとは、企業グループを2つに分ける制度であり、スピンオフの基準日前時点の株主は、既存株式で所有していた株式を2つに分けることができる(法令上は株式分配型・分割型分割型などあるが詳細省略)。

そもそもスピンオフのメリットにどのような点があるか、という点は経産省資料を見るとわかりやすい。

基本的に2社ある企業を分離独立させることのメリットが記載されている。

実際に、シマダヤの上場時の記者会見でも岡田社長は「コングロマリットディスカウントの解消」と述べられている。

スピンオフ後の基準価格はメルコ・シマダヤ共に1,880円だったが、初値はメルコ:2,302円・シマダヤ:1,760円となり、メルコはストップ高、シマダヤは公募割れとなった。

短期的な株価は水物ではあるものの、メルコはコングロマリットディスカウントがあり、株主からは評価されていなかった可能性もあると考えられる。

コシダカホールディングスの事例

日本で最初の事例は2020年3月にコシダカHDが実施したスピンオフとなる。このスピンオフに伴い、コシダカHDのグループにあったカーブスHDが分離された。

スピンオフ後の基準価格はコシダカHD:668円、カーブスHD:750円に対して、初値はコシダカHD:615円、カーブスHD:670円といずれも時価が下がっていた。最初の事例でもあり、また株式の評価損益は異常なブレを見せるため、一般投資家の混乱を招いたものと考えられる。

この異常なブレの仕組みは、取得価額は会社の純資産按分を利用するのに対して、基準価格は市場価格を用いて算定されることが理由となる。

コシダカHDのスピンオフ前後の時価総額の推移

コシダカHD・カーブスHDの時価総額の推移は下記のグラフを参照されたい。

2020年3月にスピンオフを実施した1ヶ月後に、新型コロナウイルスによる緊急事態宣言がなされた。グレーの線はスピンオフ前、濃い青はスピンオフ後、薄い水色は緊急事態宣言下の時価総額推移となる。

なお、ここでの時価総額推移は終値×発行済株式総数にて算定をしている。

スピンオフ前1年間とスピンオフ後1年間の時価総額推移・売上高及び経常利益は以下の通りとなる。なお、業績は直近3Q累計+前期4Q会計期間にて算定した。

時価総額は13%程度増加、利益は+51%となっている。

時価総額の目線だけみると正直スピンオフの効果は弱いのではないか、とも考えられる。一方で業績の改善効果はスピンオフ前に比べて効果があった可能性があると考えられる。

続いて、時価総額の点に関して、競合他社である第一興商との比較を行ってみる。

第一興商との比較-スピンオフ前

競合他社である第一興商のスピンオフ前の時価総額の推移は以下の通りとなる。

相関の有無は明示的に言えないものの、一つ言えることは、その時価総額の差は開いており、当面埋まらないようにも見える。

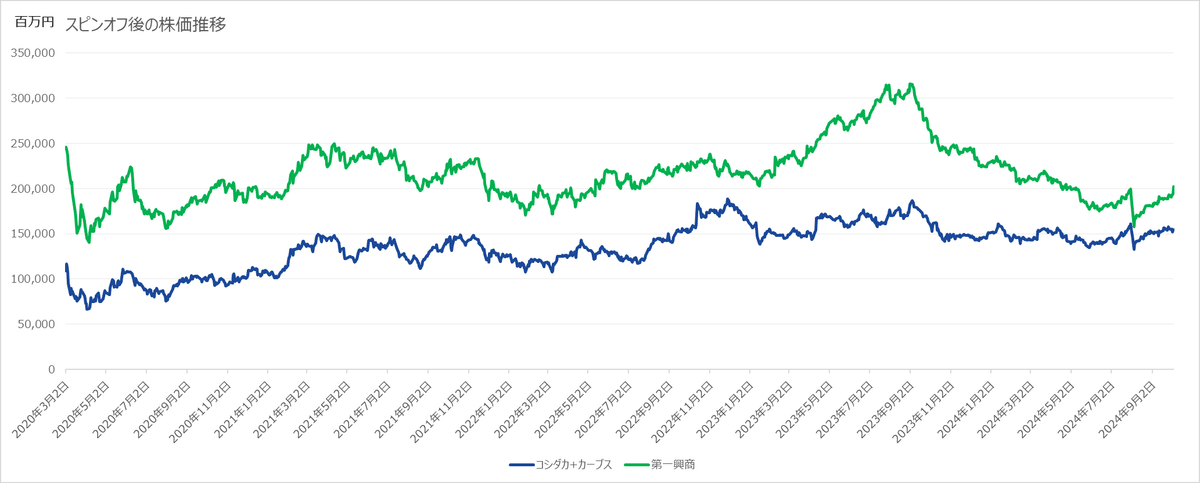

第一興商との比較-スピンオフ後

次にスピンオフ後の時価総額推移を見てみる。

コシダカ+カーブスの時価総額はスピンオフ直前では1,336億の差があったが、直近では362億までに近づいてきている。

この要因は何故なのか。

コシダカとカーブスの時価総額を分解してみると以下の通りとなる。

コシダカはスピンオフ後から概ね時価総額が2倍となっている。これはスピンオフを行ったことでコングロマリットディスカウントが解消されたこと、株価自体が下がることで流動性も良くなり、投資家が買いやすくなった事も理由にあるのではないだろうか。

また、経営が分離されたことでカラオケ店の経営に集中ができたことで業績が改善しており、さらに自己株式を取得することも市場から好感を得られたのではないかと考えられる。

一方でカーブスについては業績改善に比して時価総額の増加はそれほど増えていない。この点について筆者は他に課題があるのではないかと考えている。

スピンオフの効果

会社単体での時価総額を比較した場合、スピンオフの前後で13%程度の増加であったため、その有効性は不明であった。

しかし以下にある通り、競合他社である第一興商はむしろ時価が下がっていることがわかる。

第一興商の時価の下落要因は不明ではあるが、スピンオフを実施しなかった場合、第一興商まではいかないものの、コシダカHDの時価総額は減少していた可能性はあったのかもしれない(本来ならば複数社を比較すべきではあるが良い比較対象が存在しなかったためご容赦頂きたい)。

事業会社及び創業者のメリット

あまり触れられているケースはないが、スピンオフは事業会社・大口株主にもメリットがあると考えている。

スピンオフを行う際に、事業会社は公募を、また株主は売出しを行うことがある。実際にコシダカHDはカーブスをスピンオフする際にも公募・売出を行っている。

一般に公募・売出を行うと、市場に流通する株式が希薄化することから株価が下がるケースが多い。コシダカHDの事例ではそれらを行ったにもかかわらず、両社を合わせた時価総額がスピンオフ前を上回って成長している。この点を加味すると、スピンオフの効果は見た目以上にあった可能性がある。

終わりに

日本でスピンオフが可能となったのは、平成29年度税制改正によることを契機としており、現時点でその事例は2つのみとなる。

また、現在スピンオフを予定している企業はHamee、デジタルハーツHD、ソニーの3社となる。今後もこれらの企業には注視をしていきたい。

スピンオフによりコングロマリットディスカウントが解消され、当初評価されなかった企業価値が評価されるようになれば、今後も採用されるケースが増えてくると考えられる。

一定期間が空いたあと、メルコホールディングス・シマダヤについても分析を行っていきたい。

この記事が気に入ったらサポートをしてみませんか?