「第三号被保険者」制度の廃止は不要? ~「勤労者皆保険」の実現が最優先~

(前回より続く)横浜郊外に一軒家を構える会社員世帯の妻A子。今日は学生時代の友人B子、C子と銀座でランチ。先日は大衆居酒屋の昼飲みになったが、今回ようやく念願の高級路線に、、。

A子:わーっ、素晴らしいお店ね。銀座のど真ん中で、お店の中に噴水が!

C子 (千葉市美浜区在住):ソファも調度品も素敵ねえ。

B子 (東京都中央区在住):ここは会員制なんだけど、ランチは会員以外でもOKなのよ。何より店員さんの接客が素晴らしいわ。値段も良心的だし。

A子:(この前と同じようなペースでガンガン飲まないようにしなきゃ)

「第三号被保険者」は廃止すべき?

C子 :前回の昼飲みの時にいわゆる「年収の壁」についてA子が調べてくれるって言っていたけど、どうだった?

A子:任せて!あれから徹底的に調べ上げたのよ。

(といいつつ130万円と106万円の壁の説明にしばし熱弁を振るうA子・・)

C子 :・・さすがA子、学生時代も調べ始めたら思いっきり掘り下げてたものね。そして最後はわかりやすくまとめていたし。たいしたものだわ。

B子:でも、いわゆる「年収の壁」は「第三号被保険者」制度を無くせば解決するんでしょう?三号の私自身から見たら「オトク」な制度だけど、やっぱり「不公平」だし「時代遅れ」だわ。速攻で「廃止」すべきよ。

A子:うーん。全否定するみたいで申し訳ないけど、「第三号被保険者」制度を無くしても「年収の壁」問題は解決しないし、「オトク」でも「不公平」でも「時代遅れ」でもないのよ。だから無理をして「廃止」する必要はないの。

C子 :えーっ、全部違うの?B子の言っている事そんなに間違っているとは思わないけど。

A子:じゃあ、まずは第三号被保険者制度の歴史から確認していくわね。

なぜ「第三号被保険者」制度ができたのか?

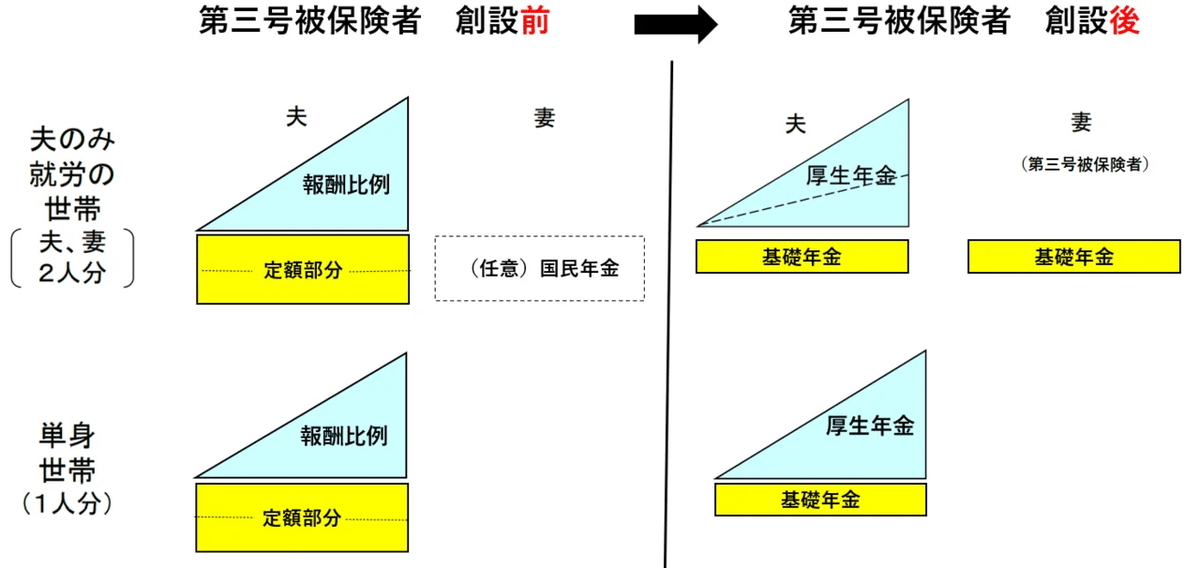

A子:第三号被保険者は、1985年度の年金制度改革で「基礎年金」が創設された時に出来たものなのよ。

C子 :もっと前の「国民皆年金」になった1961年頃かと思っていたわ。

A子:「基礎年金」が出来るまでは、独身でも配偶者がいても「勤労者」は年金の「定額部分」がみんな同額だったの。でも扶養に入っている専業主婦には「定額部分」がなかったのよ。

B子:それって 「独身」の定額部分を1とすると、「夫+専業主婦」の定額部分は二人合わせて1、つまり一人当たりは0.5で分け合っていたということ?

A子:そうなのよ。それを解消するために、実質二倍になっていた独身者の「定額部分」を段階的に半分にしていって、専業主婦の「定額部分」は第三号被保険者の「基礎年金」として整備したという経緯があるのよ。

C子 :へー、知らなかったわ。そのおかげで今我々は「世帯単位」ではなく、「個人単位」で年金を持つことが出来ているということね。「時代遅れ」じゃなくて、個人重視の先進的な改正だったんじゃない。

「第三号被保険者」は不公平な制度?

B子:でも共働きや独身の世帯からは、第三号被保険者本人は保険料を払ってないから「不公平」だと見られているじゃない。

A子:そもそも「社会保険」はその人の所得や能力に応じた負担をする「応能負担」という考え方なの。だから、扶養に入って所得を低く抑えている専業主婦本人から保険料を徴収しない(但し厚生年金は給付しない)のは、あながち不公平とも言えないのよね。

C子 :なるほど。つまり三号をオトクとか不公平とか言ってる人は、「応益負担(受益に応じた負担)」の「民間保険」と同じ観点で見ているのね。「社会保険」の観点からは三号自体は別にオトクでもなんでもない、応能負担だから当然という事か。

A子:(でも厳密に言えば、三号の範囲内では年収100万円の人と年収0円の人が同じ扱いになっているから、完全な「応能負担」では無いんだけどね)

「第三号被保険者」は廃止しなくても良い?

A子:あと、1985年の年金改革と同じ頃に男女雇用機会均等法も検討中だったので、これが成立したら三号はほとんど使われない「盲腸」みたいな制度になっていくと見込んでいたのね。

C子 :ところが当初の均等法は義務規定もなくほとんど役に立たなかった。

A子:そう。なのでバリバリ働く一部の人を除いて、多くの既婚者にとって働くよりも三号でいたほうがマシかも、という状況が続いたのね。 それから1997年に均等法の改正があり、ワークライフバランス施策も進み、女性の就業環境がどんどん変わっていった。

C子 :その結果、やっと若い世代にとっては「盲腸」みたいな制度になってきたと。「時代遅れの制度」じゃなくて、言わば「時代が制度に追いついた」という事ね。これは30年近くの歴史を俯瞰しないとわからないわね。

B子:20代や30代では共働きが主流だから、今後の三号制度は「事情があるひとたち」が合理的に使えばいいだけの制度になるんだろうね。例えば夫がリスキリングしたいから仕事を辞めて、一時的に妻の扶養に入って三号になるなんて使い方もあるだろうし。

C子 :今の40代50代もあと十数年で60歳以上になれば三号じゃなくなるから、もう「盲腸」はほっとけばいいか。無理して切る必要はないわね。

A子:そうそう。そんな事より、最重要課題の「勤労者皆保険」の実現に注力すべきなのよ。

「勤労者皆保険」を実現させるためには?

C子 :「勤労者皆保険」って厚生年金保険の従業員数の規模要件撤廃なんかの「適用拡大」のこと?

A子:これは従来の「適用拡大」よりもっと対象が広い「適用除外規定の見直し」なのよ。

例えば、飲食店・旅館・理容店などの「非適用業種」の個人事業所で働いている人たちは、何時間働いても被用者保険に入ることができないのね。さらに5人未満の個人事業所だと業種も関係なく「非適用事業所」となり、同様に加入できない。これらの問題も全て対応しないと「勤労者皆保険」は実現できない。

C子 :これはもう「格差の是正」という大きなテーマか。フリーランスや副業も含めての対応なら、再び先端を走る改正になるわね。次回の年金改正は2025年だから、かなりのスピード感も必要ね。

A子:そもそもの「勤労者皆保険」は、

企業で働く者は雇用形態を問わず社会保険に加入できるようにする「勤労者皆(社会)保険」を中小企業等への影響に配慮しつつ、実現するべきである。その際、例えば、所得の低い勤労者の保険料を軽減しつつ、事業主負担を維持する制度の導入を検討するなど働く現役世代に対するセーフティネットを強化すべきである。

という方針なのね。だからドイツの「ミニジョブ」制度のように、週20時間未満の雇用者には事業主のみが社保負担するようにすれば、「企業は短時間勤務者には社会保険料の負担をしなくても良い」という企業が国からお墨付きをもらっている現状も解消できるわ。

B子:今は企業から見たら「人手不足」だけど、我々の観点からは「労働力希少社会」になったということじゃない。希少な人材に対してしっかり「賃上げ」「社保適用」になるような前向きな改革になるよう注視したいわね。そういう観点で国会中継やニュースを見ると、意外と面白いのよね。若い頃は全く興味がなかったけど。ホントに。

C子 :では、そろそろ次の店に、、「勤労者皆保険」が実現すればいわゆる「年収の壁」はなくなるみたいだし。

A子:いえいえ、壁はなくならないのよ。なぜかと言えば一号があるから。

C子 :えーっ、どういう事??

(まだ続く・・のか?)

まとめ

C子 :今日は私がまとめるわよ!

・厚生年金は一人一人それぞれの年金設定になっているから、ちゃんと働いて厚生年金保険料を払った方が確実に安心な制度設計なの。まずこのことを理解して、万が一離婚して一人になってもお互い後悔しないようにね。

・三号はオトクでも不公平でも時代遅れでも何でもなくて、社会保険の観点で低収入だから保険料を徴収されていないだけのハナシよ。働くことができるのに低収入のままずっと生きていく選択って、あんまり幸せな感じがしないしね。

・だから「年収の壁」とか「働き損」とかにいつまでも惑わされない!

・若い人にとって三号制度は盲腸みたいなものだから、無理して廃止する必要はないでしょう、もう。

・厚生年金の「適用拡大」を飲み込んで「勤労者皆保険」へ大きく進む!なんたって「希少」な労働力なんだからもっと大事にしてもらわないとね。

・でも壁がなくならないのは一号があるから?これはみんなの宿題ね!まずは「マネリテ総研」を読みこんで基本を勉強しなきゃ。 以上!!

参考1:

今後、間違いなく賃金は上がっていきます。ということは、今まさに政策転換の大チャンスだと思っているので、ここは絶対に進めるべきで、そのときに大事なことは、女性、非正規職員、中小企業で働く方々も含めた全ての働く人々が主体的に自身のキャリアの形成を図ることのできる制度、社会をつくることは絶対に不可欠です。 残念ながら、昭和のホワイトカラー、中間層、戻りません、これは絶対に。なので、このことは柔軟に自分の働き方を選択でき、育児と仕事の両立をしやすくなるという意味で、共働き・共育ての推進にも資すると思います。 また、こども・子育てに優しい社会の雰囲気、企業文化、働き方が世の中に浸透するよう、社会全体の構造・意識を変えることについては、ひいては古いフルタイム、フルライフ、男性正社員モデルに偏った社会規範、それに基づく様々な労働、雇用の仕組み、社会保障制度を見直していくことにつながると、これも不可欠だと思います。 すなわち、こども・子育て制度の強化は、日本の経済社会の在り方を変える一里塚であり、構造的な賃上げの実現、出産・育児と仕事の両立がかなったり、自由で柔軟でクリエーティブな働き方の実現、逆にこうしていかないと生成AIで既存のホワイトカラーの仕事はなくなるので、これは絶対に必須です。

株式会社経営共創基盤 IGPI グループ会長 冨山和彦氏 議事録

参考2:

現実の制度は関係者たちの相互の力と説得による妥協の産物ではあるのだが、年金の歴史は、制度の持続可能性、給付の十分性を忠実に考えてきた年金局と、頑なに負担を忌諱する経済界、給付は支持するが負担には経済界と足並みを揃えて反対し続けてきた労働界、そして堀勝洋先生の言う「政治システムに属する公的年金を市場経済システムに属する私的年金と混同し、年金制度の基本的な考え方、趣旨・目的、制度の細部について知らないままに現状を単純な視点で分析し、複眼で判断するべき年金制度について思い付きで改革を提示」してきた経済学者、そこに年金不安を言えば支持を得られる野党という演者たちによる大衆演劇であったかのように見える。

慶應義塾大学商学部教授 権丈 善一 氏

参考3:

2023年10月4日 第14回全世代型社会保障構築会議 議事録

参考4:

全世代型社会保障の構築に向けた「社会保障の改革工程」について

参考5:

令和3年度 厚生年金保険・国民年金事業の概況

この記事が気に入ったらサポートをしてみませんか?