財政改革待ったなしの京都市の財政について調べてみた件

こんにちは、海原雄山です。

今回は、京都市の財政について調べてみました。

統一地方選において実施される京都市議選に、京都党と維新は積極的な候補者擁立を実施しています。

報道でご存じのように、かなり財政が傷んでおり財政破綻寸前と言われています。

では、実際のところどこがどのように問題があるのか、一緒に確認していきましょう。

👇オススメ図書、是非買ってみて

京都市ってどんなところ?

まず、そもそもで京都市がどんなところかについて簡単にご説明させていただきます。

人口約140万人(令和3年1月1日現在、住民基本台帳ベース)の人口を抱える堂々たる政令市ですが、実は京都府全体の人口が約250万人ですので、その過半数は京都市内に住んでいるという計算になります。

また、慈照寺金閣や清水寺等歴史的な価値のある建造物が多く、コロナ前で年間5,530万人もの観光客が訪れる観光都市としても世界的に大変有名です。

京都大学や京都工芸繊維大学、同志社大学、立命館大学等の有名な大学も多く、学生の街という側面もあるのは見逃せないポイントです。

京都市の財政について

では、本題に入りましょう。

今回は、2020年度までの直近5年間の決算カード等をもとに分析していきますので、特に断りが無ければ、2020年度の数字であると捉えてください。

また、類似団体とは、各市町村等を人口および産業構造等により全国の市町村を35のグループに分類したもので、京都市は「政令市」という類型に属しています。

政令市の中でも人口規模が近いものとしては、福岡市(約160万人)、神戸市(約150万人)、川崎市(約150万人)、さいたま市(約132万人)、広島市(約120万人)等があります。

各種指標の状況

①財政力指数

財政力指数は「0.81」で、類似団体の平均「0.86」を下回っています。

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で割り算して得た数値の過去3年間の平均値ですが、ここで基準財政収入額(同需要額)は、だいたいどれくらい自治体運営にあたって財源を確保できそうか(どれくらいかかりそうか)を示す指標だととらえてください。

その数値が高いほど収入にゆとりがあり、1を下回っていれば、地方交付税交付金がその分支給されると大まかに捉えてください。

京都市は、他の類似団体に比べても、歳出の割に税収がやや豊かとはいえないと考えられます。

その理由として京都市は2020年度の財政状況資料集の中で以下のように総括しています。

「本市では,大学生が多いなど納税者の割合が低いことや,古い木造家屋・低層の建物が多く固定資産税が少ないことなどの特性により,財政基盤が構造的に脆弱であるため,類似団体の平均値を下回っている。」

先述のとおり、学生の街であることや歴史的建造物が多いこと等も税収に影響していると考えられます。

②経常収支比率

経常収支比率は「99.7%」で、類似団体の平均「97.3%」より数字として悪いと考えられます。

経常収支比率とは、経常的な経費に経常的な収入がどの程度充当されているかを見るものです。比率が高いほど自由な施策が打てなくなり財政構造の硬直化が進んでいることを表すもので、70~80%が%が適正水準と言われています。

つまり京都市は、他の政令市と比べ財政の自由度が低いと言えるでしょう。

その理由として京都市は2020年度の財政状況資料集の中で以下のように総括しています。

「当該要因としては,市域が広大である,文化財が多いといった都市特性を有すること,これまで福祉,教育,消防等の分野において,京都市独自の重要政策の推進に取り組んできたことなどで,人件費や扶助費について比率が高くなっている。」

こちらのリンク先の調べによると、京都市の人口密度は政令市の中でも低い方であるため、人口の割に面積が広く、効率性の面で他の政令市にやや劣るということなのかもしれません。

③将来負担比率

将来負担比率は「193.4%」で、類似団体の平均「86.0%」より、数字としてかなり悪いです。

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標で、標準財政規模(地方公共団体の標準的な状態での通常の収入と捉えてください)に対する「特別会計、第三セクターまで含めた地方公共団体の負債総額から積立金などを差し引いたもの」の割合を示したものです。

つまり、借金から貯金を引いたものが収入に対してどれくらいの割合かを示したものと捉えてください。(早期健全化基準:政令市では 400%)

京都市の数字は、政令市最下位で、やはり厳しい結果と言えるでしょう。

④公債費負担比率

公債費負担比率は、一般財源に占める公債費(地方債の元利償還等に要する経費)の比率で、この数字が高ければ財政構造の硬直化が進んでいることを表す。

京都市は、「15.80%」で、類似団体平均の「16.0%」と同水準です。

⑤実質収支比率

実質収支の標準財政規模に対する割合。簡単に言うと、収入に対して当年度の収入と支出との実質的な差額が、どれくらいの割合かを示すものです。

京都市は、「‐0.10%」で、類似団体平均の「1.6%」を下回っています。

実質収支比率がマイナスとなり、これはなかなかに厳しい状況と言えるでしょう。

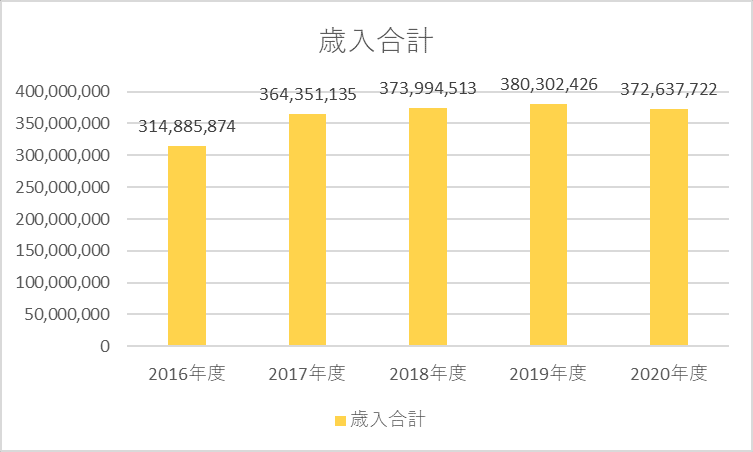

歳入の状況

では、歳入の状況を見てみましょう。

2020年度以降は、コロナ対策の国庫支出金を多く受け取ったため、大幅に増えていますが、そういう一時的な要因を除くために、経常一般財源等で見ていくと下記のとおりです。経常一般財源等は、歳入のうち毎年度経常的に歳入されるもののことです。

こう見ると、2019年度をピークに直近は減収です。

もう少し詳しく歳入をみていきましょう。

市町村の歳入の多くは、地方税です。

基本的に横ばいで、2018年度から少々上昇傾向でしたが、2020年度には逆に減収となっています。

ここから地方税を細かく見ていきますが、「臨時」に付与されたり「特定」の目的にも使う財源等も含むことをご了承ください。(それでも傾向は掴めるかと思います。)

地方税の多くは市町村民税と固定資産税で、だいたいの市町村において、これら2つで地方税収の約85%を占めています。

①市町村民税

市町村民税は2017年度から翌年度にかけて大きく上昇しましたが、その後やや減少傾向です。

市町村民税を個人分と法人分で分けてみてみましょう。

まず、個人分です。

2019年度から2020年度にかけて、所得割はそこまで下がっていないように見えます。個人均等割りに至ってはやや増えています。

一方、法人分についてですが、

法人均等割、法人税割ともに減少傾向で、2019年度をピークに、減少しています。

だいたいの市町村では、個人に課す市町村民税に対して法人分の金額が小さいですが、京都市も同様です(地方税全体に対する割合は、個人:約38.2%に対し、法人:約11.2%)ので、市町村民税全体の増減は個人の市町村民税の増減に大きく影響されるはずです。

しかし、京都市の場合、法人税割の減少額が大きく、市町村民税の減収の多くは、この法人分の減収で説明がつくでしょう。

②固定資産税

地方税のもう一つ大きな柱は、固定資産税になります。

固定資産税収は、この5年で約60憶円ほどの伸びです。

固定資産税は、土地・家屋等に対して課税され、ざっくり言うとその評価額を基準として税額が決まるので、近年の金融緩和による土地等の資産価格の上昇が、固定資産税収に追い風となった自治体もあるようです。

地方税収全体としては、固定資産税がやや伸びたものの、市町村民税が落ち込んでしまったことが、足を引っ張る結果となったと言えるでしょう。

京都市の人口一人当たりの地方税収は190,701円と政令市平均の197,663円よりやや少ない水準です。

先ほど歴史的建造物があり固定資産税収が低いことが京都市の税収が低いことにつながっているという京都市の総括を紹介しましたが、京都市の地方税に占める固定資産税の割合は確かに政令市中でも低い方であるものの、特別低いものでもないため、それが京都市の税収の低さの主因かと言われると疑問ではあります。

個人市民税のシェアも低いですが、法人の市民税のシェアが大阪市についで高いのが特徴的と言えるでしょう。

これは、京セラや任天堂、島津製作所といった世界的な企業が本社を置いていることも関係しているかもしれません。

③その他の歳入

さて、ここからは、地方税以外の歳入についてみていきます。ここからは経常一般財源等の金額で確認していきますので、よろしくお願いいたします。

まず、地方消費税についていうと、2020年度は消費税率上げの恩恵をフルに受けて、大幅に前年度から伸びています。前年度からの伸びは、金額にして前年度比約55憶円に上ります。

京都市の経常一般財源等における地方消費税交付金の割合は、2020年度で8.6%です。

さて、次に地方交付税交付金ですが、こちらは、2017年度から2020年度にかけて、だんだんと減少傾向にあります。

歳出の状況

ここからは歳出の状況です。性質別で見ていきます。

一時的な要因を除くべく、経常的な費用に充当される一般財源の金額を示す「経常経費充当一般財源等」の金額で確認していきましょう。

まず、義務的経費です。

これは、人件費、扶助費 (生活保護費、児童福祉費老人福祉費など) 、公債費など、その支出が法律上義務づけられたものや国の指示によって事実上強制されるもので、任意に節減できない極めて硬直性の強い経費とされています。

2018年度を境に少々減少傾向には転じてますが、下記のとおり、義務的経費の経常収支に占める比率は70%を超える等、かなり高い水準です。

政令市の平均が約66.1%ですから、やや高い水準と言えるでしょう。

では、人件費、扶助費、公債費のうち何が要因なのか、みていきましょう。

①扶助費

扶助費は基本的に右肩上がり基調のようです。

扶助費の経常収支比率(扶助費が経常的な収入に対しどれくらいを占めるか)は類似団体平均と同水準ですが(類似団体平均:16%、京都市:16.6%)、人口一人当たりの金額も類似団体より10%程度高いです(類似団体平均:44,512円、京都市:48,885円)。

京都市は、「障害者福祉費にかかる扶助費が多いこと及び保育所数に占める民間設置箇所数の割合が高く保育所運営費に掛かる扶助費が多いことなどから高率となっている。」と分析しています。

②公債費

公債費は、2018年度を境に減少傾向です。

京都市の一人当たり公債費は52,686円(経常収支比率17.9%)、 類似団体平均は51,054円(18.3%)となり、類似団体と比較して公債費による負担はそう大きなものではないと言えます。

③人件費

一方、人件費は長らく高止まりとなっています。京都市は類似団体に比べて人件費の経常収支比率が高いです。(類似団体平均:31.8%、京都市:35.5%)

また、人口一人当たりの金額も類似団体平均より約20%近く高いようです。(類似団体平均:88,775円、京都市:104,498円)

京都市は、「本市では,他都市と比較して,職員数が多いことや,職員の平均年齢が高いこと,退職者数が多く退職手当が多くなっていることなどから,人件費の経常収支比率が類似団体平均を上回っている。職員数について,適正化に取り組んできたものの,類似団体においても職員数の削減が進められたことから,依然として平均との乖離の解消には至っていないことが一因である。」と総括しています。

また、「なお,平成29年度からは府費負担教職員給与費移管の影響により,占有率が大きく上昇している。(他の費目はその影響で減少) 引き続き,行財政改革計画に掲げる職員数の適正化や時間外勤務の縮減等を推進し,人件費の削減に努めていく。」としており、2017年度の人件費増はこの制度変更によるものと考えられます。

京都市における義務的経費の高止まりは、恐らく人件費によるものと考えられます。

④その他の歳出

さて、義務的経費以外のもので注目すべきは、「物件費」、「補助費等」と「繰出金」です。

物件費とは、人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的性質の経費の総称で、旅費、交際費、需用費、役務費等が含まれています。

物件費については、経常収支比率としては、9.3%と類似団体平均の12%より低い比率となっており、人口一人当たりの金額にしても、27,435円と類似団体平均の 33,713円より20%程低い金額で収まっています。

これについて、京都市は、「本市では,これまでから保育所数に占める民間設置箇所数の割合が高く,保育所運営費にかかる所用額を扶助費で計上してるため,物件費計上額が少ない特徴があり,類似団体平均を下回っている。」と分析しています。

補助費等とは、各種団体に対する助成金や一部事務組合への負担金のことです。

この補助費は経常収支比率としては、7.9%と類似団体平均の7.8%と同水準ですが、人口一人当たりの金額にすると、23,374円と類似団体平均の21,841円よりもやや高い金額になっております。

京都市は、「本市では,「京都市補助金等の交付等に関する条例」に基づき,補助金等の交付状況を公開するなど,市民目線に立った適正化の取組みを行っており,近年は類似団体平均と比較するとほぼ同水準まで減少している。また,令和3年8月に策定した「行財政改革計画」に基づき,補助金の一斉見直しを行い,更なる抑制に努める。」としております。

補助金等の削減は努力しているものの、まだ市民一人当たりの金額にするとやや高い水準と言えるでしょう。

繰出金とは、会計間相互に支出される経費をいい、ここでは一般会計から介護保険事業会計や後期高齢者医療保険事業会計と言った特別会計や公営企業への言わば仕送りのことを指します。

繰出金の経常収支比率としては、京都市11.1%に対して類似団体平均の9.3%よりやや高く、人口一人当たりの金額にしても、32,599円と類似団体平均の25,819円より約30%高い水準で、類似団体平均より負担は重めと言えます。

京都市は、「繰出金については,高齢化率が28.2%(令和2年度国勢調査時点)と進展しており,後期高齢者医療特別会計や介護保険事業特別会計への繰出金により多くなっている。」としており、高齢化が財政にも影響を与えている様子が垣間見られます。

京都市の財政で是非確認しておきたいのが、投資・出資・貸付金です。

2020年度にいきなり5倍近くに増えています。(決算額ベース)

経常収支比率について言えば、京都市の17.3%は類似団体平均の6.3%の約3倍に達し、人口一人当たりの金額にしても、131,280円と類似団体平均の40,768円の3倍を超える水準です。

貸付金の多さによる部分もありますが、これはコロナ対応に伴う一過性のものです。

しかし、もともと投資・出資の部分が他の自治体より恒常的に高い水準にあります。

そこに対する総括は、2017年度の財政状況資料集において「地下鉄事業に対して経営健全化計画に基づき,多額の健全化出資金を繰り出していることによる」とされており、地下鉄事業が大きな負担となっていることが伺えます。

有形固定資産減価償却率(公共施設等の老朽度)

見過ごしてはならないのは有形固定資産減価償却率です。

これは、有形固定資産の老朽化度合を測定する指標で、減価償却がどの程度進行しているかを示し、100%に近いほど保有資産が法定耐用年数に近づいていること(=施設が古びている)を意味します。

(赤:京都市 青:政令市平均)

京都市の場合、65.2%と政令市平均の64.2%とそう変わらない水準ではあります。

しかし、資産別に見ていくと、住民サービスに直結する面では、必ずしも良いとは言えない状況です。

例えば、「認定こども園・幼稚園・保育所」「公営住宅」「公民館」「図書館」は平均より減価償却がかなり進んでおり老朽化が進んでいると考えられます。

公民館は人口一人当たりの面積も小さいですが、他の政令市に比べなおざりにされているとも言えますし、そもそもニーズがないという結果なのかもしれません。

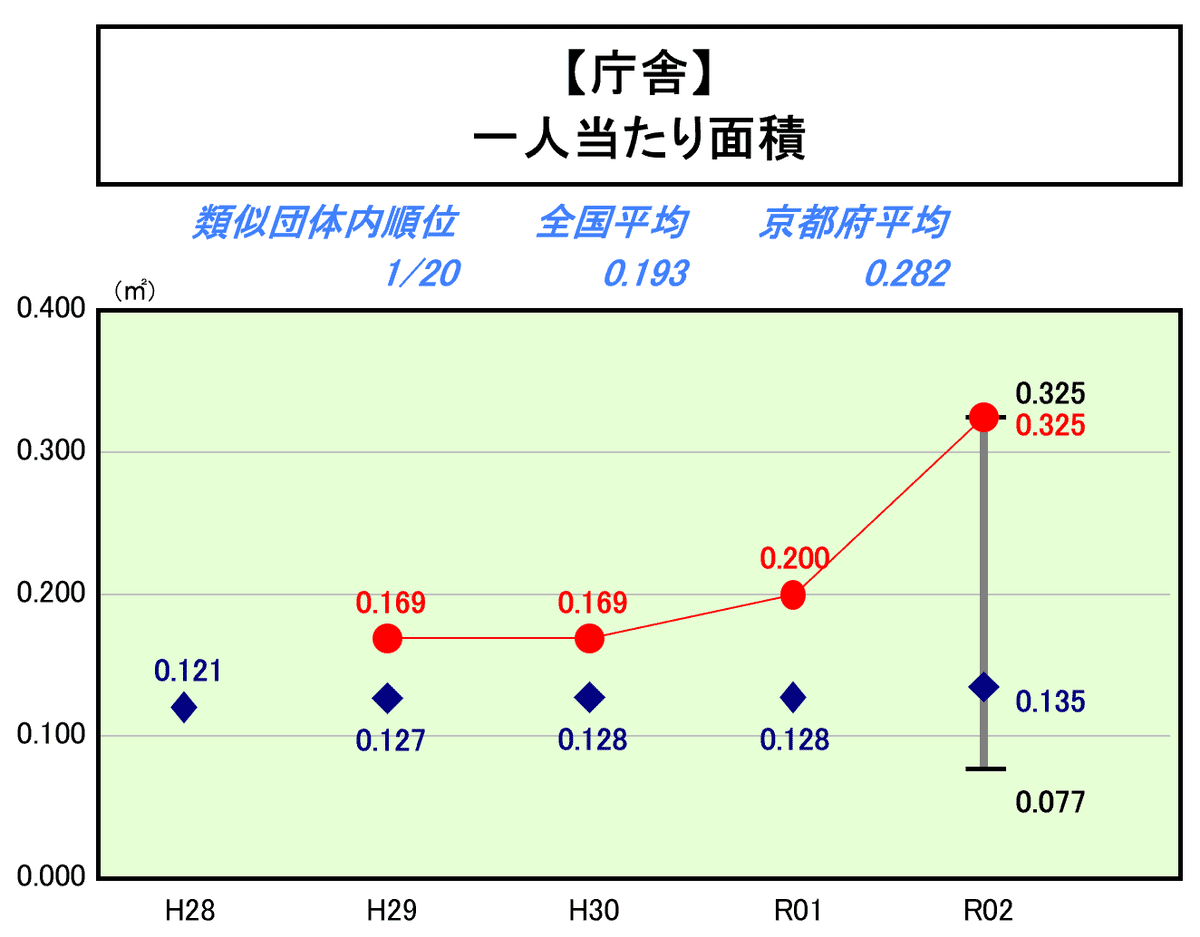

一方で、ニュース等でご存じのように、京都市の本庁舎は改修が行われましたので、そのせいもあってか、減価償却率が一気に低下し、施設が刷新されました。

しかも、庁舎の人口一人当たり面積は、更新後政令市最大になっています。

確かに、災害対応等を行うにあたって、そういう本庁舎がしっかりとしたものでないと、いざという時災害の被害を抑えられなくなるという面はありますので、本庁舎の強化を行っていくことは大事ですが、市民サービスに直結する施設の更新等がなおざりにされている状況が、この減価償却率の比較で可視化されたのではないでしょうか。

収支の状況

では、収支の状況を見ていきましょう。

歳入と歳出の差額から、翌年度繰り越すべきお金を差し引いたものが実質収支です。

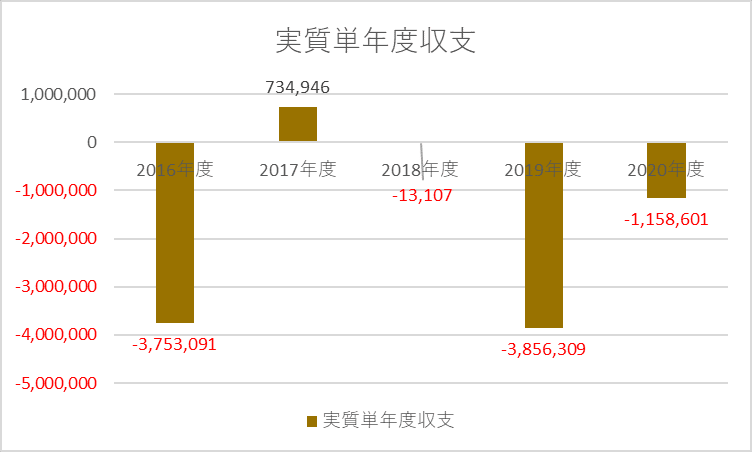

京都市は、近年実質収支が悪化しており、財政の厳しさがここにも表れています。

2019年度まで実質収支が黒字ですが、実質収支には、前年度から持ち越されているものもあるため、ストック性があるため、純粋なフローを見るとなると単年度収支(=今年度と前年度の実質収支の差額)を見たほうが、より収支というイメージに近い数字を見ることができます。

単年度収支は、2019年度こそ黒字であるものの、ほぼ赤字。

単年度収支の金額は、基金への積立金や市債の繰り上げ償還等は差し引かれていますし、基金の積み立てを取り崩した金額は逆に上乗せされています。

そのため、これらを逆にすれば、さらに実態に近いフローの状況を確認できます。

積立金や繰り上げ償還等は足し上げ、基金の取り崩しは、差し引くと、実質単年度収支という数字になります。

毎年の積み立て額は減少傾向で、ほぼ0くらいの水準です。

繰上償還金は2017年度以降行われていません

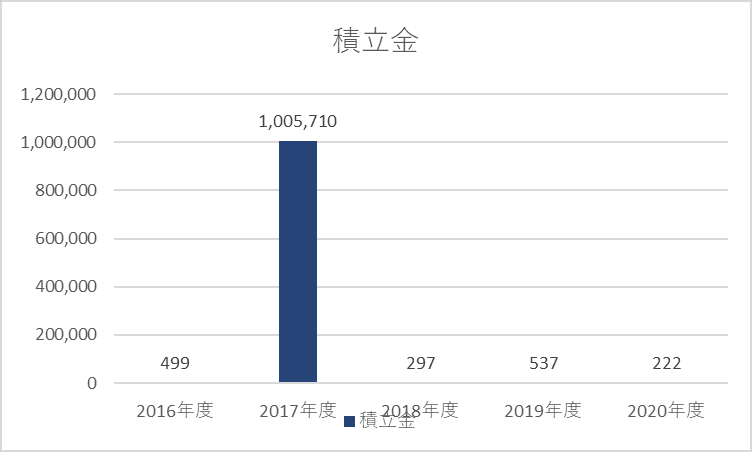

積立金の取り崩し額は以下のとおりです。

ほぼ毎年のように取り崩しを行っているようで、数十億規模で取り崩している年もあります。収支の厳しさが垣間見られます。

ここで、基金の状況を見ておきましょう。

貯金にあたる財政調整基金、減債基金は文字通り底をついています。

特定目的基金についても、財政調整基金等ほどではないですが、ここ5年取り崩されています。

来るべき将来の事業に対する資金的手当てを実施しているものと考えられます。先ほどの公営住宅のための基金も積み上げられており、そういう意味では手当はできているとも言えます。

基金残高について、人口一人当たりに直すと24,857円と類似団体平均の37,677円の3分の2以下の水準にとどまっています。

これらを踏まえて、実質単年度は以下のとおりになります。

数十億単位の大幅な赤字も珍しくなく、そもそもで実質収支も赤字であることを考えると、この実質単年度収支の赤字はかなり問題のある状況であると言えるでしょう。

地方債残高は徐々に徐々に増えている状況ですが、人口一人当たりに直すと976,547円と類似団体平均の653,597円の約1.5倍の水準となっているのは見逃せない状況と言えるでしょう。

これは、京都市営地下鉄事業の経営健全化のための債券や退職手当のために発行している債券等の負担が大きいようです。

減債基金の不足額について

京都市で見逃せないのは、減債基金からの取り崩しです。

収支不足を解消するため、借金を返すために積み立てておくための基金を取り崩すのは、かつて大阪府でも行われていた『財政の禁じ手』であり、財政に余裕がないときの窮余の策と言えます。

京都市は、減債基金からの取り崩しを毎年のように行い、その不足額は500憶以上と言われています。

2020年度の段階での減債基金は1400憶円程度ですが、先述の減債基金残高と食い違いますよね。これは、地方と総務省で減債基金の考え方に違いがあるからのようです。

※前述の減債基金残高は、返済額より余計に積み立てる場合にカウントされるもよう(総務省基準)詳しくは→減債基金 | 衆議院議員 河野太郎公式サイト (taro.org)

いずれにせよ、本来的には将来の借金返済のために積み立てなければいけないお金に手を付けてしまっている状況は、普通ではない状況と言えるでしょう。

まとめ

京都市の財政をまとめると以下のとおりと考えられます。

・財政力指数は低く、経常収支比率も高い

・歳入においては、地方税収は減収傾向で、他の政令市に比べ比較的高い比率である、法人市民税の落ち込みが足を引っ張っている

・歳出においては、義務的経費における人件費が重い

・物件費や補助費等や抑えられているか同水準だが、繰出し金は他団体に比べ重い

・出資金や貸出金が高めの傾向

・有形固定資産減価償却率は政令市平均と変わらない水準であるものの、市民サービスに係る設備の更新が進んでいない

・実質収支、単年度収支、実質単年度収支は赤字傾向で危険な兆候

・特定目的基金は準備されているものの、財政調整基金は0

・減債基金にも手を付け大きく積立不足

・地方債残高は微増傾向で、人口一人当たりの残高も政令市平均に比べ重い

京都市は意外にも法人市民税収が地方税収に占める割合が比較的高く、その影響は多少あるものの、私が見てきた範囲の中では他の自治体であまりお目にかけない水準で出資金や貸付金が負担となっています。

貸付金がコロナ対応のためのものではありますが、投資・出資等は従前からの地下鉄事業再建の負担によるものです。

地下鉄事業の再建に伴う債券も大きな負担となっていることから、市営地下鉄による負担と言うものがフローでもストックでも大きいことがわかります。

また、人件費負担も見逃せません。人口千人当たりの職員数が12.50人と政令市平均の11.28人よりやや多いだけではなく、人口一人当たりの職員給も84,760円と政令市平均の74,595円より高いわけです。

その認識は京都市側ももちろん持ち合わせていますが、一方で市民サービスをカットしたり、市民が使う公民館や幼稚園、図書館等の施設の更新が進んでいない等、市民に痛みを押し付ける割に人事委員会が給与アップを決定するというのが、理解に苦しみます。

この状況を踏まえて、この4月の京都市議会議員選挙、さらには来年に控えた京都市長選において、京都市民がどのような判断を行うのか、京都市以外の人たちも注目していると思います。

👇自治体の財務を勉強するのに最適の一冊

ここから先は

維新支持の海原雄山の政治マガジン『維新マガジン 初見』

維新を中心とした政治経済系の記事を書いてます。 収益の一部は維新またはその所属議員に寄付する予定。

よろしければサポートをよろしくお願いいたします!これからの執筆活動の励みになります!!