市長&市議のW選挙に参戦する大阪府高石市の財政について調べてみた件

こんにちは、海原雄山です。

今回は、大阪府高石市の財政について調べてみました。

本拠地大阪に位置していながら、今まで維新はここ高石市議会で初めて公認の候補者を出します(ただし、候補者は現職で、前回は無所属として出馬)。しかも、市長選と一緒にW選挙です。

高石市議会では高志会という無所属会派が最大会派(5人)ですが、今回その中から3人が日本維新の会から出馬となり、全員当選すれば最大会派を維新が奪取することになります。

高石市長ポストも押さえれば、高石市政で維新がイニシアティブを握るチャンスとなります。

今回は、その高石市の財政状況について確認していきたいと思います。

👇オススメ図書と話題の新刊、是非買ってみて

高石市ってどんなところ?

まず、そもそもで高石市がどんなところかについて簡単にご説明させていただきます。(実は、恥ずかしながら、今回調べるまで高石市がどんなところか私も全然知らなかった・・・・)

人口約5.8万人(令和3年1月1日現在、住民基本台帳ベース)の人口を抱える一般市です。

北と東は堺市に、南は和泉市と泉大津市に隣接し、西は大阪湾に面しています。

大阪府の市では藤井寺市 に次いで2番目に面積が小さく、西側は堺泉北臨海工業地帯の埋立地となっています。

市内の鉄道駅から、約20分程で大阪市の中心にアクセスできて、交通の便も悪くなさそうです。

高石市の財政について

では、本題に入りましょう。

今回は、2020年度までの直近5年間の決算カード等をもとに分析していきますので、特に断りが無ければ、2020年度の数字であると捉えてください。

また、類似団体とは、各市町村等を人口および産業構造等により全国の市町村を35のグループに分類したもので、高石市は「Ⅱ-3」という類型に属しています。

Ⅱ-3という類型には、他にも以下の基礎自治体があります。

・室蘭市(北海道)

・国立市(東京都)

・木津川市(京都府)

・四條畷市(大阪府)

・太宰府市(福岡県)

他多数

各種指標の状況

①財政力指数

財政力指数は「0.83」で、類似団体の平均「0.72」を上回っています。

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で割り算して得た数値の過去3年間の平均値ですが、ここで基準財政収入額(同需要額)は、だいたいどれくらい自治体運営にあたって財源を確保できそうか(どれくらいかかりそうか)を示す指標だととらえてください。

その数値が高いほど収入にゆとりがあり、1を下回っていれば、地方交付税交付金がその分支給されると大まかに捉えてください。

高石市は、他の類似団体に比べても、歳出の割に税収がやや豊かといえますが、近年じりじりと下がってきているのが気がかりです。

これは、分子である基準財政収入額が伸び悩む一方、分母である基準財政需要額が基本的に右肩上がりで増えていること、つまり平たく言うと、収入が伸び悩む一方で支出が増えていることによるもののようです。

②経常収支比率

経常収支比率は「95.9%」で、類似団体の平均「93.5%」より数字としてはやや悪いと考えられます。

経常収支比率とは、経常的な経費に経常的な収入がどの程度充当されているかを見るものです。比率が高いほど自由な施策が打てなくなり財政構造の硬直化が進んでいることを表すものです。

つまり高石市は、長期スパンで見ると段々数字は良くなっているものの、類似団体の平均と比べ財政の自由度がややないと言えるでしょう。

③将来負担比率

将来負担比率は「121%」で、類似団体の平均「20.4%」より、数字としてかなり悪いです。

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標で、標準財政規模(地方公共団体の標準的な状態での通常の収入と捉えてください)に対する「特別会計、第三セクターまで含めた地方公共団体の負債総額から積立金などを差し引いたもの」の割合を示したものです。

つまり、借金から貯金を引いたものが収入に対してどれくらいの割合かを示したものと捉えてください。(早期健全化基準:市町村では 350%)

高石市の将来負担比率は年々低下していますが、類似団体平均より大分悪い数字でもありますから、類似団体の平均よりかなり債務負担が重い状況と言えます。

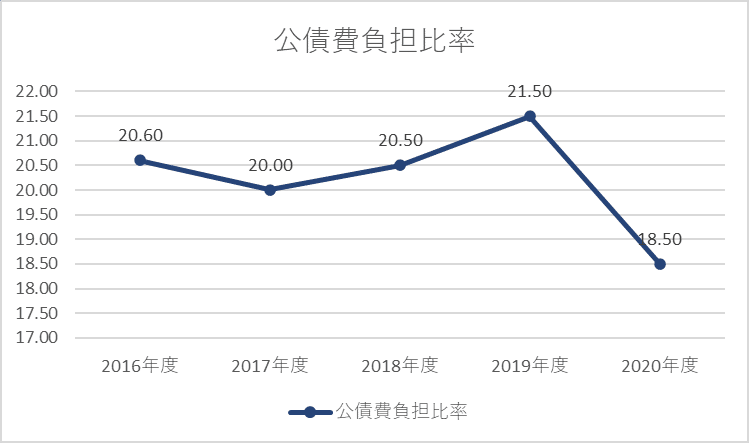

④公債費負担比率

公債費負担比率は、一般財源に占める公債費(地方債の元利償還等に要する経費)の比率で、この数字が高ければ財政構造の硬直化が進んでいることを表します。

高石市は、「18.50%」で、類似団体平均の「12.7%」よりやや高い水準です。

重い債務負担がキャッシュフローの圧迫にもつながっているものと考えられます。

⑤実質収支比率

実質収支の標準財政規模に対する割合。簡単に言うと、収入に対して当年度の収入と支出との実質的な差額が、どれくらいの割合かを示すものです。

高石市は、「2.3%」で類似団体平均の「5.2%」を下回っていますが、直近で大きく改善しているように見えます。

歳入の状況

では、歳入の状況を見てみましょう。

2020年度以降は、コロナ対策の国庫支出金を多く受け取ったため、大幅に増えていますが、そういう一時的な要因を除くために、経常一般財源等で見ていくと下記のとおりです。

経常一般財源等は、歳入のうち毎年度経常的に歳入されるもののことです。

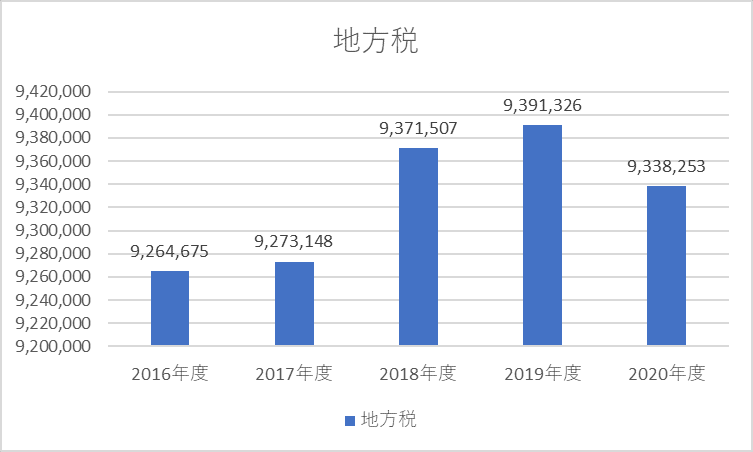

こう見ると、2017年度以後基本的には右肩上がりです。2020年度は前年度比約2.3億円の伸びです。

もう少し詳しく歳入をみていきましょう。

市町村の歳入の多くは地方税ですが、それに次いで多いのは地方消費税交付金、地方交付税交付金です。

歳入全体の動きと異なり、2019年度をピークに少々下降しています。(2020年度は前年度より約0.6憶円減)

地方消費税交付金は2019年度から2020年度にかけて2憶円程の伸びです。

地方交付税の伸びの方が、歳入の動きに呼応しているように見えますが、2020年度は前年度比約0.9億円の伸び

こう見ると、地方税収の減を地方交付税交付金で補って、地方消費税交付金のプラスがそのまま歳入全体の+として乗っかっていると考えられます。

これで、歳入の伸びと地方税のギャップは説明できると考えられます。

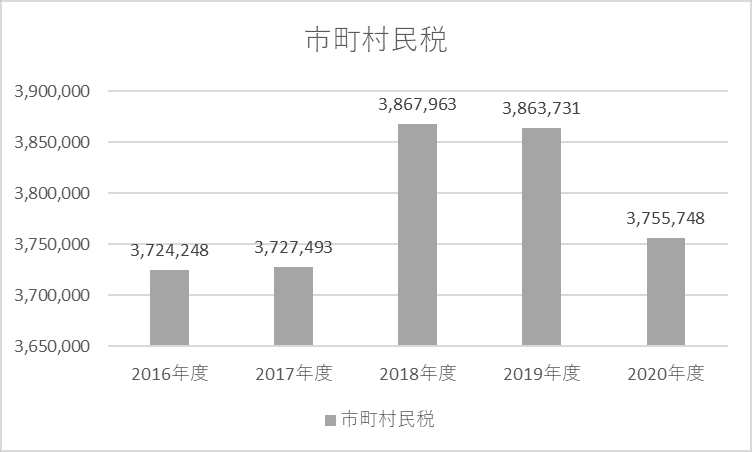

①市町村民税

ここから地方税を細かく見ていきますが、「臨時」に付与されたり「特定」の目的にも使う財源等も含むことをご了承ください。(それでも傾向は掴めるかと思います。)

地方税の多くは市町村民税と固定資産税で、だいたいの市町村において、これら2つで地方税収の約85%を占めています。高石市でも約87%がこの2税で占められます。

市町村民税は2017年度から翌年度にかけて約1.4憶円程上昇しましたが、以後やや減少傾向で、元の水準に戻っています(2020年度は前年度比約1億円減少)。基本的に38憶円の前後1億円で安定しているという見方もできます。

市町村民税を個人分と法人分で分けてみてみましょう。

まず、個人分です。

一貫して右肩上がりで伸びています。

一方、法人分についてですが、

法人均等割、法人税割とも2020年度に減少していますが、法人均等割がコロナ渦前から減少傾向でしたので、どうも一過性のものでもなさそうです。

また法人所得割も、2020年度はピークの2018年度からは約45%減、前年度からも36%減の約1.6憶円の減少となっています。

だいたいの市町村では、個人に課す市町村民税に対して法人分の金額が小さいですが、高石市も同様です(地方税全体に対する割合は、個人:約32.2%に対し、法人:約4.3%)ので、市町村民税全体の増減は個人の市町村民税の増減に大きく影響されるはずです。

しかし、高石市も、法人税割の減少額が大きく近年の市町村民税の減収の多くは、この法人分の減収で説明がつくでしょう。

②固定資産税

地方税のもう一つ大きな柱は、固定資産税になります。

固定資産税収は、2018年度、2019年度は少々少なかったですが、2020年度は以前の水準を超えています。

固定資産税は、土地・家屋等に対して課税され、ざっくり言うとその評価額を基準として税額が決まるので、近年の金融緩和による土地等の資産価格の上昇が、固定資産税収に追い風となった自治体もあるようです。

やはり、地方税収全体としては固定資産税が少々伸びたものの、法人の市町村民税が落ち込んでしまったことが、足を引っ張る結果となったと言えるでしょう。これは他の基礎自治体等でも同様のトレンドのようです。

ここで少し気になるのが、市町村民税と固定資産税の構成比です。

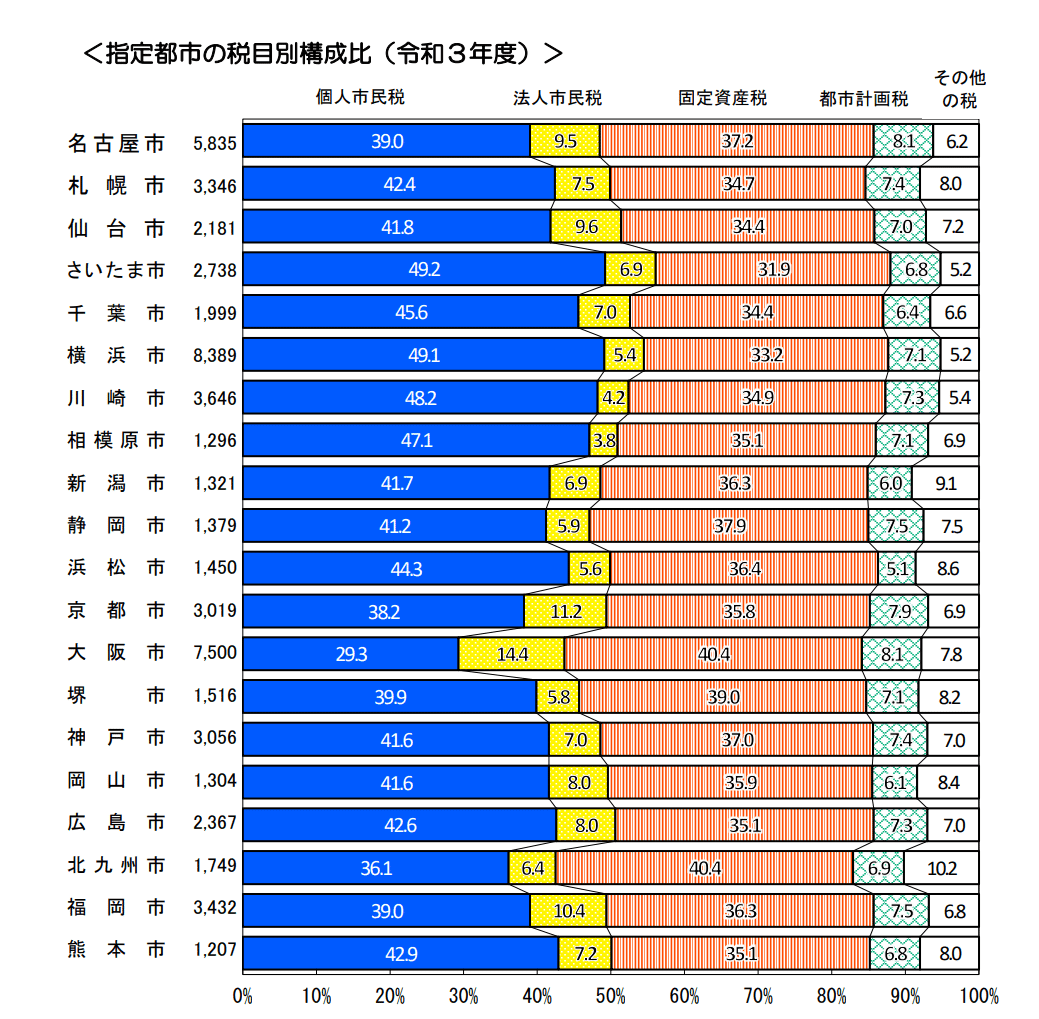

高石市の地方税収に占める市町村民税と固定資産税の割合は、それぞれ36.6%と50.4%。類似団体全体では、それぞれ約45.5%と約41.6%となっており、高石市の固定資産税比率の高さが際立っています。

ちなみに、これは2021年度の政令市の地方税収の構成比ですが、おおむねどの政令市も固定資産税の比率は35~40%前後の比率の範囲にあります。

なぜ高石市は固定資産税の比率が高いのか考えると、先述のとおり高石市が堺泉北臨海工業地帯の埋立地となっていることに関係があるかもしれません。

実際、市内には三井化学や大阪ガスの工場、エクソンモービル大阪油槽所等があり、これらからの固定資産税の上がりが大きいのかもしれません。

この固定資産税に上がりに底上げされたのか、決算額ベースで人口一人当たり地方税収は、類似団体平均が141,577円に対し、高石市は178,252円となっております。

※先ほどの比率で算出すると、高石市の人口一人当たり固定資産税は、約89,840円で、類似団体平均の58,896円より3万円も高い!

歳出の状況

ここからは歳出の状況です。性質別で見ていきます。

一時的な要因を除くべく、経常的な費用に充当される一般財源の金額を示す「経常経費充当一般財源等」の金額で確認していきましょう。

まず、義務的経費です。

これは、人件費、扶助費 (生活保護費、児童福祉費老人福祉費など) 、公債費など、その支出が法律上義務づけられたものや国の指示によって事実上強制されるもので、任意に節減できない極めて硬直性の強い経費とされています。

金額も経常収支比率も右肩下がりで抑制されていますが、類似団体平均が52.1%ですので、それより少し高い水準と言えるでしょう。

では、人件費、扶助費、公債費のうち何が要因なのか、みていきましょう。

①扶助費

扶助費は基本的に右肩上がり基調のようです。

扶助費の経常収支比率(扶助費が経常的な収入に対しどれくらいを占めるか)は類似団体平均と同水準ですが(類似団体平均:12.3%、高石市:12.2%)、人口一人当たりの金額は少し高い水準です(類似団体平均: 27,699円、高石市:29,123円)。

経常収支比率も2019年度に急に上がったようですが、その後は元の水準に戻っています。

高石市は、「新型コロナウイルス感染症の影響等により、生活保護医療扶助費や障害者自立支援給付費等が減少し、前年度比1.9ポイントの改善となった。」と総括しておりますが、以前より高石市は私立認定こども園の利用者が多いことや、年々増加傾向にある障害者自立支援給付費等が主な要因となって、類似団体平均より経常収支比率が高い傾向にあると分析しています。

②公債費

公債費は、上下動はありますが、31憶円前後で安定しています。

高石市の一人当たり公債費は54,225円(経常収支比率22.7%)、 類似団体平均は 34,144円(15.1%)となり、高石市は類似団体と比較して公債費による負担は大きいものと言えます。

経常収支比率は長期で見るとやや低下傾向であるものの、類似団体平均の中で最も高いレベルであり、借金返済が高石市の財政をやや圧迫している様子が見えます。

③人件費

人件費は2020年度こそ少し前年度比で上がりましたが、ここ5年でかなり抑制されてきています。

経常収支比はだんだんと低下をしてきています。

高石市は類似団体に比べて人件費の経常収支比率が低いです。(類似団体平均:24.7%、高石市:19.1 %)

また、人口一人当たりの金額も類似団体平均より約20%近く低いようです。(類似団体平均:55,808円:高石市:45,799 円)

高石市は、従前から定員管理を適切に実施してきたとのことなので、それが功を奏しているのかもしれません。

義務的経費の金額及び経常収支比率低下傾向は主にこの人件費の抑制によるものと考えられます。

④その他の歳出

さて、義務的経費以外のもので注目すべきは、「物件費」、「補助費等」と「繰出金」です。

物件費とは、人件費、維持補修費、扶助費、補助費等以外の地方公共団体が支出する消費的性質の経費の総称で、旅費、交際費、需用費、役務費等が含まれています。

物件費については、経常収支比率としては、14.8%と類似団体平均の15.5%より少し低い比率となっており、人口一人当たりの金額にしても、35,318 円と類似団体平均の35,019 円とほぼ同じ金額になっています。

ただ、近年金額や経常収支比率が上昇傾向にあるようです。

高石市は、「予防接種等委託料や学校給食調理業務委託料の増があったことから、前年度と比較し0.5ポイントの悪化となった。」と総括しております。

補助費等とは、各種団体に対する助成金や一部事務組合への負担金のことです。

この補助費は経常収支比率としては、14.6%と類似団体平均の13.1%よりやや高い水準で、2020年度に急増しています。

人口一人当たりの金額にすると、34,892円と類似団体平均の 29,584円よりも5,000円以上高い金額になっております。

高石市は、「下水道事業の法適化や、泉北環境整備施設組合への分担金の増等により、前年度と比較し5.6ポイントの悪化となった。類似団体内平均値を上回っているため、今後も負担金等の内容を精査し、経費の抑制に努める」と総括しております。

独立採算性が強く民間企業的な経営が求められる事業は、地方公営企業法で経営などについて細かく規定され、これらの事業のことを法適用の事業といいます。

つまり、下水道事業が地方公営企業として扱われるようになり、他の費用が補助費としてつけ変わったものと考えられます。

その証拠に2020年度に繰出金がぐっと下がっています。

繰出金とは、会計間相互に支出される経費をいい、ここでは一般会計から介護保険事業会計や後期高齢者医療保険事業会計と言った特別会計や公営企業への言わば仕送りのことを指します。

繰出金の経常収支比率としては、高石市12.1%と類似団体平均の11.3%より少し高い水準ですが、2020年度に一気に経常収支比率が下がっているのは、高石市曰く「下水道事業の法適化により繰出金が減となったため」と考えられます。

つまり、これまで繰出金として水道事業の特別会計に仕送りしていた分が、2020年度から公営企業会計になったことで、補助費等につけ変わったということを意味すると考えられます。

繰出金は、人口一人当たりの金額にすると、高石市は28,891 円と類似団体平均の25,558円より高い水準です。

有形固定資産減価償却率(公共施設等の老朽度)

見過ごしてはならないのは有形固定資産減価償却率です。

これは、有形固定資産の老朽化度合を測定する指標で、減価償却がどの程度進行しているかを示し、100%に近いほど保有資産が法定耐用年数に近づいていること(=施設が古びている)を意味します。

(赤:高石市 青:類似団体平均)

高石市の場合、57.8%と類似団体平均の62.8%より低い水準です。

注目の資産別に見ていきましょう。

認定こども園等や公民館等は、類似団体平均より有形固定資産減価償却率がやや高いようです。

一方、図書館は平均より大分低い有形固定資産減価償却率ですので、かならずしも住民が使う公共施設等が蔑ろになっているわけではなさそうです。

体育館・プールは、平均よりもかなり低く抑えられておりますが、人口一人当たりの面積では平均の大分下であるため、果たして施設が足りているかは議論の余地がありそうです。

庁舎は、類似団体最悪のレベルまで減価償却率は高まっており、ゆくゆくは庁舎の建て替えや更新の費用が課題に上がりそうです。

実際、高石市は、「福祉施設及び庁舎については、老朽化が進み有形固定資産減価償却率が高い水準となっているが、令和2年度策定の高石市公共施設個別施設計画に基づき、順次改修等を行っていく。その他の施設においても同計画に基づき、長寿命化や集約化、移転等を行い老朽化対策に取り組んでいく。」としております。

また、このコメントからうかがえるように、既存施設をそのまま建て替えというより、今あるものを長く使うか、整理・再配置と統合することでこれらに対応しようというスタンスに見えますので、それに伴う市民サービスの低下はないかは気になるところです。

そして、高石市の有形固定資産で注目なのが港湾・漁港です。

高石市は、「 漁港については、令和2年度に大阪府から移管を受けたため、提供データに基づき新たに計上している。高石漁港海岸長寿命化計画書等に基づき改修等を行うことで、今後老朽化対策に取り組んでいく。」としており、大阪府から移管された漁港を改修する費用がこれから必要になることになりますので、新たな負担が増えるということになります。

収支の状況

では、収支の状況を見ていきましょう。

歳入と歳出の差額から、翌年度繰り越すべきお金を差し引いたものが実質収支です。

実質収支は一貫して黒字です。

実質収支には、前年度から持ち越されているものもあるため、ストック性があるため、純粋なフローを見るとなると単年度収支(=今年度と前年度の実質収支の差額)を見たほうが、より収支というイメージに近い数字を見ることができます。

単年度収支は、黒字の年度と赤字の年度がありますが、赤字の年度が目立ちます。

単年度収支の金額は、基金への積立金や市債の繰り上げ償還等は差し引かれていますし、基金の積み立てを取り崩した金額は逆に上乗せされています。

そのため、これらを逆にすれば、さらに実態に近いフローの状況を確認できます。

積立金や繰り上げ償還等は足し上げ、基金の取り崩しは、差し引くと、実質単年度収支という数字になります。

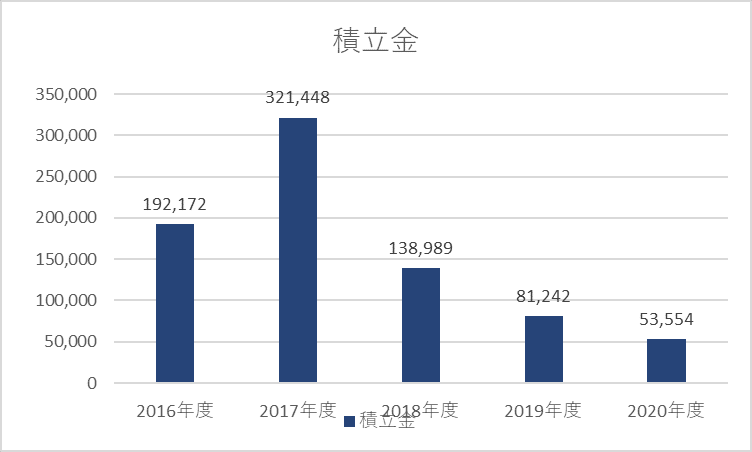

上下動はあるものの、毎年積立金を積み上げています。

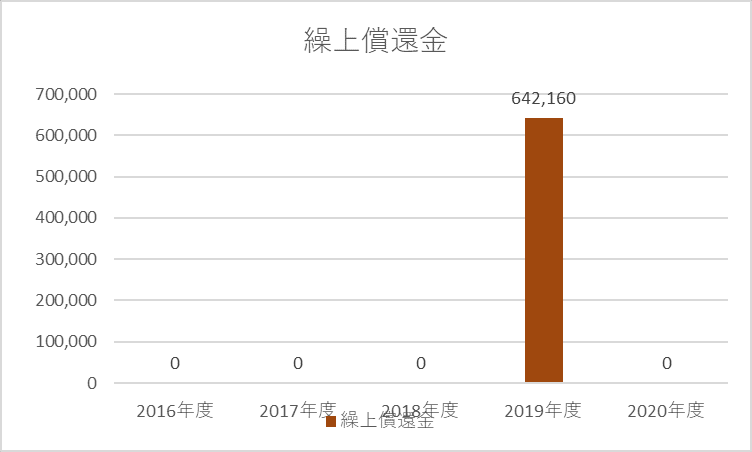

繰上償還金は2019年度を除いて行われていません

積立金の取り崩し額は以下のとおりです。

ほぼ毎年のように取り崩しを行っているようですが、これも上下動が激しいです。2019年度は繰り上げ償還の原資でしょうか。

ここで、基金の状況を見ておきましょう。

財政調整基金については、20億以上はキープされていますが、近年は取崩してやや減少しているようです。

特定目的基金についても、右肩下がり基調です。

来るべき将来の事業に対する資金的手当てをしていたもので、今は費用を賄うために取崩しを実施している段階と考えられます。

高石市の特定目的基金の主なものは以下のとおりです。

・保健医療基金

・石油貯蔵施設立地対策等基金

・緑化基金

・奨学基金

・市営浜墓地基金

基金残高について、人口一人当たりに直すと73,070円と類似団体平均 92,938円を下回りますが、財政調整基金に限れば37,345円と類似団体平均 34,675円より多い水準です。

積極的に財政調整基金に積立金を積み立てており、その結果が数字になって表れているように思われます。

話を戻して、これらを踏まえて、実質単年度は以下のとおりになります。

単年度収支と異なり黒字の年度が目立ちます。

単年度収支が赤字だったのは、恐らく積立金を多く積んでいたことや繰り上げ償還によるもので、収支状況にそう大きな問題はないと考えられます。

ちなみに地方債残高ですが、人口一人当たりに直すと614,676 円と類似団体平均の361,297円より25万円以上高い水準となっています。だんだんと債務は減っている状況ですが、かなり重い地方債負担がかかり、実際多めの公債費等により予算が圧迫されている状況です。

まとめ

高石市の財政をまとめると以下のとおりと考えられます。

・財政力指数は類似団体平均より高いが、経常収支比率は少し高い。

・将来負担比率は類似団体平均より高く、人口一人当たりの地方債残高も類似団体平均より25万円も高く、公債費の負担が予算を圧迫している

・歳入においては、地方税収は個人については増収傾向だが、法人市民税の落ち込みが足を引っ張っている

・地方税収における固定資産税の比率の高さが際立っており、人口一人当たりの地方税収の底上げにつながっている

・歳出においては、義務的経費の経常収支比率は人件費等の抑制により低下傾向であるものの、類似団体平均より少々高い

・物件費や補助費等、繰出金の経常収支比率は類似団体平均よりやや高い

・有形固定資産減価償却率は政令市平均より低い水準であるものの、庁舎等や新たに府から移管された漁港の減価償却率が極めて高く、これらの更新費用が今後大きな負担となる可能性

・実質収支は一貫して黒字

・単年度収支は赤字の年度も多いが、積立金がコンスタントに積み上げられており、実質単年度収支はむしろ黒字が目立つ

・人口一人当たりの基金残高は類似団体平均より少ないものの、財政調整基金については類似団体平均よりやや多い

収支は悪くないものの、重い地方債残高が公債費の高さにつながり予算を圧迫している状況です。

また、新たに府から移管された漁港や庁舎の更新がこれから課題になってくる可能性があるため、それらが将来的にさらに収支を圧迫する可能性があります。

物件費や補助費等、繰出金はいずれも類似団体平均より経常収支比率が高いわけですので、これらが本当に適正な水準なのか精査は必要かもしれません。

そのため、やはり維新の議員が議会で議席を得て、市長ポストも獲得し、高石市政のイニチアチブを握れるかは、高石市の財政の今後を大きく左右するものと考えられます。

👇自治体の財務を勉強するのに最適の一冊

👇入門書に最適

サブスク向け(少しだけ)おまけ

高石市の歳出を目的別で見てみると、少々気になる数字があります。

議会費は、 議員の報酬などに使われるお金です。

類似団体平均よりかなり高い水準と言えます。

高石市の議会定数は19。高石市の人口が約5.8万人なので、約3053人に対して定数1という水準にあります。

これは、議員数が多すぎるとも考えられます。

私としては議会定数は下げるべきだという主張をしたいところですが、ここで疑問になるのが、「では、何人に1人なら適正と言えるのか」と言うことです。

実は以前、維新のとある国会議員に議会定数はどれくらいが適正かについて質問をしたことがありました。

そのときの回答が、「府議会(広域自治体)は定数を大幅に削減してきたが、支持者等から特に議員が少ないという声はないため、これからも反応を見ながら削減を行っていく。しかし、市区町村などの基礎自治体は必ずしも議員定数が少なければいいわけではない。むしろ、有権者の声を汲み取るため増やすということも考えなければいけない。」という旨の回答をいただきました。

確かに人数比で言えば、人口280万人で80議席程度の大阪市より高石市の議員定数は多いようにも思えますが、では、大阪市の比率をそのまま高石市に合わせれば、1人か2人しか議会定数が認められないということになります。

これでは、確かに議会に市民の声や意見が反映させられるかというと疑問です。

では、議会定数はどうあれば良いのでしょうか。

ボトムを決めて一定数以上の人口に応じて比例していくのが最もあり得そうなモデルと言えそうですが、一方でそもそも自治体の規模が適正なのかという議論もありそうです。

実際、20年前に高石市は、堺市との合併を住民投票されたこともありました。結果は約74%が反対票を投じて否決でしたが、少子高齢化が進む中5万人程の規模で住民サービスが維持できるのかは疑問です。

議員定数そのものもどうあるべきかは大事ですが、これを契機に自治体の大きさそのものもどうあるべきかも合わせて議論していくことも大事かもしれませんね。

いいなと思ったら応援しよう!