【日経新聞をより深く】9月米製造業景況感が悪化 受注低迷、採用停止の動きも~米国景気後退が目の前に~

1.9月米製造業景況感が悪化 受注低迷、採用停止の動きも

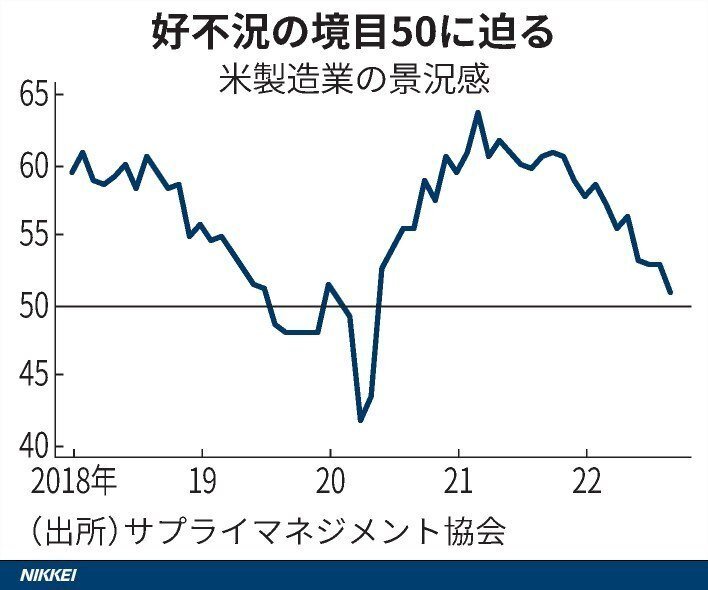

米サプライマネジメント協会(ISM)が3日発表した9月の米製造業景況感指数は50.9と前月から1.9ポイント低下した。2カ月ぶりの低下となり、経済活動の拡大・縮小の境目である50に迫ってきた。新規受注が悪化したほか、採用活動を凍結するなど雇用環境の局面変化もみえてきた。

同指数は、前月から一定程度の悪化を見込んでいた市場予想(52.2)を下回った。新型コロナウイルスの感染拡大で景況感が急速に悪化していた2020年5月(43.5)以来の低水準となった。

新規受注の指数は47.1と前月から4.2ポイント低下した。家具製品、木材製品などの業種で受注悪化が目立つ。英キャピタル・エコノミクスの米国担当シニアエコノミスト、マイケル・ピアス氏は「(需要動向が)金利に敏感な業種に、米国の利上げが重荷となった」と説明する。米国の住宅販売が急減したあおりを受けた。

米景気後退が目の前に迫ってきた感じです。特に注目は住宅販売、住宅価格です。日経新聞の記事のように、住宅販売が急減したことが主要な要因になっています。

米国では、住宅販売、そして住宅価格は非常に重要です。その住宅価格が販売不振から下落に転じました。

2.米住宅価格、上昇一服 前月比2年2カ月ぶり下落

米連邦住宅金融庁(FHFA)が27日発表した7月の全米住宅価格指数(季節調整済み)は前月比で0.6%下落し、新型コロナウイルス下で需要が落ち込んだ2020年5月以来、2年2カ月ぶりに前月を下回った。価格の高騰とローン金利の高止まりが続いた米住宅市場は転機を迎えている。

米住宅価格の動向を9つの地域別にみると、ミシガン州などを含む中北東部を除く8地域で前月から下落に転じた。中北東部では前月比で0.1%上昇した。FHFAのエコノミスト、ウィリアム・ドーナー氏は「住宅価格はいまだに歴史的な高水準にあるが、米国内全域で一服感が出ている」と分析した。

米国で住宅販売が落ち込み、そして、住宅価格が下落した要因は、金利の上昇です。FRBはインフレ抑制のために、金利を上昇させており、そのためローン金利が急上昇しています。それが、住宅価格下落の要因となっています。

3.住宅ローン金利が上昇すると

米国の住宅ローン金利は、2022年の年初まで3.2%付近でした。FRBの3月からの利上げにより、現在は5.5%超に上昇しています。ローンの利払いは1.7倍超となったのです。30年のプライムローンを組んだ時、以下のように総支払額に大きな違いが出ます。

仮に5000万円のローンを組んだとします。住宅保証機構協会のシミュレーションを使って試算します。

①金利3.2% → 支払総額77,843,843円(月々216,233円)

②金利5.5% → 支払総額102,201,842円(月々283,894円)

支払総額は24,357,999円増え、毎月の返済額も67,661円増えます。つまり、31%増加です。これが意味するところは、住宅価格が31%下がった時、ローン返済の負担額が同じになるということです。ここから、ローン金利が3.2%から5.5%に上がると、米国の住宅価格は31%下がる傾向になっていくでしょう。金融引き締めと利上げは、株価、住宅価格にとって大きな意味を持つものです。

企業の負債の金利は2022年の年初まで0.25%でした。現在は3%付近です。金利は15倍、利払い額も15倍に増えています。100億円の利払いをしていた会社が1500億円の金利を払わねばならないということです。新規の増加借入をすれば、金利の金利が増えていきます。世帯と企業経営では、利払いと返済を考えないで借入をすることはできません。

金利が上がって、新規の借入をしないとなると、借金で買って増やしてきた株や資産を売却するでしょう。15倍に増えた金利は普通、払えません。株や資産の売却が増えてくると、株と資産は一層下がります。

金融資産=金融負債です。金融資産が下がると、金融負債も下がっていきます。以下のように下がります。

金融資産が30%下落。

金融資産100-30=70

金融資産70=金融負債100-不良債権30

つまり、下落した分は不良債権となるということです。

不良債権の持ち手は銀行です。銀行のバランスシートの資産が30%下落すると、銀行は債務超過になり、銀行間の資金融通のレポ金融(国債担保の、短期借入)は停止し、システミックな金融危機になっていきます。

FRBがリーマンショックのあとのようにマネー増発(4兆ドル)をして銀行に貸与して金融危機を止めないと実体経済に多大な影響が出ます。

不良債権を生んだ企業は、大量倒産(不良債権=企業倒産)する。

完全雇用である3.5%の失業率が2000年3月のコロナ直後のように15%に向かって急増する。

実質GDPが10%は下がって、経済恐慌になる。

2022年11月、12月、22年3月、5月、6月・・・とインフレ抑制のための利上げを続ければ、米国と世界経済は、不良債権が増え、銀行危機から恐慌になっていくでしょう。

2023年3月には、米国株価の暴落を見て、再びFRBは「政策を誤った」として、利下げに転じる可能性も少しはあります。しかし、現在のFRBは2%のインフレに落ち着くまで景気後退をしても金利を上げるという姿勢です。

そう考えると、米国は、恐慌に向かって進んでいる。2023年後半から2024年に米国は恐慌と言われるほどの状況となる可能性が高い。そう予測します。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

いいなと思ったら応援しよう!