2022年こう変わる!基礎からのiDeCo

こんにちは。ミライ・イノベーションnote編集部です。

人生100年時代。「お金を貯める」から「お金をふやす」ことが重要だと叫ばれている今、手軽に始められる投資をご存知でしょうか?

それが、iDeCoやNISAといった制度です。

名前は知っているけどその内容までは知らなかったり、これから始めたいと思っている方も多いかもしれませんね。

今回は、iDeCoについて徹底解説します。また、2022年からの税制改正による変更点もお伝えします。

1.iDeCoとは

(1)概要

iDeCo(イデコ)は、正式には「個人型確定拠出年金」という老後の資産形成を目的とした年金制度です。「個人型」と掲げているとおり、私的年金の一種で、公的年金に加入している20歳以上60歳未満の誰でも利用することができます。

ただし、勤務先で企業型確定拠出年金に加入している場合は、iDeCoを利用できない人もいますので、くわしくは勤務先に確認してみてくださいね。

iDeCoは、金融機関で専用口座を開設することにより運用を開始できます。このとき、金融機関において用意された商品を自分で選び、掛金を決めて運用・管理します(iDeCoという商品があるわけではありません!)。

運用商品は、元本確保型(定期預金など)と元本確保型以外(投資信託)があります。なお、掛金は月額5,000円以上から拠出限度額までの範囲内で、加入者本人が自由に決めることができます。

そして、その運用結果(=拠出した掛金と運用益との合計額)を給付として受け取ることができます。なお、60歳になるまでは原則として資産を引き出すことはできません。

また、個人で運用・管理するため、すでに拠出し運用している年金資産を退職・転職の際に移換することができます。例えば、結婚を機に会社員から専業主婦になったり、転職して自営業に変わったりなどした場合でも、そのままiDeCoの加入者として掛金を拠出し、資産を運用することができます。しかも、転職の際には、iDeCoの年金資産を他の年金制度に持ち運ぶ(=ポータビリティ)こともできます。

(2)掛金の拠出限度

iDeCoは自分で掛金を決めることができますが、働き方や勤務先の加入している年金により、掛金の上限額が異なります。また、月払いや年払いなど払い込む回数も自分で選ぶことができます。

(3)メリット

税制優遇があることがiDeCoの大きなメリットとしてあげられます。

① 拠出した掛金は全額、所得控除の対象

拠出した掛金は、小規模企業共済等掛金控除という所得控除の対象となります。なお、課税所得がない人は掛金の所得控除は受けられないため注意してくださいね。

所得控除については、こちらの記事でくわしく解説しています。

② 運用中に発生する利益が非課税

定期預金の利子や投資信託の運用益は課税対象となり、税金を徴収されるのが一般的です。しかしiDeCoでは、運用中に発生する利益(利息、収益分配金、売却益)が非課税となります。

③ 受け取り時にも税制優遇あり

また、iDeCoで運用した資産を受け取る際にも税制優遇があります。次のように、受け取り方は主に2通りあり、それぞれ控除の対象となります。

◆ 年金として分割で受け取る場合は

「公的年金等控除」の対象

◆ 一時金として一括で受け取る場合は

「退職所得控除」の対象

※ 金融機関によっては上記2つの併給も可能

iDeCoは、老後の資産形成を目的とした年金制度であるからこそ、税制優遇が行われることになっています。60歳にならないと原則として年金資産(拠出した掛金とその運用益)を引き出すことができないのは、このためです。

(4)デメリット

① 60歳までは引き出せない

既述のとおり、iDeCoは60歳になるまで原則として解約できません。毎月の積み立てをやめることはできますが、運用資産を引き出すことができるのは60歳になってからです。

また、通算加入者等期間に応じて受給できる年齢が異なります。加入期間が10年以上であれば60歳で受け取ることができますが、10年に満たなければ下表のとおり受給可能年齢が後倒しとなります。

ただし、iDeCo加入者等が一定以上の障害状態になった場合や加入者等が死亡した場合は、60歳になる前でも障害給付金や死亡一時金を受給できます。なお、障害給付金の場合は非課税ですが、死亡一時金は相続財産となり、相続税の課税対象となります。

② 手数料がかかる

iDeCoを始めるにあたって、掛金のみが必要なわけではありません。次のような手数料もかかることを知っておきましょう。

加入時・移換時手数料は初回のみかかる費用ですが、口座管理手数料は毎月かかる費用です。

特に、一律加算される「事務手数料」と「資産管理手数料」の合計は毎月171円です。つまり、口座管理手数料だけで年間2,052円は必ずかかることになります。

このくらい大したことない、と思われるかもしれませんが、もし10年間運用した場合、手数料だけで20,520円かかることになります。

iDeCoは長期にわたって運用管理するものですから、手数料だけでも安く抑えたいですよね。一方で「運営管理手数料」は金融機関によって金額が異なるので、コストを抑えるには金融機関選びが重要と言えるでしょう。

なお、運用商品として投資信託を選んだ場合は、運用商品ごとに信託報酬等の手数料がかかります。信託報酬額は金融機関により異なるので、なるべく安いところで口座開設するのがおすすめです。なお信託報酬は、iDeCoで投資信託を運用している期間中、積み立てた掛金の総額から差し引かれます。

また、給付や還付を受ける際にも次のような手数料がかかります。

なお、基本的には還付を受ける機会はあまりありません。

しかし、国民年金保険料の納付漏れに気づかず掛金を拠出してしまった、などという場合は、還付が行われます。もし還付されることになれば、合計1,488円の手数料が差し引かれてしまうので注意しましょう。

③ 元本割れのリスクがある

iDeCoにおいて将来支給される給付額は、運用結果によるため確定していません。また、iDeCoでは投資信託を商品として選ぶことも可能です。

したがって、選ぶ商品によっては運用が必ずしもうまくいくとは限りません。それゆえ、資産が減ってしまう(=元本割れ)のリスクもあります。

加入者は自由に商品を選ぶことができますが、リスクの高い商品に偏らないよう、リスクを含めて商品の特徴をよく理解したうえで運用商品を選ぶことが重要です。

(5)資産の受け取り方

iDeCoには、基本的には2通りの受け取り方があります。

①「年金」として分割で受け取る

年金として分割で受け取る場合は、税制上は「雑所得」として扱われ、「公的年金等控除」の対象となります。

また、雑所得は、給与所得や事業所得といった他の所得と合計して総所得金額を求めてから税額を計算する「総合課税」です。

公的年金等の収入の合計額が65歳未満であれば60万円まで、65歳以上であれば110万円までは非課税です。

なお、他の公的年金等の収入の合算額に応じて納税額も変わるためここでの記述は割愛しますが、くわしい金額や計算方法は国税庁のホームページで確認してくださいね。

②「一時金」として一括で受け取る

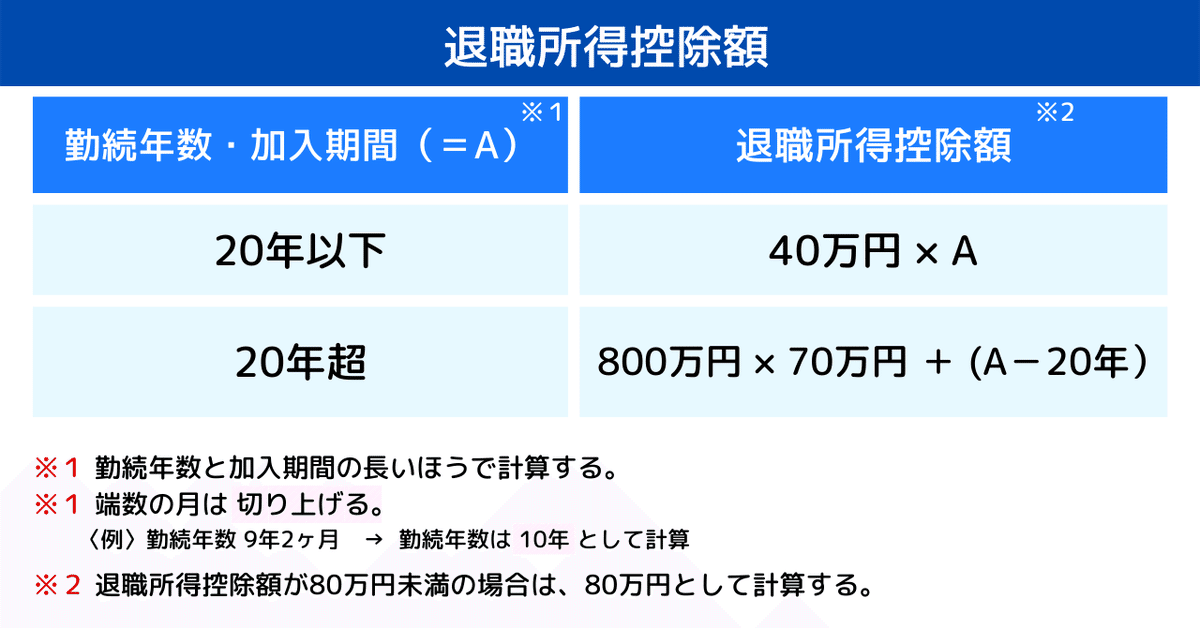

一時金として一括で受け取る場合は、税制上は「退職金」として扱われ、「退職所得控除」の対象となります。

ただし、別途もらう退職金があるのであれば、その退職金との合算から控除額を差し引くことになります。

上図のように、退職所得控除の金額は勤続年数・加入期間に連動するため、勤続年数が長いほど控除額が多くなります。

また、課税される退職所得額は、退職所得から控除額を差し引いた後、さらに2分の1にした金額になります。退職所得は所得を半分にして計算するため、他の所得に比べて税負担が軽いことも特徴です。

一時金として受け取る場合、一度に大きなお金をもらうことができるため、まとまった金額の支出を予定している人におすすめの受給方法です。

しかし、退職金の支給額が想定以上に多い場合などは、節税効果が見込めない可能性もありますので、退職金の支給額を予め確認しておくことも大切です。

退職所得控除についてもっとくわしく知りたい方はこちらをご確認ください。

また、金融機関によっては、①②の併給も可能です。

iDeCoの受け取り方に正解はありません。一時金か、年金か、併給か。

受け取る時の家計や収支状況にもよります。受け取り方の違いを知り、自分に合った受け取り方を見極めることが大切です。そこで、iDeCoだけでなく、公的年金や退職金の仕組み、支給見込額も把握しておくと自分にとってよりベターな受け取り方を選択できるでしょう。

2.2022年、iDeCoはこう変わる

2022年の税制改正を受けて、現行制度からの変更点をまとめておきます。

(1)受給開始時期の上限が延長

【現 在】:70歳まで

【改正後】:75歳まで (2022年4月~)

現在、60歳~70歳までの間に受け取る必要がありました。公的年金の受け取り開始時期変更に伴い、iDeCoにおいても受給開始時期が5年延長され、75歳までに受け取ればよいことになりました。

(2)加入可能年齢の拡大

【現 在】:60歳未満

【改正後】:65歳未満(2022年5月~)

現在は、60歳未満の公的年金の被保険者であればiDeCoに加入できます。改正後は、加入可能年齢が5年延長され、65歳未満に拡大されます。

ただし、対象は第2号被保険者(会社員・公務員)または、国民年金の任意加入者のみとの条件があります。なお、これまで海外居住者はiDeCoに加入できませんでしたが、国民年金に任意加入していれば、iDeCoに加入できるようになります。

(3)企業型確定拠出年金(企業型DC)とiDeCoの併用条件の緩和

【現 在】:勤務先の企業型確定拠出年金に加入していても、iDeCoとの併用ができない会社が多かった。

【改正後】:企業型DCに加入している人も、原則iDeCoの加入が可能に。(2022年10月~)

勤務先に企業型確定拠出年金(企業型DC)が導入されている場合、iDeCoに加入できるのは、労使合意に基づく規約の定めにより企業型DCとiDeCoと併用が認められ、かつ、事業主掛金の上限を引き下げた企業に限られていました。

しかし改正後は、企業型DCに加入している人も原則、iDeCoでの加入が認められるようになりました。ただし、企業型DCの事業主掛金とiDeCoの掛金、これらの合計額がそれぞれ以下の表のとおりであることが必要です。

なお、企業型DCにおいて加入者掛金を拠出(マッチング拠出)している場合などには、iDeCoに加入できません。

40代以上の方など、運用期間が短いためにiDeCoを始めるか迷っていた方でも、2022年の税制改正で受給開始期間が75歳まで拡大されることで、十分に長期の運用が可能になります。

また、iDeCoを利用できずにいた海外居住者も、始めることができるようになります。

この税制改正を機に検討してみてもよいかもしれませんね。

3.さいごに

いかがでしたか?

iDeCoは個人型の年金制度、「自分でつくる・育てる年金」でした。

iDeCoには税制優遇も設けられていますが、手数料が意外とかかることや、60歳までは引き出せない、といったデメリットもあることを十分に理解しておく必要があります。

「節税になるからとりあえず始めてみよう」と考えている方は一旦深呼吸して、本当にすべきかどうかをまず考えてみましょう。

また、iDeCoを始めるにあたり、金融機関の選定も大切なポイントです。

“〇〇銀行は大手だからココで運用しよう” などと軽い気持ちで金融機関を選ぶことは決してないようにしましょう。大手金融機関で運用するのが良いとは必ずしも限りません。

いざ運用しようとした矢先、運用したい商品を扱っていなかった・手数料が高かった、などという事態も十分あり得るからです。

また、iDeCoにかかる手数料は毎月では僅かな額かもしれませんが、長期運用となると手数料だけでも多額になってしまいます。

もしiDeCoを始めたいと考えているのであれば、しっかりと吟味したうえで金融機関を決定することをおすすめします。

iDeCoについての理解が深まったのではないでしょうか?

次回は、NISAについて解説します!

おたのしみに~!

いいなと思ったら応援しよう!