知って納得! 定額減税

こんにちは。ミライ・イノベーションnote編集部です。

今回のテーマは先月からスタートした新制度「定額減税」です。

「なんとなく知っているけれど、詳しいことはよくわからない」という方のために、制度のねらいや実際の減税方法など「定額減税」にまつわるあれこれをまとめてお伝えしていきます!

1.定額減税とは

・どんな制度?

所得税および住民税について、所得に関係なく決まった金額を差し引き、税負担を一時的に軽減する制度です。

所得税は2024年1月からの1年間、住民税は2023年度分が対象となり、2024年6月からの1年間で順次減税が実施されます。

・実施背景

日本では1990年代後半から、世の中の物価が全体的に下がり続ける「デフレ」の時代が続いています。

政府は2024年に「物価高を上回る所得の実現」を掲げ、デフレからの完全脱却を目指していますが、賃金の上昇が近年の物価高に追いついておらず、国民の負担感は増しているのが実情です。

そんな状況を打破し、経済をデフレに後戻りさせないための一時的な措置の一環として、定額減税が行われることになりました。

・目的

最大の目的は物価高の影響で厳しい状況にある生活者を支援することです。

賃金上昇が追いついていない現状を踏まえ、税収の一部を還元することで国民の負担軽減を目指しています。

一時的にでも手取りが増えることで家計に余裕が生まれ、自由に使えるお金(可処分所得)が増加すること、それにともない経済が活性化することが期待されています。

2.対象者および減税額

・対象者

対象者は下表のように設定されています。

・減税額

基本減税額は下記の通りです。

年間の課税額が4万円に満たない場合、差額を1万円単位で切り上げて給付金が支給されます。

例えば減税額が3万5,000円にとどまる単身世帯の場合、差し引けなかった5,000円を切り上げ、1万円が給付されるという仕組みです。

3.実施方法

・給与所得者

<所得税>

6月分の給与が支払われる際に、源泉徴収税額から定額減税額が控除されます。

一度で控除しきれない場合は、翌月以降に繰り越され、減税額が3万円になるまで順次控除されます。

転職や退職等で6月1日時点でどこの会社にも所属していない場合、給与からの減税は行われません。転職の場合は転職先の年末調整で調整され、転職せずに無職が続く場合は確定申告で精算となります。

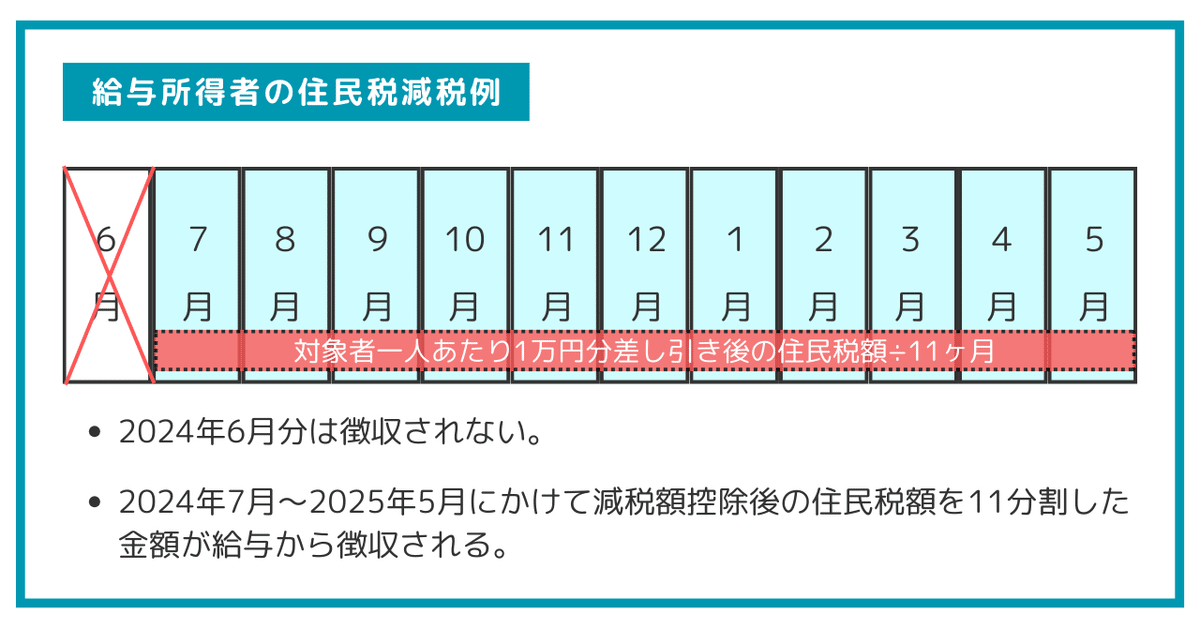

<住民税>

6月分は徴収されず、7月分から2025年5月分までの11カ月間にわたって、減税分を差し引き後の住民税額を均等に割った金額が給与から天引きされます。

・年金受給者

<所得税>

6月1日以降最初に支払われる分から、1人あたり3万円分が控除されます。

控除しきれない金額は、令和6年中に順次控除されます。

<住民税>

2024年10月に受け取る年金から控除されます。

全額控除しきれない場合は、令和6年度中に受け取る年金から順次控除されます。

複数の年金を受け取っている方や年金の他に給与所得がある方は、それぞれ源泉徴収税額から控除されます。

・事業所得者・不動産所得者

原則として確定申告のタイミングで控除を受けるため、控除が反映されるのは2025年2〜3月になります。

給与所得者のように何もせずとも控除されるわけではないため、確定申告の際に忘れないよう注意が必要です。

4.まとめ

制度について下記の通りまとめました。

5.さいごに

今回は「定額減税」について、実施目的や概要についてお伝えいたしました。

どのような制度か把握いただけましたでしょうか?

一時的とはいえ、減税によって手取り金額が増えると家計だけではなく、気持ちにも余裕が生まれますね。

ぜひこの恩恵を有効活用し、楽しい夏をお過ごしくださいね。

最後までお読みいただきありがとうございました! スキ♡・コメント・フォロー・サポートとっても励みになります◎