高齢者の生命保険をめぐるトラブルを避けるために

2023年10月時点での総人口に占める65歳以上人口の割合(高齢化率)は29.1%です。

今後も高齢化率は上昇し続け、2070年には38.7%となり、2.6人に1人が65歳以上になると推計されています。

高齢化が進むなか、高齢者の生命保険契約が増えています。

生命保険の契約者の年齢が上昇しているだけでなく、医療保険や介護保険、年金保険などの高齢者向けの商品も増えているのです。

一方で、高齢者の生命保険契約をめぐってさまざまなトラブルが起こっています。

トラブルを防ぐためには、保険契約を結ぶ際に十分な説明を受け、契約内容をしっかりと理解することが重要です。

高齢者に適切に対応するための生命保険各社の取り組みや、高齢者の生命保険契約における注意点などについてお話しします。

1 高齢者の生命保険契約をめぐるトラブル

(1)契約内容の理解不足

高齢者が契約内容を十分に理解せずに契約してしまう例が少なくありません。

とくに、複雑な保険商品や契約条件についての説明が不十分な場合、あとでトラブルになることがあります。

(2)認知症や判断能力の低下

高齢者が認知症や判断能力の低下により、適切な判断ができない状態で契約を結んでしまう例があります。

そうしたケースでは、あとで契約の無効を主張することが難しくなりかねません。

(3)不適切な勧誘

一部の保険会社や代理店が、高齢者に対して不適切な勧誘を行う例があります。

たとえば、必要以上に高額な保険料を支払わせるような契約を勧めるといったことです。

(4)保険金の支払いトラブル

保険金の請求時に、必要な書類がそろわなかったり、手続きが複雑であったりするために、保険金の支払いが遅れる例があります。

2 高齢者向けの生命保険サービスに関するガイドライン

2014年に一般社団法人生命保険協会が「高齢者向けの生命保険サービスに関するガイドライン」を公表し、2023年6月に改正されました。

高齢者が生命保険に加入したり契約を継続したりする際に、適切な対応を行うための指針を提供するものです。

このガイドラインは、高齢者が生命保険に加入する際の安心感を高めるために重要な役割を果たしています。

(1)目的

①高齢者の保護

高齢者が生命保険に加入する際に、適切な情報提供とサポートを行い、誤解やトラブルを防ぐことを目的としています。

②適切なサービス提供

高齢者向けの生命保険サービスが適切に提供されるように、保険会社が遵守すべき基準を示しています。

③消費者保護の強化

高齢者が安心して生命保険に加入できるよう、消費者保護の観点からガイドラインを策定しています。

(2)内容

①加入時、②契約継続時、③手続き発生時、④企業保険における、高齢者向けの適切でわかりやすい対応について示しています。

3 生命保険契約照会制度

家族が亡くなったり認知症になったりしたときに、どの会社に生命保険契約があるかわからない事態もありえます。

まずは、つぎのような生命保険契約の手掛かりになりそうなものを探しましょう。

・生命保険証券

・生命保険会社から定期的に送付される通知物

・預金通帳の保険料の口座振替履歴などの確認

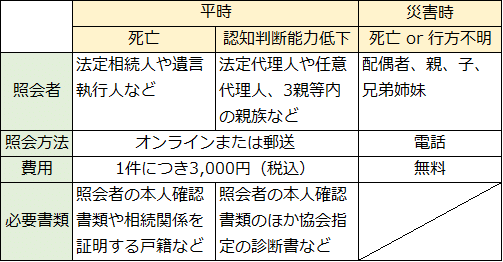

それでもわからないときは、親族などが申出ればワンストップで契約の有無を確認できる「生命保険契約照会制度」があります。

この制度は、生命保険契約者やその家族が、契約内容や保険金の請求手続きを円滑に行うために役立ちます。

照会申請後、利用料金の支払いが確認できたときから2週間程度で、生命保険会社ごとに生命保険契約の有無が開示されます。

契約の有無が開示されるだけなので、詳細な保険契約の内容は各保険会社へ個別に確認する必要があります。

契約があった場合は保険会社のコールセンターなどへ問い合わせ、保険金請求手続きを開始することになります。

調査対象となる契約は、照会受付日現在有効に継続している個人保険契約です。

死亡保険金支払済、解約済、失効等であるものは含まれません。

照会事由が死亡の場合は死亡日まで最低3年間は遡って調査されます。

なお、財形保険・財形年金保険、支払が開始した年金保険、保険金等が据置きとなっている保険は対象外です。

4 高齢者が生命保険契約に加入したり継続手続きをしたりする際に注意すべきポイント

(1)保険の必要性の確認

①目的の明確化

生命保険が本当に必要かどうかの確認が重要です。

たとえば、葬儀費用や遺族の生活費をカバーするために必要かどうかなどを考えます。

②既存の保険の見直し

すでに加入している保険がある場合、その内容を見直し、重複している部分がないか確認しましょう。

(2)保険料の負担

①保険料の確認

高齢になると保険料が高額になることが多いため、家計に無理のない範囲で保険料を支払えるかどうかの確認が必要です。

②長期的な負担

保険料の支払いが長期にわたる場合、その負担が続けられるかどうかも考慮しましょう。

(3)保険の種類と内容

①適切な保険の選択

高齢者向けの保険商品には、終身保険や医療保険、介護保険などがあります。

自分のニーズに合った保険を選びましょう。

②保障内容の確認

たとえば入院費用や手術費用がカバーされるかどうかなど、保険の保障内容が自分のニーズに合っているかの確認が重要です。

(4)健康状態の確認

保険に加入する際には、健康状態を正確に告知する必要があります。

持病がある場合や最近の入院歴がある場合は、告知内容に注意が必要です。

また、加入前に健康診断が必要で、結果によっては保険に加入できない保険商品もあります。

(5)契約内容の理解

保険契約書の内容をよく読み、理解することが重要です。

解約返戻金や保険金の支払い条件についても確認しましょう。

また、保険契約後に一定期間内であれば契約を解除できるクーリングオフ制度があるかどうかも確認したほうがよいです。

トラブルを防ぐためには、保険契約を結ぶ際に十分な説明を受け、契約内容をしっかりと理解することが重要です。

保険の選択や契約内容について不安がある場合は、ファイナンシャル・プランナーなどの専門家に相談するとよいでしょう。