税制を上手に活用して生前贈与を行うには

生前贈与は、相続税対策や資産の早期移転を目的として、多くの人々に利用されています。

高齢化社会が進むなかで、資産を次世代に円滑に移転するための手段として注目されているのです。

(1)高齢者の増加

高齢者が増えるなかで、資産を早期に移転することで、相続時のトラブルを避けるために生前贈与を行うケースが増えています。

(2)相続税対策

相続税の負担を軽減するために、生前贈与を活用する人が多くなっています。

基礎控除や特例を利用して計画的に贈与を行うことで、相続税の負担を減らせます。

(3)教育資金や住宅取得資金の贈与

教育資金や住宅取得資金の一括贈与に関する特例を利用することで、非課税で贈与を行うケースも増えています。

(4)デジタル化の進展

デジタル技術の進展により、贈与に関するオンラインでの手続きが簡便になり、生前贈与の利用がさらに広がっています。

具体的には、贈与税申告の電子申請や電子納税などです。

(5)税制改正の影響

2024年の税制改正により、贈与税の基礎控除や相続時精算課税制度の変更が行われたことで、贈与の計画を見直す人が増えています。

税金を軽減させて生前贈与を円滑に進めるためにどのような方法があるのかについて、最近の税制改正を踏まえながらお話しします。

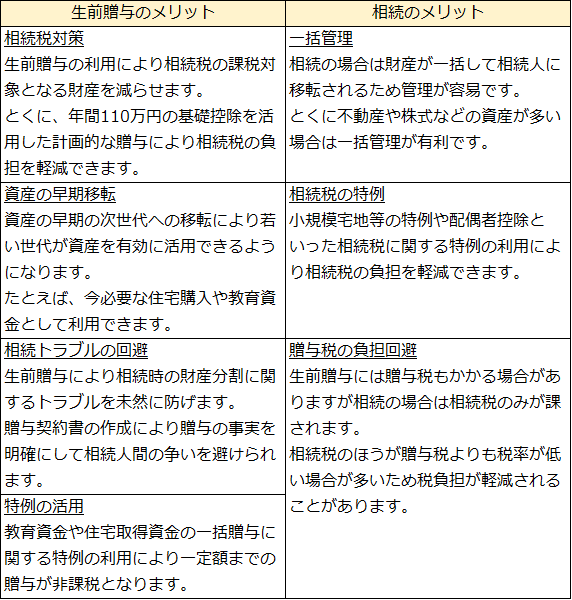

1 生前贈与と相続はどちらが有利か

生前贈与と相続にはそれぞれメリットとデメリットがありますが、特定の状況では生前贈与が有利になることがあります。

両者のメリットを比較してみましょう。

生前贈与と相続のどちらが有利かは、個々の状況や財産の種類、相続人の構成などによって異なります。

生前贈与は相続税対策や資産の早期移転に有利ですが、相続には一括管理や特例の利用といったメリットがあります。

2 贈与税の暦年課税と基礎控除

贈与税は、個人から贈与を受けた財産に対して課される税金です。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。

受贈者(贈与を受けた人)は贈与者(贈与をした人)ごとにそれぞれの課税方法を選択できます。

なお、会社など法人から財産をもらったときは、所得税の課税対象となります。

(1)暦年課税の贈与税の計算方法

1年間に贈与を受けた財産の合計額をもとに贈与税額を計算するものです。

計算方法はつぎのとおりです。

①その年の1月1日から12月31日までの1年間に贈与により受け取った財産の価額を合計する

②その合計額から基礎控除額110万円を差し引く

③残りの金額に対して贈与税率を適用して税額を計算する

(2)贈与税率および計算例

贈与税率は累進課税方式で、贈与財産の価額に応じて異なります。

贈与税率は、特例贈与と一般贈与の2種類があります。

特例贈与は親や祖父母から子や孫への資産移転を促進するために設けられた制度で、一般贈与よりも有利な税率が適用されます。

①一般贈与

対象 : 親族や第三者への贈与全般

税率 : 一般的な贈与税率が適用されます。税率は10%から55%までの累進課税です。

②特例贈与

対象: 直系尊属(親や祖父母)から直系卑属(子や孫)への贈与

税率: 特例贈与税率が適用されます。税率は10%から55%までの累進課税ですが、一般贈与よりも低い税率が適用されます。

※贈与税の速算表

㋐贈与により一般贈与財産または特例贈与財産のいずれかのみを取得した場合

[基礎控除後の課税価格] × 税率 − 控除額 = 税額

【計算例】贈与により一般贈与財産500万円を取得した場合

500万円 ― 110万円(基礎控除額)= 390万円(基礎控除後の課税価格)

390万円 × 20%(一般税率)― 25万円(控除額)= 53万円(税額)

【計算例】贈与により特例贈与財産500万円を取得した場合

500万円 ― 110万円(基礎控除額)= 390万円(基礎控除後の課税価格)

390万円 × 15%(特例税率)― 10万円(控除額)= 48万5千円(税額)

㋑贈与により一般贈与財産と特例贈与財産の両方を取得した場合

つぎのⓐおよびⓑの合計額(ⓐ+ⓑ=税額)

一般贈与財産に対応する金額 : a ×(A/C)・・・ⓐ

特例贈与財産に対応する金額 : b ×(B/C)・・・ⓑ

A:一般贈与財産の価額

B:特例贈与財産の価額

C:合計贈与価額( A + B )

(※A、BおよびCは、課税価格の基礎に算入される価額)

a:合計贈与価額Cについて一般税率を適用して計算した金額

b:合計贈与価額Cについて特例税率を適用して計算した金額

【計算例】贈与により(a)一般贈与財産100万円と(b)特例贈与財産400万円(合計500万円)を取得した場合

500万円 ― 110万円 = 390万円(基礎控除後の課税価格)

aに対応する金額 : (390万円 × 20% ― 25万円)×(100万円 / 500万円)= 10万6千円 … ⓐ

bに対応する金額 : (390万円 × 15% ― 10万円)×(400万円 / 500万円)= 38万8千円 … ⓑ

ⓐ + ⓑ = 49万4千円(税額)

(出所)国税庁のウェブサイト「タックスアンサー」

(3)配偶者控除の特例

婚姻期間20年以上の夫婦の間で居住用不動産等の贈与があった場合には特例があります。

一定の要件に当てはまれば、贈与税申告により基礎控除額110万円のほかに最高2,000万円までの配偶者控除が受けられます。

(4)贈与税の申告と納税

贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。

3 相続時精算課税制度

贈与者から1年間に贈与を受けた財産の合計額をもとに一定税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算します。

贈与者から受け取る財産のうち、累計で2,500万円までの贈与については贈与税がかかりません。

2,500万円を超える部分については、一律20%の贈与税が課されます。

(1)適用対象者

①贈与者は贈与をした年の1月1日において60歳以上の父母や祖父母など

②受贈者は贈与を受けた年の1月1日において18歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人または孫

(2)計算方法

相続時精算課税を選択した贈与者ごとに計算します。

贈与税額 = (1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格) - 基礎控除額110万円(注1) - 特別控除額2,500万円(注2) )× 税率20%

(注1) 2024年1月1日以後の贈与について適用。同じ年に複数の相続時精算課税を選択した贈与者から贈与を受けた場合は、110万円を贈与者ごとの課税価格で案分

(注2)前年以前にこの特別控除を適用した金額がある場合は、その金額を控除した残額

(3)申告と手続き

相続時精算課税制度を利用する場合、贈与を受けた年の翌年3月15日までに税務署に申告が必要です。

一度この制度を選択すると、以後の贈与についても同じ制度が適用されます。

(4)相続税額の計算

相続時精算課税を選択した受贈者に係る相続税額は、贈与者が亡くなったときに算出します。

算出方法はつぎのとおりです。

①それまでに贈与を受けた相続時精算課税適用財産の価額と、相続や遺贈により取得した財産の価額との合計金額を計算する

②①の金額をもとに相続税額を計算する

③②の金額からすでに納めた相続時精算課税にかかる贈与税相当額を控除する

相続税額から控除しきれない相続時精算課税にかかる贈与税相当額は、相続税の申告により還付を受けられます。

なお、相続財産と合算する相続時精算課税適用財産の価額は、原則として贈与時の価額とされています。

ただし、2024年1月1日以後に取得した分については、贈与を受けた年分ごとに基礎控除額を控除した残額となります。

(5)相続時精算課税制度を利用する際の注意点

つぎのような注意点を踏まえたうえで、相続時精算課税制度を利用するかどうかを慎重に検討することが重要です。

①一度選択すると変更できない

相続時精算課税制度を一度選択すると、通常の贈与税制度に戻れません。

選択後のすべての贈与がこの制度の対象となります。

②贈与税の申告義務

贈与額が年間110万円を超える場合、贈与税の申告が必要です。

申告を怠ると、制度の適用が受けられなくなる可能性があります。

③相続時の精算

贈与者が亡くなったときに、贈与された財産は相続財産として再評価され、相続税が課されます。

㋐贈与者が死亡する前に贈与された財産の価値が大幅に上昇した場合

贈与時の価額で相続財産に加算されるため、相続税の負担が増える可能性があります。

㋑贈与者が死亡する前に贈与された財産の価値が下落した場合

贈与時の価額で相続財産に加算されるため、実際の価値よりも高い評価額で相続税が課されることがあります。

④特例の適用除外

相続時精算課税制度を利用した場合、小規模宅地等の特例など、ほかの相続税の特例が適用されないことがあります。

⑤手続きの複雑さ

相続時精算課税制度を利用するためには、贈与税の申告書や選択届出書など、必要な書類を適切に提出する必要があります。

手続きが複雑なため、専門家の助言を受けることが推奨されます。

4 2024年の贈与税と相続税にかかる税制改正

2024年1月1日以後の贈与に適用される、贈与税と相続税の計算方法の改正点があります。

(1)相続時精算課税にかかる基礎控除の創設

相続時精算課税を選択した受贈者が贈与者から2024年1月1日以後に贈与により取得した財産にかかるその年分の贈与税が対象です。

暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円が控除されるようになりました。

また、贈与者死亡後の相続税の課税価格に加算されるその贈与者から取得した贈与財産の価額も基礎控除額控除後の残額とされます。

その結果、年間110万円までの贈与については申告が不要となりました。

【計算例】相続時精算課税を適用した贈与財産が3,300万円、相続財産が1,500万円である場合(法定相続人:配偶者1人、子2人)

(2)暦年課税による生前贈与の加算対象期間等の見直し

相続または遺贈により財産を取得した人が対象です。

相続開始前7年以内(改正前は3年以内)に被相続人から暦年課税による贈与により財産を取得した場合に適用されます。

その贈与により取得した財産の価額(注3)を相続税の課税価格に加算します。

(注3)その財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額

5 2024年の税制改正を踏まえた生前贈与の活用ポイント

(1)基礎控除の活用による計画的な贈与

贈与税には年間110万円の基礎控除があります。

この控除を利用することで、毎年110万円までの贈与が非課税となります。

複数年にわたって計画的に贈与を行うことで、相続税の負担を軽減できます。

(2)相続時精算課税制度の利用

相続時精算課税制度を利用することで、累計2,500万円までの贈与が非課税となります。

これを活用して早期に資産を移転することが可能です。

とくに大きな金額の贈与の場合に有効です。

2024年1月1日以後の贈与については、年間110万円の基礎控除が新設され、年間110万円までの贈与なら申告が不要となります。

(3)生前贈与のタイミング

早めの贈与: 贈与者が若いうちに贈与を行うことで、相続時に加算される期間(7年以内)が過ぎる可能性が高くなります。

その結果、相続税の負担を軽減できます。

また、複数年にわたる贈与の分散により基礎控除を最大限に活用できます。

(4)特例の活用

住宅取得資金の贈与や教育資金の一括贈与を利用することで、一定額までの贈与が非課税となります。

(5)贈与契約書の作成

贈与を行う際には、贈与契約書を作成しておくことが重要です。

贈与の事実を証明し、税務上のトラブルを防ぐことができます。

ポイントを押さえ、計画的かつ適切に生前贈与を行うことにより、相続税の負担を軽減し、資産の円滑な移転を図れます。

最適な贈与計画を立てるためには、税理士や弁護士などの専門家に相談するとよいでしょう。