後継者に株式を集約するために使える制度

中小企業の事業承継の際、後継者に自社株や事業用資産を集中させることが一般的です。

しかし、たとえば、ほかの相続人が遺留分を主張すると、事業承継がスムーズに進められなくなる場合があります。

現預金や換価性の高い資産がほかにないと、遺留分として渡すために、自社株や事業用資産を処分して換金せざるを得なくなります。

そうなると事業の継続が困難になってしまいます。

そこで、後継者に自社株や事業用資産を集中させるために利用できる制度がいくつかあります。

どのような制度があるのかについてお話しします。

1 遺留分に関する民法の特例

遺留分に関する民法の特例は、遺留分に関するトラブルを防ぎ、後継者へのスムーズな事業承継を可能にする制度です。

遺留分とは、相続人のうち兄弟姉妹以外の相続人に法律上保障されている一定の遺産の取り分のことです。

遺言で特定の相続人に遺産をすべて相続させる場合でも、ほかの相続人は遺留分にあたる遺産の取り分を請求する権利があります。

遺産を相続した人は、被相続人の死後に、ほかの相続人から遺留分侵害額に相当する金額の支払いを求められる可能性があるのです。

(1)遺留分に関する民法の特例の内容

後継者を含めた先代経営者の推定相続人全員がつぎのような合意をするものです。

合意する対象は、先代経営者から後継者に贈与された自社株式や事業用資産の価額についてです。

①遺留分を算定するための財産の価額から除外(除外合意)

②遺留分を算定するための財産の価額に算入する価額を合意時の時価に固定(固定合意) (会社のみ利用可能)

なお、両方を組み合わせることも可能です。

除外合意により、ほかの相続人は遺留分の請求ができなくなります。

固定合意により、自社株式の価値が上昇しても遺留分の額に影響がなくなります。そのため、相続時に想定外の遺留分の主張を受けるリスクを避けられるのです。

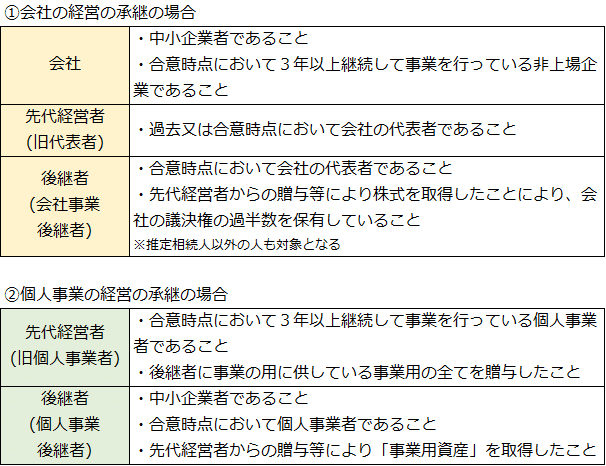

(2)適用条件

この特例を適用するためには、つぎの要件を満たす必要があります。

(3)手続きの流れ

なお、民法特例の適用を受けると同時に、非上場株式・事業用資産等に係る贈与税の納税猶予制度を利用することが可能です。

2 遺留分の事前放棄

遺留分の事前放棄により、相続紛争や自社株式・事業用資産の分散を予め防止する方法もあります。

遺留分を有する相続人が、被相続人の生前に自分の遺留分を放棄するのです。

ただし、遺留分の事前放棄には、各相続人が自分で家庭裁判所に申立て、許可を受ける必要があり負担が大きくなります。

また、家庭裁判所による許可もしくは不許可の判断がまちまちになる可能性があります。

したがって、遺留分の事前放棄は、実際には、自社株式・事業用資産の分散防止対策としては利用しにくくなっています。

3 所在不明株主に関する会社法の特例

所在不明株主とは、株主名簿に記載されているものの、会社が連絡を取れなくなり、所在が不明になっている株主を指します。

株式会社は、つぎの要件を満たせば所在不明株主の保有株式の競売または売却(自社による買取りを含む)の手続が可能になります。

・所在不明株主に対して行う通知等が 5年以上継続して到達しない

・当該所在不明株主が継続して 5年間剰余金の配当を受領しない

しかし、5 年という期間の長さが、事業承継のハードルになっている面がありました。

そこで、非上場の中小企業者で事業承継ニーズの高い株式会社が、5 年を1 年に短縮できる特例が設けられました。

必要な要件はつぎのとおりです。

①非上場の中小企業者である株式会社であり、都道府県知事から経営承継円滑化法の認定を受けること

認定の有効期限は原則として認定を受けた日(認定書の日付)の翌日から起算して2年を経過する日となります。

②つぎの2つの要件を満たすこと

㋐経営困難要件

申請者の代表者が年齢、健康状態その他の事情により、継続的かつ安定的に経営を行うことが困難である。そのため、会社の事業活動の継続に支障が生じていること

㋑円滑承継困難要件

一部株主の所在が不明であるため、経営を株式会社事業後継者に円滑に承継させることが困難であること

なお、所在不明株主の保有株式の競売または売却(自社による買取りを含む)の実際の手続には裁判所の許可が必要になります。

4 そのほかの方法

以上のほかにもいくつかの方法があります。

(1)生命保険金の活用

後継者を生命保険の受取人として、被相続人の死後に受け取る保険金を遺留分の支払いに充てます。

(2)種類株式の発行

定款を変更して議決権制限株式や全部取得条項付種類株式を発行する方法です。後継者以外の相続人に議決権のない株式を相続させ、後継者には普通株式を割り当てます。

(3)特別支配株主の売渡請求

会社の総株主の議決権の10分の9以上を有する特別支配株主であれば、売渡請求により少数株主の株式を取得できます。

(4)金融支援の活用

後継者が自社の株式や事業用資産を買い取るための資金が不足する場合、つぎのような金融支援を活用できます。

・日本政策金融公庫の融資制度(事業承継・集約・活性化支援資金)

・信用保証協会の特別保証枠(通常と別枠)

以上のように、事業承継において、後継者への円滑な引き継ぎが可能になる方法はいくつかあります。

具体的な手続きや詳細については、弁護士や税理士などの専門家のサポートを受けるとよいでしょう。