金融リテラシー

こんにちは。ゼロです。医療法人で働いています。

自己紹介やプロフィールは長くなるので別のところで書きます(まだ)

西野さんのボイシーでお金の話をしていて

たまたま両学長のYouTubeで金融リテラシーの動画見てお金について考えていたのでそのことについて書いてみようと思います。

以前、某金融機関で働いていたことがあるので金融リテラシーはある方だとは思うのですが、とにかく行動ができない。

あらためて、両学長の金融リテラシーについての動画をみて勉強しています。

行動できない理由は、確実に一つあって

証券を口座を開設し、株式や証券を買ったのが2006年そこから投資信託(今考えるとゴミ信託)と株式を買い増ししていって2008年にリーマンショックにて投資資産が半分吹き飛び、給料も吹き飛び塩漬けたまま今に至ります。

投資したら不況が来るそんな恐怖にとりつかれているので行動できません。

というわけで投資は向いてないので放置してなんとかなるものはないかというのでとある保険に加入しました。

ドルコスト平均法の威力

毎月、同じ金額を買うというやつです。

投資をするのがめんどくさかったので、投資と保険も一緒くたのアクサ生命のライフプロデュースに加入して、あとは昨日時点までほったからしていました。

リーマンショックから初めてこのコロナショックの

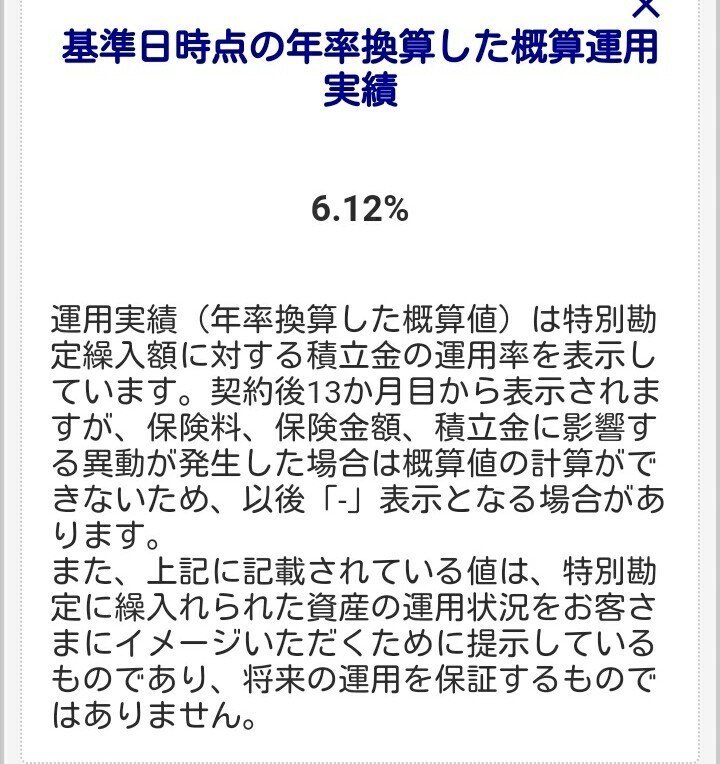

昨日時点での利回りを見てみました。

6%ちょっと出てます。

ただ、保険なので手数がベラボーに高いのと保険料も差し引かれているので積立金は実質利回り1%ぐらいです。

本当の積立金額は生々しいので割愛

3,000,000円積み立てると3,140,000円ぐらいのイメージ(税引き後)

リーマンショックとコロナショックを食らいながらもドルコスト平均法だと利回りはまあまあとれているということになりました。

投資は投資、保険は保険

ん?保険に入りながらお金増えてるならいいんじゃないの?と思いそうですが

純粋に投資信託(ETF)などで6.12%で運用すると3,000,000円→約4,000,000円になります。

その場合、生命保険は別で加入することになるので掛け捨て生命保険2,000万円を20年の定期保険で加入すると月3,000円程度なので×150ヶ月分で450,000円になります。

その保険代450,000円を差し引くと積立金額は3,550,000円 。今の積立金3,140,000円とのその差額は400,000円ぐらいになります。

400,000円損しているわけです。

投資や保険は、まぜると何も考えなくていいので楽ですが利回りはものすごく低下します。

知らないうちにまぜててたまたま利回りとれててラッキーでしたけど、知らない=嫌い

お金難しい と言っていると損すること

損していることすら気づかないことがたくさんありそうです。

今日が一番若い日です。

お金をどう活用するか考えていましょう。

今日もハッピーな一日を

おやすみなさい

ではまたね

いいなと思ったら応援しよう!