国内SaaSでも「Rule of 40%」がはまるか検証してみた。そして一応はまった。

SaaS企業の"会社の価値"の評価として、使われる「Rule of 40%」。この「Rule of 40%」は簡単に言うと、SaaS企業の"成長性"と"収益性"を総合評価する基準として、2015年にBattery Venturesが提唱した考え方だ。先日、米上場SaaS企業の「Rule of 40%」について、最新の分析結果をBattery Venturesが発表した。その中で面白い分析があった(以下)。

上の結果で面白いのは、SaaS企業を成長性のみ(右側)と成長性+収益性(左側)で比較した場合、”成長性+収益性"(=Rule of 40%)の方が、SaaS企業の時価総額を左右する売上マルチプル(EV/Revenue Multiple)との相関が強いところだ。つまり、SaaS企業は、この”成長性”と”収益性”をいかにバランスさせて、会社の価値を上げることが重要ということだ。

日本でも、この「Rule of 40%」が当てはまるのか?

そんな素朴な疑問が芽生えたので、日本のSaaS上場企業で、ざっと分析してみた。結論から言うと、SaaSメインの上場企業は少ないながらも、アメリカと同じように「Rule of 40%」は一定程度当てはまることが確認できた。これについて簡単に説明しよう。

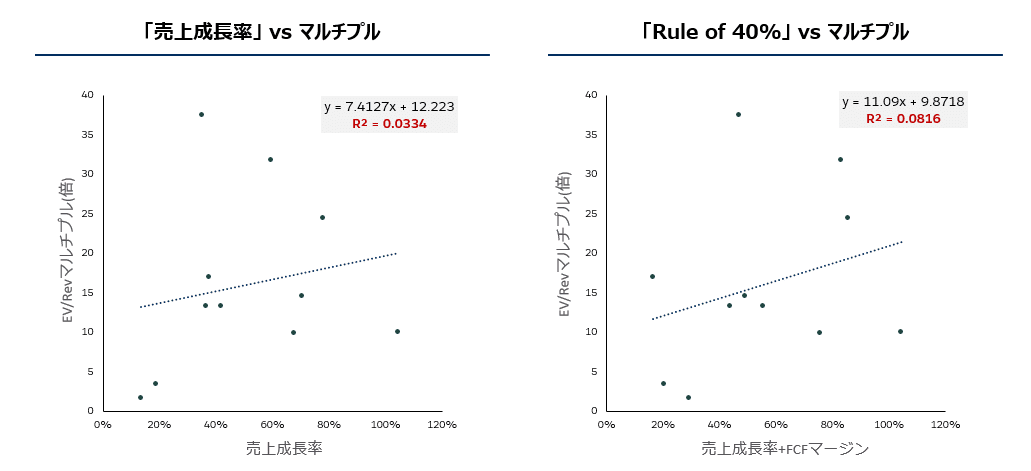

日本のSaaSでも「Rule of 40%」ははまるのか?

まずは、SaaS8社について、売上成長率および「Rule of 40%」vs売上マルチプルの相関を見てみた。Battery Venturesの分析と合わせるために、ここではFCFマージンをベースに算出。

結果、Battery Venturesの分析同様に、売上成長率および「Rule of 40%」と売上マルチプルで高い相関がみられた。サンプル数が少ないので微妙だが、「Rule of 40%」での相関も高い。つまり投資家は、成長性と収益性の両方でSaaS企業を評価と見ても良いと思う。

「Rule of 40%」の"収益性"は、FCF、営業利益EBITDA。どれで見るべき?

「Rule of 40%」の収益性は、本家のBattery VenturesはFCFマージンで見ているが、営業利益率で見たり、EBITDAマージンで見たり、さまざま。では、日本ではどう見られているのか、各指標で比較してみた。

結果、やはりFCFマージンを収益性の指標として「Rule of 40%」を見た場合が一番相関が高かった。

ちなみに、SaaS企業で営業利益、EBITDA、FCFでそんなに差が出ないんじゃないの?と思われる方への補足。SaaSはビジネスモデル上、いわゆる利益率はマイナスだが、FCFがプラスになる傾向がある。以下が、アメリカの上場SaaS企業における粗利率、EBITDAマージン、純利益率、FCFマージンの中央値の比較を示す(元記事)。

2016年3Q~2017年3Qのデータだが、EBITDAマージンは▼5~7%に対し、FCFマージンは+4~8%で逆転している。これは年間契約や、その前受での代金回収のため、SaaSだと赤字でもキャッシュフロー上黒字になるためだ。

つまり、SaaS企業の価値を上げるには、売上の成長率を高くすることはもちろん、年単位、できれば複数年の契約期間で前受収益でキャッシュフローの良さ、収益性を向上させることが非常に重要だと思う。

注記:計算前提

Battery Venturesの分析と揃えるために、ざっと以下の前提をおいて算出。

【対象企業と使用データ】

・対象:Sansan, ラクス, MF, チームスピリット、カオナビ、スマレジ、サイボウズ、ソフトブレーン(8社)

・BS/PL/CFデータ:直前期の通期決算データで算出

・時価総額:通期決算発表月(決算月+約2ヶ月)の月末の株価をベースに算出

【定義】

・売上マルチプル=EV/Revマルチプル ※PSRではない

= EV(時価総額+有利子負債)/前期売上

・売上成長率=前期売上/前々期売上-1

・営業利益率=営業利益/売上-1

・EBITDAマージン=(営業利益+減価償却費)/売上-1

・FCFマージン=(営業CF-CAPEX)/売上-1

※ ちなみに対象にSaaSも主力事業としてやっている、Uzabase、ウォンテッドリー、弁護士ドットコムを加えたケースでも分析をやってみた。

(おまけ) SaaSを主力事業とする上場企業を加えて、「Rule of 40%」がハマるか試してみた

SaaSを主力事業とする、弁護士ドットコム社、ユーザベース社、ウォンテッドリー社も加えて、同じ分析をしてみた。結果、先程とは異なり、「売上成長率」、「Rule of 40%」との相関性はほぼ無くなった(R2が0.1以下)。

これらの企業は、SaaS以外の事業も大きいので、市場の評価が他の要素で評価されているため、このような結果になったと考えられる。

ですので、一義的にも、「Rule of 40%」はSaaS事業のみの企業に対する評価として使うべきともいえるかもしれない。

今後、SaaSの上場企業が増える中で、より詳しく日本版「Rule of 40%」についてみていきたい。

----

SaaSに関する事業の壁打ち、資金調達をお考えの方は、気軽にFacebook、Twitterでご連絡お待ちしております。

Facebook:https://www.facebook.com/masayuki.minato

Twitter: https://twitter.com/MezcalMassa

フォローもお待ちしております。