2024年度末の「高額療養費の上限額の引き上げ論」について:家計への影響の試算と政策決定過程の検証

安藤道人

立教大学経済学部 教授

2025.2.3 Version 1

要約

本記事では、高額療養費制度の上限額引き上げ問題について、家計への影響を試算するとともに、政策決定過程を検証した。高額療養費制度は、一定額を超えた医療費の自己負担を軽減する仕組みであり、政府は2027年までに段階的な上限額の引き上げを決定している。試算結果に基づくと、特に中所得層以上の自己負担額が大幅に増加し、手取り所得に占める医療費の割合が顕著に上昇する世帯が増える可能性が高い。さらに、治療中の収入減少を考慮すると、より多くの患者が手取り所得の相当部分を医療費に充てざるを得ない状況に陥る可能性がある。さらに、政策決定の過程は拙速であり、実質的な議論が行われないまま、患者の声が反映されることなく進められた。また、政府が示す改革案の「考え方」も不明瞭であり、十分な説明責任を果たしていない。本改革案は凍結し、家計破綻を防ぐ観点から、医療費自己負担制度の再設計を含めた議論をやり直すべきである。

※試算のデータ入力や計算、あるいは記事の内容に誤りを見つけた場合、andomichihito<at>gmail.com までご一報ください。

1.はじめに

2025年2月2日現在ようやく大きく話題になり始めている高額療養費の上限額の引き上げ問題について、12月末からX(ツイッター)で断続的につぶやいてきた。このあたりでまとめなければならないと思い、noteを書くことにした。

本稿の構成は以下のとおりである。セクション2では、高額療養費制度の概要を説明する。セクション3では、今回の高額療養費引き上げ案の内容を整理し、実現した場合の影響について、現行制度と比較しながら、年収や手取り所得に対する自己負担上限額の割合の試算を行う。セクション4では、改革案の背景や経緯について、公開情報をもとに整理する。セクション5では、政府が提示した自己負担上限額引き上げについての「考え方」の妥当性を検証する。最後に、セクション6では、本改革案の問題点を指摘するとともに、高額療養費制度の本来あるべき方向性について議論する。

2.そもそも高額療養費とは何か

高額療養費とは、厚生労働省の説明によると、以下のような制度である。

「医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する」

具体的な上限額は年齢や所得に応じて変わる。たとえば、69歳以下の人の場合、上限額は以下の図表1のような形になっている。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」p.5

なお、この表の「ひと月の上限額(世帯ごと)」の「(医療費-〇)×1%」の部分はとりあえず無視してよい。これは、2001年に上位所得者区分を設けたときに、「上限に達したあとも医療費に応じて少しでも多く自己負担を払うべき」という指摘を受けて導入されたものらしい。(追記:この部分を考慮すると、自己負担の上限はさらに高くなることは認識すべきである。)

また、上限額に達した月が過去12か月以内に3回以上となると、4回目からはさらに上限額が下がるという「多数回該当」という制度もある(図表2)。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」p.7

このように、高額療養費は非常に複雑で、かつ見通しの悪い制度である。一方で、ある一定以上の医療費になると、それ以上自己負担を(ほぼ)支払う必要がなくなるという仕組みは、国民皆保険制度の「最後の砦」的な役割を果たしている。

3.今回の改革案はどのようなものか

改革案と現行制度の比較

2025年2月現在で話題になっている高額療養費の上限額の引きあげ案は、図表3に示している。政府・厚生労働省は3段階に分けて引き上げるとしているが、ここでは最終バージョン(2027年8月より実施予定)のみを取り上げる。

出典:厚生労働省保険局「高額療養費の見直しについて」p.5 (第192回社会保障審議会医療保険部会(2025年1月23日)資料2

ただし、これだけをみても多くの人には理解が難しいと思われるので、以下では、グラフを用いて、「70歳未満」について説明したい。

(余談:なお今回の改革案の主眼は、「70歳以上」の高額療養費の引き上げ、とくに外来特例(70歳以上において外来医療費のみの自己負担限度額上限)の見直しである可能性がある。論点が拡散するため、ここでは「70歳以上」については触れない。しかし、穿った見方をすれば、世論・メディア・有識者の議論を「外来特例」見直しに集中させないためにも、「70歳未満」の高額療養費の引き上げ案を提示した可能性もある。そして、その意図があったかはともかく、実際に「外来特例」見直しについてはほぼ議論されていない状況になった。だとすれば、まさに政府や厚労省の「狙い通り」だが、これは根拠のない憶測である。)

図表4には、現行制度と改革案における年収階層ごとの自己負担の上限額(月額)を掲載している。これによると、所得階層を問わず自己負担の上限額が引き上げられており、とくに中所得層以降の引き上げ幅が大きいことが分かる。

注:図表1および図表3より作成。(追記:上限額のうち「(医療費-〇)×1%」の部分は無視しており、この部分を考慮すると実際の上限額はさらに高くなる)

また図表5は、「1年を通じて高額療養費の上限額まで自己負担を支払った場合」という「年間レベルでの自己負担の上限額」を年収区分ごとに示している。これによると、年収が約650万で自己負担限度額の最大値は約111万円、約1040万で約202万円、約1650万円で約355万円にまでなり得ることを示している。

なお現行制度と比べた改革案の引き上げ幅でみると、中高所得層でとくに増加している。一方で、年収200万円以下の低所得層においても、改革案では年間60万円以上の自己負担(現行制度でも約57万円)となり得る。

注:図表1~3より作成。具体的には、年収区分ごとに、高額療養費上限額×3(か月)+多数回該当後の上限額×9(か月)として計算。(追記:上限額のうち「(医療費-〇)×1%」の部分は無視しており、この部分を考慮すると実際の上限額はさらに高くなる)

年収や手取り所得に対して自己負担上限額はどの程度か

さらに図表6には、年収区分の下限値に対する自己負担の上限額(年額)の割合を計算した結果を示している(年収200万円未満や非課税世帯については下限値が設定できないため、除いている)。これによると、改革案においては、どの年収区分(の下限値)においても年収の20%近くあるいは20%以上の自己負担が発生しうることが分かる。

注:図表5のデータより作成。(追記:上限額のうち、「(医療費-〇)×1%」の部分は無視しており、この部分を考慮すると実際の割合はさらに高くなる)

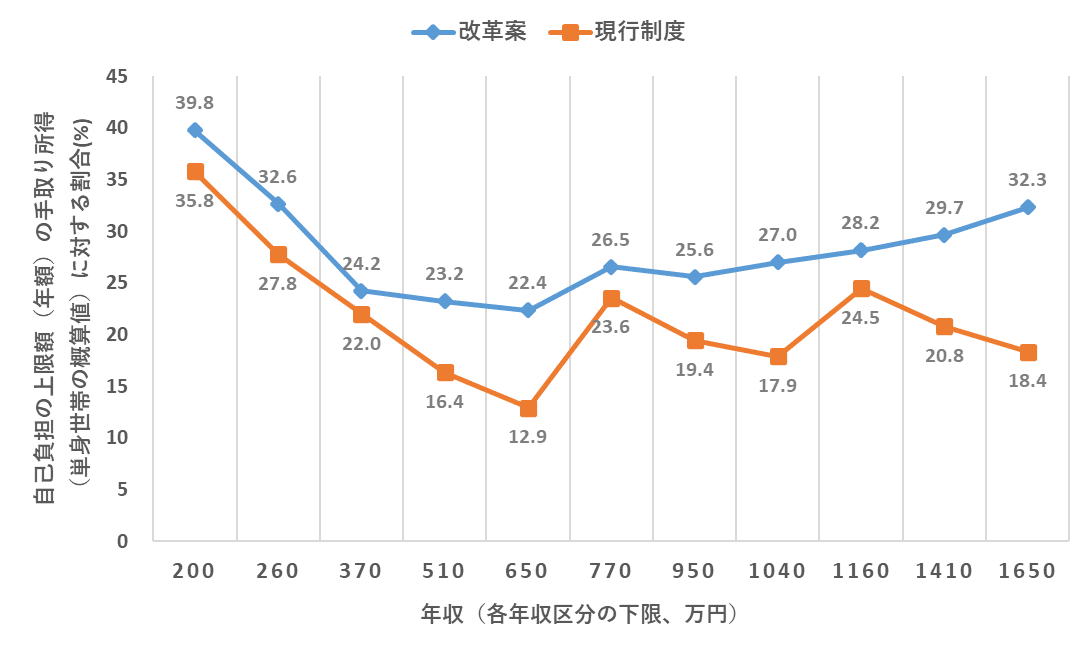

そして図表7に示すように、年収ではなく、「手取り額」に対する上限額の割合は、さらに高くなる。なおここでの手取り額は、手取り計算ツールのウェブサイトを使って計算しており、45歳の単身世帯を想定し、2025年度の制度を想定して計算している(追記:医療費控除は考慮していない)。改革案を見ると、すべての年収区分(の下限値)において自己負担の上限額は手取り所得の20%を超えており、年収200万円の場合は約40%、年収770万円の場合は約27%、年収1650万円の場合には約32%となっている。

注:手取り所得は、手取り計算ツールのウェブサイトを使って計算しており、45歳の単身世帯とし、ボーナスは考慮しないもっともシンプルなケースを想定している。手取り所得は、額面の年収から、所得税(所得税と住民税)と保険料(健康保険・厚生年金・介護保険・雇用保険)を引いた額である(追記:医療費控除を考慮していない点に注意が必要だが、年収区分の参照年(前年あるいは前々年)に多額の治療費が発生していない場合には試算への影響は少ない)。各年収における手取り所得額の概算値は図表9に記載している。(追記:上限額のうち、「(医療費-〇)×1%」の部分は無視しており、この部分を考慮すると実際の上限額はさらに高くなる)

治療時の年収減・手取り減も考慮するとどうなるか

以上の図表4~7における「年収」や「手取り所得」は、実際に治療費の支払いが発生する時点からみて、過去のものである(高額療養費の年収区分として参照される所得がいつ時点のものかは、治療のタイミングや保険者の種別などによって異なる)。

しかし、実際に高額療養費の上限額を超えるレベルの治療を受けている最中は、ほとんどの患者は減収している可能性が高い。したがって、実際の手取り所得に対する自己負担の上限額の割合はさらに高くなることが推測される。

そこで図表8では、高額療養費制度で参照された所得よりも、手取り所得が3割減少したケースを想定して、手取り所得に対する自己負担の上限額の割合を試算した。その結果、改革案では、すべての年収において自己負担の上限額は手取り所得の30%を超えており、年収200万円の場合は約57%、年収770万円の場合は約38%、年収1650万円の場合には約46%となる。

注:図表7で用いた「手取り所得」に一律に0.7をかけて再計算している。(追記:上限額のうち、「(医療費-〇)×1%」の部分は無視しており、この部分を考慮すると実際の割合はさらに高くなる)

現実には、治療時の所得の減少は、雇用形態・仕事の種類・治療の種類・患者の健康状態などによって大きく異なる。また1年を通じて高額療養費および多数回該当の上限額に達し続けるケースは必ずしも多くはない。その意味で、図5の数値はあくまで参考値である。

しかし、がんなどの病気によって、失職・休職したり労働時間を減らしたりして、所得が急減することは珍しくない。さらに高額療養費の上限額に達し続けない場合にも保険外の様々な費用が発生する。通院費、差額ベッド、ウィッグ、外食費、その他のケア関連費など、治療に関する保険外の金銭的負担は、深刻な病気ほど高くなりがちだ。

これらを踏まえると、手取り所得の半分以上が保険診療の自己負担分を含む様々な医療関連費に費やされる可能性は、十分に考えられる事態だ。

最後に、図表4~図表8のデータ表を掲載しておく(図表9)。エクセルデータのリンクはこちらである。

出典:図表1~3の厚生労働省資料や手取り計算ツールのウェブサイトより作成。(追記:上限額のうち、「(医療費-〇)×1%」の部分は無視しており、この部分を考慮すると実際の上限額はさらに高くなる)

4.今回の改革案はどのように決められたのか

以下では、今回の高額療養費引き上げの改革案が出てきた背景について整理したい。

今回の改革案がはじめて「表舞台」に登場したのは、後述するように、2024年11月15日の「全世代型社会保障構築会議」であった。だが、それ以前の状況も含めて、公開情報で入手できる範囲で、簡単に経緯を追ってみよう。

なお、定期購読している『週刊社会保障』などの業界紙の記事や一部メディア報道は参考にしているが、基本的には公開されている政府の資料や議事録に基づく整理である。

2013年の「社会保障制度改革国民会議」の報告書

まず第一に、医療費自己負担、とりわけ高齢者の医療費自己負担を引き上げるというのは、すくなくとも2013年の「社会保障制度改革国民会議」から、1つの規定路線であった。

そして高額療養費制度についても、「負担能力に応じた負担」という見直しの方向性を提示していた。一方で、明確な引き上げを主張するものというよりも、所得区分の細分化を重視したものであるようにも読み取れる。

「高額療養費制度については、所得区分ごとに自己負担の上限が定められているが、現行の仕組みでは、一般所得者の所得区分の年収の幅が大きいため、中低所得者層の負担が重くなっている。低所得者に配慮し、負担能力に応じて応分の負担を求めるという保険料負担における考え方と同様の制度改正が求められる。具体的には、高額療養費の所得区分について、よりきめ細やかな対応が可能となるよう細分化し、負担能力に応じた負担となるよう限度額を見直すことが必要である。」

注:太字は著者によるもの。

2022年の「全世代型社会保障構築会議」の報告書

そして今回の高額療養費の見直しの根拠の1つとして政府や厚生労働省が示

しているのが、2023年度に掲げられた「改革工程」である。

実際、後述する社会保障審議会の医療保険部会で今回の引き上げ案の議論が始まった際、厚生労働省は以下の資料を提示している(図表10。図中の赤枠は厚生労働省によるもの)。

出典:厚生労働省保健局(2024)「医療保険制度改革について」(令和6年11月21日 第186回社会保障審議会医療保険部会 資料2 p.2)

この「改革工程」は、その前年の2022年の「全世代型社会保障構築会議」の報告書で示された「今後の改革の工程」を受けて作成されたと考えられるため、まずはこの報告書(以下、「全世代」報告書)における言及を見てみよう。

2022年の「全世代」報告書における医療改革への言及は多岐にわたっており、高額療養費についての直接的な言及はない。ただし、「負担能力に応じた負担と給付の内容の不断の見直し」という、上述した「社会保障制度改革国民会議」報告書と類似の内容が記載されている(図表11)。

出典:全世代型社会保障構築会議(2022)「全世代型社会保障構築会議 報告書 ~全世代で支え合い、人口減少・超高齢社会の課題を克服する~」(2022年12月16日)

2023年度の「改革工程」

そして、今回の高額療養費の見直しの根拠の1つとして厚生労働省が示したのが、図表10に示したように、2023年度末に提示された「全世代型社会保障構築を目指す改革の道筋(改革工程)」である。

そこで、この「改革工程」における高額療養費への言及に簡単に触れておこう。

まず「全世代型社会保障構築会議」における「改革工程」の議論過程を確認すると、2023年11月30日の議事録において、非公開資料の「全世代型社会保障構築を目指す改革の道筋について(素案)」について、以下のような事務局説明がある。

それから、疾病予防等の取組の推進、健康づくりや虚弱化予防、介護予防につながる地域社会と継続的に保つ居場所づくり、そして経済情勢に対応した患者負担等の見直しといたしまして、高額療養費自己負担限度額の見直しや入院時の食費の基準の見直しについても書かせていただいております。

注:太字強調は著者によるもの

またそれに応じて、有識者委員の一人からも、以下のような言及がある。

例えば高額療養費制度なども負担能力に応じた負担という観点から言いますと、近年の賃金などの動向、賃金を上昇させるという政府で取り組んでいる状況、そういった様々な要因等々について整合性を踏まえたものにしていかなければいけないと、このようにも思いますし

ただし、議事録で確認できる高額療養費制度への言及はこれだけである。

その後、2023年12月に経済財政諮問会議において提示された「新経済・財政再生計画 改革工程表 2023」(図表12)や、2024年1月に厚生労働省の社会保障審議会において提示された「全世代型社会保障構築を目指す改革の道筋(改革工程)(図表13)において、「高額療養費制度の見直し」という文言が記載されている。

出典:経済財政諮問会議(2023)「新経済・財政再生計画 改革工程表 2023」(2023年12月21日第17回経済財政諮問会議 資料1-1)p.53

出典:厚生労働省(2024)「「 全世代型社会保障構築を目指す改革の道筋(改革工程 )」 、「こども未来戦略」について」(2024年1月26日第32回社会保障審議会 資料1)p.3

経済財政諮問会議における「改革工程表」も厚生労働省の「改革工程」も、改革対象となる事項を網羅的に列挙している資料であり、各論についての具体的な議論はない。また、どちらの議事(経済財政諮問会議、社会保障審議会)においても、高額療養費への言及はなかった。

つまり、高額療養費の見直しの議論は、2023年度末の「改革工程」が公表された時点において、少なくとも公開されている有識者会議や審議会のレベルでは、改革トピックの一つとしてただ掲載されているだけであった可能性が高い。

2024年11月15日の全世代型社会保障構築会議

このような状況が大きく変わったのは、2024年11月15日の全世代型社会保障構築会議である。この日の議題や資料においては高額療養費は議論対象となっていなかったにもかかわらず(下記リンク参照)、複数の有識者委員が高額療養費の引き上げに詳しく言及している。

以下、やや長くなるが、議事からその発言を抜粋しよう。(なお、各委員の発言のトーンはやや異なるが、ここでは委員の個人名などは挙げず、あくまで、この会議において高額療養費について多くの「問題提起」があったという事実を重視する)

それから、3点目、手短に申し上げますが、本日の議題になっていない点で恐縮ですけれども、この会議の改革工程表の記述がありました医療 保険制度との関係での論点で、高額療養費制度の基準の見直しというものがあります。これに関して、報告書ないし改革工程表の記述に即した形で、今般、基準の引上げに向けた議論が進められているものと理解しております。この点につきましては、まず、本会議の報告書の中でも強調された、負担能力に応じた負担という原則に沿った形での見直しが行われることを期待いたしますし 恐らくそのような方向で議論が進められているものと理解しております。

他方で、高額療養費制度は、被保険者が医療を多く必要とする際に多大な費用の負担を負うことがないという意味で、原則3割という比較的大きな一部負担割合を有する日本の医療保険制度にとっては、その存在意義にも関わる重要な制度でもあると思いますのでこの点について十分な考慮が行われつつ、医療保険全体における給付の在り方を視野に入れた形で議論が行われるということを期待いたします。(p.13)

注:太字強調は著者によるもの

改革工程でございますけれども、改革工程に記載のある給付と負担に関 係する各種項目はいずれも重要な課題です。例えば制度のメンテナンスが長い間実施されていないことで、サービス利用者の実効負担率の低下などを招いている高額療養費制度の在り方などについては、ぜひともスピード感を持って改革に取り組んでいただきたいと思います。

また、来年以降も見据えれば、年齢での線引きではなく、高齢者を含めて負担能力に応じて負担を分かち合う応能負担の制度に抜本的に転換していくべきです。こうした観点からは、後期高齢者医療の2割負担、3割負担の範囲見直しなども重要な課題となります。(p.19)

注:太字強調は著者によるもの

昨今、現役世代の負担の軽減ということで高額療養費制度が注目を浴びているところかと思います。高額療養費制度はもちろん何かあった場合のセーフティーネットとして極めて大切な制度であると思います。ただ、確率的に発生します高い自己負担、支払いに対して補助という制度の趣旨を考えますと、ここ10年のように高額な薬剤が次々と収載され、自己負担の分布が右にシフトするということが起こっておりますので、そういう状況の下ですと、自己負担の上限というのはある程度引き上がるのは妥当であり、かつ自然であると考えております。

加えまして、制度としても高額療養費については年齢ごとに区分されていたところが多かったわけですが、近年の制度改正でだんだんと年齢による区分から一本化に近づいてきているというところでございますので、そうした方向での見直しというのを期待したいかなと思っております。

高齢者の場合には特にですけれども 、新しく収載された年間300万円の認知症治療薬も月8,000円になるケースがあるということではございますので 、やはり多くの人は公的保険の役割というのをどう考えているのかなかなか分からないところ もございますけれども、公的保険の役割をある程度超えた補助ではないかという懸念がございますので、その辺りの年齢によって変わる制度の見直しというのは必要かなと考えます。

やはり保険の主体と高額療養費の在り方というのには、ある種の牽制関係のようなものが働く必要があるということかと思いますので、そうした制度の片面だけ見るのではなくて、複眼で見ていただくように運営制度の設計というのを心がけていただきたいということです。そうした望ましい支援をつくる中で、結果として現役世代の負担の軽減につながるということであればよいことだと考えるところです。(p.23)

注:太字強調は著者によるもの

加えて、負担軽減という話になりますと、これまでにも何人かの委員が御指摘されていたように、高額療養費についても当然としてメスを入れるべきだと思います。大事な仕組みではあるのですけれども、負担の観点から見ると、高額療養費の適用を受ける方が増えるにつれて実行負担率というものが医療保険財政全体で下がってきていて、実効負担率が下がってくるということと連動して保険料負担も増やさざるを得ないことになってしまっていて、そういう意味では、高額療養費もきちんと見直しを進めていただくということが給付の効率化と併せて必要になってくるかと思います。(p.26)

注:太字強調は著者によるもの

それから、2つ目は、今日も多くの方が触れておられましたが、高額療養費の関係でございますけれども、これは当会議で私も発言をしてきました。この高額医療費について言えば、応能負担という観点から言いますと、所得に応じて一定の階段はつけてもいいと思いますけれども、これは物価、それから、賃金の上昇という経済環境の変化と整合性を踏まえながら、一定の所得に応じた階段はつけていいと思いますが、やはり一番上の自己負担限度額の上限の引上げが必須だと思っています。

釈迦に説法ですけれども、上限額が今のような形になったのは2015年ですから、9年前ということですが、その後、デフレ脱却ということの取組で継続的な賃上げ、特に最近の大幅なベースアップ、それから、株価上昇を通じた資産効果の実現、それから、私も年金受給世代ですけれども、年金額も額面でプラスといった大きな変化があるので、この10年間で世代を問わず世帯全体の所得は着実に上昇しているという一方で、そういうことになっておりますので、この経済環境の変化を踏まえて制度の見直しを早期に行わなければいけないと考えているのですが、最近、私、実際にどういうふうになっているか詳しくは分かりませんけれども、新聞で出ている報道を見る限りは、この高額医療費の見直しについていろいろな動きをされているのではないかと思っておりますので、ぜひこの自己負担限度額の上限の引上げは頑張って実現していただければと思っております。期待をしているところでございます。(p.27-28)

注:太字強調は著者によるもの

特に本日複数の委員から言及のございました高額医療費の見直しにつきましては、持続可能な医療保険制度の構築に向けて負担能力に応じた負担を求めるという観点から、速やかに検討に着手していただければ、と考えております。(p.30)

注:太字強調は著者によるもの

注目すべきは、議題や資料には入っていなかったにもかかわらず(それは最初の委員発言でも明言されている)、これだけの数の委員が、「全世代型社会保障構築会議」という重要かつメディアにも注目される場で、示し合わせたかのように高額療養費制度について詳しく言及していることだ。これは、2024年度末のより具体的な政策形成に向けて、事務局側から何らかの形で発言依頼があったと考えることが自然である(これは、後述する社会保障審議会の医療保険部会の資料や朝日新聞の報道からもある程度裏付けられる)。

2024年11月21日-12月12日までの社会保障審議会医療保険部会

その後、この全世代型社会保障構築会議の「問題提起」を受ける形で、2024年11月21日-12月12日までの4回の社会保障審議会医療保険部会において、高額療養費の引き上げについて議論がされることとなる。

それぞれの部会での議論はここでは取り上げない。

しかし、ここで特筆すべき点が二つある。

第一に、上述した全世代型社会保障構築会議における「問題提起」(11月15日)から医療保険部会における高額療養費の引き上げ案の議論開始(11月21日)まで、わずか6日しか経過していないということだ。このわずか6日の間に、高額療養費制度の改革についての資料が作成されたとは考えにくい。当然、何かしらのシナリオや調整があったと考えるべきだろう。

(なお、こういったプロセスは「中の人」からすると当然とも感じられるかもしれないし、私もこういうプロセス自体が常に悪いとは思わない。ただし今回の政策形成プロセスを理解するためには、明示化されるべきポイントだと考える。)

第二に、こちらのほうがより重要だが、この4回の医療保険部会では、最後の12月12日(第189回)においても、具体的な高額療養費引き上げ案は提示されていなかったということだ。資料として提供されていたのは、図表14や図表15のような、改革案の「イメージ」に過ぎないものであった。

出典:厚生労働省保険局(2024)「医療保険制度改革について」(令和6年12月12日 第189回社会保障審議会医療保険部会 資料2, p.9)

出典:厚生労働省保険局(2024)「医療保険制度改革について」(令和6年12月12日 第189回社会保障審議会医療保険部会 資料2, p.16)

2024年12月25日の「クリスマス大臣合意」

そして、医療保険部会での具体的な議論を得ないまま、舞台は有識者会議や審議会から政治の世界に早くもシフトし、一気に「大臣合意」へと至る。11月26日で医療保険部会で議論が始まってから1か月もたたない、12月25日のクリスマスである。

このあたりから、マスメディアでの報道も始まる。

来年度予算案の決定に向けた福岡厚生労働大臣と加藤財務大臣との折衝では、医療費が高額になった患者の自己負担を抑える「高額療養費制度」を見直し、来年8月から、ひと月あたりの負担の上限額を引き上げることが決まりました。

「高額療養費制度」は、高額な治療を受けた場合に、患者の負担が重くならないよう年齢や年収に応じて、ひと月あたりの医療費の自己負担に上限を設けているものです。

25日の協議では、現役世代の保険料負担を軽減させるため、制度を見直して来年8月から上限額を引き上げることが決まりました。

なお、この12月25日の厚労大臣と財務大臣との合意(以下、「クリスマス大臣合意」と呼ぶ)について、12月27日の朝日新聞の記事では、以下のような興味深い記述がある。

背景には、子ども関連政策に向けた「宿題」がある。

昨年末に決めた「こども未来戦略」は、児童手当の大幅拡充など年3.6兆円規模。うち1兆円は「支援金」として公的な医療保険料とあわせて徴収する。代わりに政府は「実質負担ゼロ」を掲げており、23年度から6年間で1兆円分の社会保険料削減を約束した。

高額療養費制度は、公的医療保険の「セーフティーネット」として機能している。厚生労働省内にも「できれば手をつけたくない」(幹部)という声があった。だが、法改正を経ずに閣議決定で制度改正できることから、医療費の窓口負担増などよりも政治的ハードルが低いとみられ、削減項目として選ばれた。

夏ごろには厚労省幹部が腹案を作成。衆院選後に第2次石破内閣が発足すると、調整に動いた。与党の要請を受けて上げ幅を緩和し決着させた。

注:太線強調は著者によるもの

この記事が事実であれば、夏ごろに厚労省が描いたシナリオに沿って、11月15日の「全世代型社会保障構築会議」で複数の有識者委員が「問題提起」をし、その後、医療保険部会の委員たちが「議論」をし、そして「クリスマス大臣合意」に至ったということだ。

(2025年2月5日追記:読者の方からの指摘で、2024年6月27日の毎日新聞に、「高額療養費制度見直し、協議段階で「ノー」 骨太の方針「負担増はダメ」」という記事(有料)が掲載されていたことを知った。この記事では、厚労省は6月21日の「骨太の方針」に高額療養費制度の見直しを記載したかったが「首相官邸からノーを突き付けられた」(厚労関係者)ことや、それでも年末の予算編成での見直しの筆頭格が「法改正が不要な高額療養費の見直し」であることなどが記載されている)

なおこの12月25日時点でも、高額療養費の見直し案の詳細(例えば多数回該当での上限額など)を報じているメディアはほとんどなかった。私が知る限り、ネットメディアで年内の時点で詳細な資料を掲載したのはGemMedの以下の記事だけである。ここで初めて、図表3で示したような、高額療養費見直し案の姿が明らかになった。

2025年1月23日の社会保障審議会医療保険部会

そして、「クリスマス大臣合意」から約1か月後、2025年はじめての医療保険部会において、「クリスマス大臣合意」で提示された改革案が示される(冒頭の図表3)。これが、私が確認した唯一の、現時点(2025年2月2日)での政府サイトに掲載された高額療養費引き上げ案の詳細である。

(2025年2月5日追記:読者の方からの指摘で、財務省の政府案閣議決定(令和6年12月27日)の令和7年度予算政府案の「令和7年度社会保障関係予算のポイント」のpp.17-18に、高額療養費引き上げ案の詳細が記載されていることを確認した)

(なお医療保険部会自体は、2024年の12月19日と26日にも開催されているが、おそらくそこでは高額療養費は議論されていない。議事録は2025年2月2日現在でまだ公開されていない)

5.今回の改革案を政府はどのように正当化しているのか

最後に、今回の大幅な引き上げ幅を政府・厚生労働省はどのように正当化しているのかを1月23日の社会保障審議会医療保険部会の資料で見てみよう。

図表16の「考え方」には、以下のような文言がある。

前回見直しを行った約10年前からの平均給与の伸び率が約9.5~約12%であ

ることを踏まえ、平均的な所得層の引き上げ幅を10%に設定

出典:厚生労働省保険局(2025)「高額療養費制度の見直しについて」(2025年1月23日 第192回社会保障審議会医療保険部会 資料2)p.1

しかし、たとえ平均給与の伸びが10%であっても、各年収区分は定義上固定されているため、年収区分内の人の平均所得が10%伸びるわけでない。「給与が10%伸びたときに自己負担上限額も10%伸びるように設定する」というのであればまだ理解できるが、ここでの理屈はそのようなものではない。

もう少しわかりやすく説明すると、この資料における「考え方」は、「平均年収の伸びが10%であったので、年収が500万円の人の自己負担上限額の引き上げを10%とする」と言っているようなものだ。これは「詭弁」の類であり、政府資料にここまで理解困難な「考え方」が掲載されることは、私の知る限りでは、ほとんどない。各省庁とも、自省の主張に沿う形でデータを見せたり考え方を提示することはあっても、このレベルの理解困難な「考え方」が提示されたのを見たことはない。

この「考え方」は、もしかしたら、上記で引用した有識者の発言や近年の物価上昇などを意識した上で、「物価や平均所得の上昇への対応」というニュアンスを出したかったのかもしれない(追記:医療保険部会での委員の発言でも、この推察を裏付けるような発言がある。例えば12月12日資料の「今回の見直しでは、直近の賃上げ状況も踏まえて引き上げを実施すべき」(p.1)という発言など)。

しかし、物価や平均所得の上昇への対応は、「年収区分を細かくすることによって、所得上昇に比例する形で自己負担上限額が上昇するようにする」という方法や「物価上昇率と同じ分だけ全年収区分における自己負担上限額を引き上げる」という方法で対応するほうが合理的だ。(後者はそれでも議論の余地があると個人的には考えているが、まだ理解はできる)

(追記:「物価上昇率と同じ分だけ全年収区分における高額療養費自己負担上限額を引き上げる」ことに議論の余地があるのは、これはいわば、「所得は変わらないのに物価が上昇して大変」という状況を公的医療保険の中で政策的に再現することになるからだ。 そもそも所得増に応じて自己負担上限額が増加する仕組みがあれば、所得税のブラケットクリープと似たような原理で、所得上昇は自動的に自己負担上限額の上昇につながる。そしてそれは、政策的な妥当性はともかくとして、物価上昇や所得上昇に対応した(自動的な)自己負担増と解釈できる。)

すくなくとも、物価上昇や平均所得の上昇は、今回のような「年収区分ごとに約10%引き上げる」ことは正当化しない。このような理解困難な「考え方」を提示するくらいなら、正直に「保険料を一人当たり年間約1100~5000円(月々約90~420円)抑制するために、平均的な所得階層における引き上げ率を10%にします」と書くほうがまだ良かったのではないか。

また図表16の下側には、「参考」として、過去の見直しで「報酬月額の25%となるように自己負担上限額を設定」とも書いているが、これもどういう意味で参考になるのか不明である。

6.おわりに

最後に、今回の改革案の問題点と、高額療養費が本来目指すべき方向性について簡単に言及する。

まず、今回の高額療養費引き上げを巡る政策形成には3つの大きな問題点があると考える。

第一に、自己負担上限額の引き上げ幅が高く、現行制度でもすでに家計破綻的な高額の治療費を支払っているがん患者などに対して、さらに過重な負担を強いる可能性が高いということだ。がん患者だけでなく、公費負担医療制度の対象となっていない病気(指定難病以外の難病など)を抱えており、継続的に高額の治療費を負担し続けている人々にとっても、非常に厳しい改革案となっている。

第二に、政策決定過程が拙速であり、議論自体も不十分で不合理ということだ。上述したように、今回の改革案は、2024年11月15日の全世代型社会保障構築会議において、突如として複数の有識者から「問題提起」がなされ、具体的な改革案が提示されないまま社会保障審議会医療保険部会で「議論」がなされ、12月25日のクリスマスには大臣折衝で「合意」がなされた。メディアでも改革案を詳しく報道しているところはほとんどなく、誰もがアクセスできる政府のウェブサイトに改革案の詳細が出てきたのは、私が知る限りでは、2025年1月23日の医療保険部会が初めてである。つまり、現在でている改革案は、医療保険部会で議論されて決まったのではなく、決まったものが事後的に医療保険部会に提示されたに過ぎない。さらには、上述したように、そこで提示された「考え方」は、理屈として理解困難なものとなってしまっている。

(2025年2月5日追記:すでに述べたように、2024年12月27日の財務省の令和7年度予算政府案の「令和7年度社会保障関係予算のポイント」のpp.17-18に高額療養費引き上げ案の詳細が記載されているため、「2025年1月23日の医療保険部会が初めて」ではない)

第三に、今回の政策決定過程において、政策の影響を受ける人々(がん患者など)が政策決定に参画したり、意見を述べる場がまったく設けられなかったことだ。これはもっとも重大な問題点だと私は考えるが、政策の影響を受ける人々の声も聞かず、詳細な実態調査やデータ分析もなく、実質的な検証や利害調整が十分になされないまま、形式的な議論だけで政策形成が進んだのが今回の実態と考えられる。

第二と第三の問題点については、今回と同様、大幅な自己負担引き上げ案が提示され、その後、事実上の撤回となった2013年の難病患者の公費負担医療の改革論議と比べても、さらに質の低い政策形成プロセスであったと言えるだろう(2013年の難病政策の政策形成過程については渡部・安藤(2019)を参照)。

次に、高額療養費制度が目指すべき方向性について、簡単に意見を述べたい。

第一に、今回の改革案については、年収区分の細分化は重要だが、引き上げ案は凍結・延期すべきである。個人的には引き上げ案は廃止すべきだと思うが、それが難しいにしても、いったん凍結・延期し、議論をやりなおす必要がある。そして、全世代社会保障構築会議や社会保障審議会医療保険部会でも、もう一度、より詳細なデータや改革案、そして今回明らかになった患者団体の声などを踏まえて、医療保険の自己負担のあり方についての検討を一からやり直すべきだ。

第二に、多数回該当をさらに拡充させるか、あるいはよりシンプルな年間上限額の設定を設けるべきである。その際、年間上限額を基準年収(前年や前々年の年収)に基づく可処分所得の10~15%に留めるなど、家計破綻や経済的苦境を防ぐための合理的な上限額を設定する必要がある。たとえ現行制度以上の給付増となる年間上限額が設定できないにしても、現行制度と変わらない水準の上限額を維持した上で、年収区分の細分化や年収区分ごとの年間上限額の提示など、より見通しのよい制度設計を模索する必要がある。また、所得の急減によって、可処分所得に対する治療時の自己負担の割合が高水準となってしまった世帯に対しては、事後的な還付を行うなどの工夫も検討の余地があるかもしれない。

第三に、どのような制度設計をするにせよ、様々な利害関係団体(追記:とりわけ患者団体)の政策決定プロセスへの参画を進めるべきである。それがどうしても難しいというのであれば(そのようなことはあってはならないと思うが)、せめて、意見表明の場を設け、時間をかけて議論や合意形成を行う必要がある。

2025年2月2日現在、この高額療養費の引き上げ問題がどのように決着つくのかは未だ分からない状況だ。政府・厚労省が、この引き上げ案の凍結へと舵を切ることを祈っている。

参考情報(患者団体の動き)

今回の論考では取り上げられなかったが、今回の高額療養費引き上げ案に対しては、全国がん患者団体連合会(全がん連)から要望書やアンケートのとりまとめなどが出されている。

「高額療養費制度における負担上限額引き上げの検討に関する要望書」(2024年12月24日)

「高額療養費制度の負担上限額引き上げ反対に関するアンケート取りまとめ結果(第1版)~3,623人の声」(2025年1月20日)

その他の患者団体からも声明が発表されている。

「高額療養費制度における負担上限額引き上げに関する要望書」(日本難病・疾病団体協議会(JPA) 2024年12月27日)

「高額療養費制度における自己負担上限額引き上げに対するいずみの会の見解」(慢性骨髄性白血病患者・家族の会 いずみの会 2025年1月4日)

また、全がん連、JPA、いずみの会による署名活動が行われている。

【緊急署名】「高額療養費制度引き上げ反対」石破首相・福岡厚生労働大臣にがんや難病患者・家族の切実な声を届けたい