2024年12月期 通期決算説明会を開催しました

こんにちは、メドレー広報です。

2月14日(金)に2024年12月期通期決算発表を行い、同日16時より報道関係者向けに決算説明会を開催しました。こちらは、その内容についての書き起こしになります。

業績ハイライトと中期目標の進捗について:代表取締役CEO 瀧口浩平

皆さま、本日はご多忙の中、当社の通期決算説明会に、ご参加いただきましてありがとうございます。メドレーの代表の瀧口と申します。

まず、昨年のこの時期に開催したFY23の決算説明会にて触れた通り、当社の中期目標の前提には社会課題があります。2025年問題、医師の働き方改革、賃上げ対応などの影響により、対応に苦しむ病院や介護事業所の倒産も進んでしまっており、日本各地において、地域の医療介護が脅かされてきています。財源や人材が限られる中ですので、医療介護事業者のTech経営力の引き上げがない限り、日本の医療介護体制は存続が出来ないかもしれません。当社としては、まずは安価で効果的なサービスを、規模も種類も早く伸ばそうという意気込みで経営しています。私を含め、激務の役員も増えてしまっていますが、日本の緊急事態に緊張感をもって取り組んでいます。

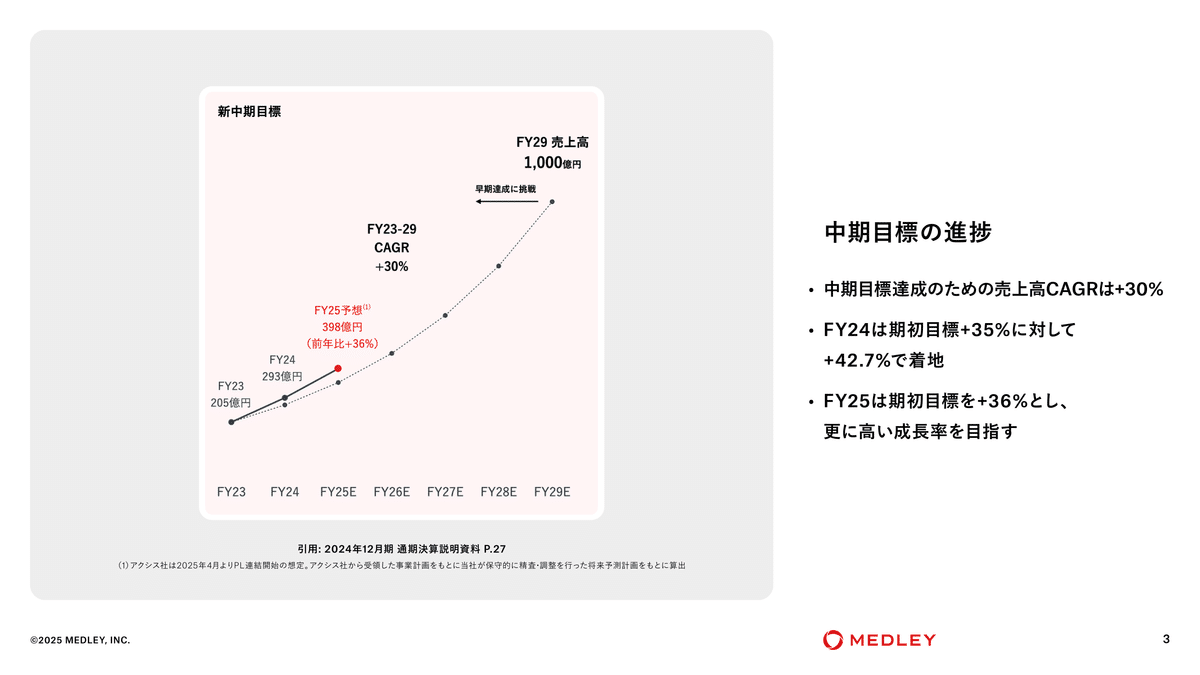

当社は昨年発表した中期目標期間の売上高CAGRを+30%設定しています。昨年のスピード感としては、期初に売上高成長率として+35%を掲げていましたが、着地としては+42.7%となり、スピーディーに推進できています。願わくばもう少し前進したかったところですが、競合各社と同様に当社も想定外の逆風を受けた中では精一杯でした。

FY25の期初ガイダンスは、昨年と同水準の+36%としていますが、昨年同様に期中の施策によって更に高い成長率を目指していきます。

人材PFについて

人材PFでは、グッピーの合流が、昨年の最も大きな変化です。統合プロセスに機動的かつポジティブに動いてくれたグッピーズ社メンバーのおかげもあり、PMIは順調で想定より短い回収期間で資金回収となりそうです。

ジョブメドレーは、祝い金・勤続支援金の規制への対応として、勤続支援金の受付は終了しておりますが、勤続支援金終了によって増加しうる採用隠蔽の抑止対応のために、2025年4月応募分からサービス単価は10%超の値上げすることになりました。規制の背景にある課題は対処すべきものとして当社も省庁と共通見解でしたが、当社としては事業者に負担を生まない他の着地方法を望んでいました。然し乍ら、政府の方針に従い、速やかに対応を決めました。

医療福祉分野の人材不足は、更に悪化している印象です。昨年はカラダノート社と一緒に、出産を期に離職し、資格を持っているが働いていない医療福祉従事者の掘り起こしの施策を発表しました。また、当社独自でもスクール事業や奨学金など、有資格者を増やす動きを微力ながら推進しています。医療福祉分野の賃金は、多少の賃上げがなされたものの、昨年の他産業の賃金上昇と比較すれば非常に限定的な状況であり、他産業への人材流出の危険性があると考えています。今年もジョブメドレーアカデミーで早期のオンボーディングを支援したり、政府が推し進める加算取得を促したりしながら、医療福祉を人材面から支えていきたいと考えています。

今期は、人材PFにおいて、新サービスをリリース予定です。発表はもう少しお待ち下さい。

医療PFについて

当社の事業ポートフォリオの考え方としては、人材PFが第一の矢とすれば、医療PFが第二の矢です。

第二の矢である、医療PFでは、これまで自社開発及びM&Aを通じたプロダクトラインナップの拡大を進めてきました。外部からは狙いやシナジーが分かりづらい部分もあったと思いますので、今期は医療PFのFY29に向けた成長ストーリーについて皆様にも確信いただけるよう進めてまいります。

当社のSaaS群を使うことで、診療所や調剤薬局や歯科診療所は、患者との接点を総合医療アプリで持つことができます。総合医療アプリは、オンライン診療・服薬指導だけでなく、対面の予約や処方箋の事前送信、お薬手帳や決済などの機能にも対応しています。こうした業種横断的で機能が豊富なアプリは、実現難易度が高く、短期的な収益性も高くないため、市場に見当たりません。病院領域も昨年取得した@linkのノウハウを活かして今後進めていくことになるでしょう。

当社はこの立ち位置の特殊性を活かして、メドレーの医療PFのSaaS群を各業種の経営者や現場のプロフェッショナルの皆様に業界で最も価値あるプロダクト群として選ばれるように進化させていきます。まだ言えることも多くないのですが、今年力を入れるのは、「かかりつけ機能」と、「AI活用」です。より安価なプランの導入も進めて、顧客カバレッジを拡げることも検討しています。

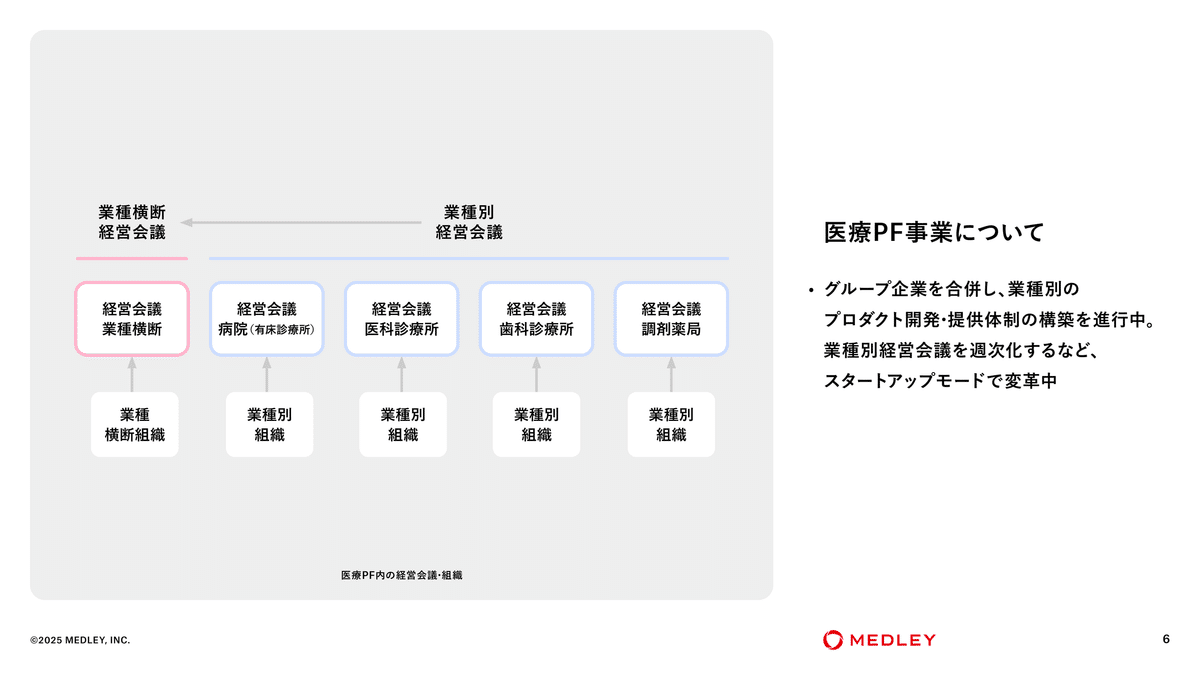

後半に説明するようなグループ企業の合併を伴う難しい年でもありますが、その中でスタートアップモードを進めるために、私自身も今年の1月から医療PF本部長としてハンズオンしています。このため、今期は7-8割程度は、日本国内で働く予定です。早速、業種別に経営会議を設けて、週次で意思決定機構を回し始めました。体制変更により、要所に適切なリーダーが不足している状態でもあり、まだ私も既存リーダー陣も変化対応にバタバタしていますが、4月には一定程度は統率の取れた新体制ができると見込んでいます。

海外展開及びその他の新規開発サービスについて

Jobley(海外展開)

Jobleyについては、現在想定している顧客基盤の積み上げとプロダクト及びオペレーションの改善が進めば、歯科分野ではFY26には黒字を出せる状態になると予想しています。今期は、フィリピンでのオペレーションの拡大再生産を進めながら、USにおける他業種及び大規模法人向けのテストマーケティングを行う予定です。既に中々強いチームができてきているため、今期の私の介入時間は限定的に留めるつもりですが、会社として海外展開へのアクションはやや強める方針です。

早期資金サポート

ヘルスケア分野では、規制や診療報酬・介護報酬・調剤報酬の変更により、一時的、または恒久的に事業者の業績が悪化するケースがあります。他にも、分院などを開業する場合や設備投資を行う場合は早期の資金ニーズが生じます。これらを踏まえて、2023年にファクタリングの小規模の企業をグループ化していました。当事業のFY24のQ4の売上高成長率はYoYで+55%と加速していますが、今後もこの領域は力を入れていきます。そのため、本年1月にブランドリニューアルを行いました。

当社のSaaS顧客のうち、医科診療所領域は全顧客が自社レセコンに移行済であり、歯科診療所領域でのレセコン提供も増えてきています。調剤薬局領域でも、1月にM&Aを公表したアクシス社が開発を終えてテストマーケティングをしているフェーズとなっています。これらのレセデータを活用すれば、少なくとも確定債権分については速やかにリスク少なく支援することが出来ますし、長期でも信用スコアを設定しやすくなります。このようにSaaSの接点を活かしたビジネス構築に取り組んでいきます。

グループ内の事業再編・組織再編について

FY25はグループ会社の統合や事業の整理も行っていきます。統合の狙いは、グループの想いを一つにし、医療介護の現場が直面している課題に機動的にアタックしていくためです。これには副次的な効果が多く見込めます。例えば、グループ各社間の採用力の差を無くすことに繋がります。一人当たりの採用費用や組織強化スピードを改善したり、財務・法務・人事・ITでのペーパーワークを大きく削減できるでしょう。セールス・マーケティング側面では、複数プロダクトを一つのチームで扱えるようになることは当然効率的になります。

先ほどお話ししたように、医療PFでは、業種別の経営会議を設けたため、それに従って組織統合は進めていきます。

M&Aで承継した一部の事業については、新中期目標期間及びその次に想定している事業展開のビジョンともアラインしないため、より適切なオーナーに譲渡しています。数字だけで言えば、こうした譲渡が無かった場合、FY25のYoYの売上高成長率は更に+3%、EBITDAマージンも若干プラスにできました。一方で、中期目標期間の時間軸においては、このポートフォリオ調整を行うことが、株主価値及び顧客価値に寄与すると確信しています。

新経営体制について

私からの説明の最後は、新経営体制についてです。

経営の計画・執行

執行役員(取締役兼務)体制は、既存役員の続投をベースに、CHROとして元ビジョナルの竹内氏を招聘しています。ハイレベルのテクノロジーバックグラウンドで、実行力の高い経営者をCHROとして招聘することで、Tech経営力を高め、AIの高度活用を含めた次世代の組織づくりを進めたいと考えています。日本の人事はデータ活用文化がない企業も多いので、データ・ネイティブな人事組織を作っていきたいと考えています。現在、中期目標達成時の社員数は、4000名程度を見込んでおりますが、より少人数で実現できる可能性も探求してみたいと考えております。メドレー史上初のCHROタイトルとなります。

社内登用として人材PFのVPoEに倉林氏を選任しています。将来的なJobleyの開発組織との統合を含め、より大規模で効率的な組織作りを進めていくことになります。また、執行役員には、3/1付でもう1名外部から登用予定することが指名報酬諮問委員会を経て内諾しております。

経営の監督

新任取締役候補としては、事業・人事・グローバル戦略の強化を目的として、業務執行取締役として、ただいまご紹介した竹内氏に加え、迫力のある社外取締役を3名選任したいと考えております。五十音順にご説明します。

瓜生氏は、投資銀行バックグラウンドであり、現在はNECのCIO(Chief Investment Officer)をなさっています。アドバイザーとしての立場だけではなく、日本のインターネットベンチャーの経営の立場で、海外M&Aをリードされていました。この希少な知見を活かし、当社の今後のM&Aの際のリスク予測やモニタリングでは特に厳しい目で監督いただきたいと考えております。ビジネスMTGでご一緒したこともありますが、瓜生氏の仕事捌きは惚れ惚れするほどで、弊社の執行役員も沢山学びを得られるでしょう。一部の議案では現職とのコンフリクトの観点で、議論自体に参加できないものも発生するかもしれませんが、それを差し引いて余りある貢献を頂けるものと考え、この度候補者として選出させていただきました。

木村氏は、起業家・投資家で、現在グノシーを率いています。グノシー社の持ち分対象子会社であるslice社はインドの代表的なフィンテックアプリを提供する企業でしたが、銀行と合併するなど戦略面でも注目されています。木村氏は、目利き力や戦略視点が突出している、40代を代表する日本人投資家の一人ではないでしょうか。当社も、未上場時に投資いただいており、アップサイドを追うための事業計画作りなど何度もディスカッションやコーチングをしていただきました。退任予定の古谷昇取締役の強い推薦もあり、この度候補者として選出させていただきました。

松本氏は、ラクスル社の創業者であり、現在は熱量高くジョーシス社を率いています。ラクスル社は、当社と創業年と創業者の年齢が同じで、創業時のオフィスも2つ隣のビル、企業規模も似た状態が続きました。ラクスル社とは役員陣が長年情報交換させていただいていました。メドレーの海外展開の方針が定まるまではジョーシスのようにスピンアウトするプランも社内では複数回議論していました。結果として、海外展開についてはラクスル社と当社は大きく異なる道筋を選びましたが、異なる道筋でグローバル戦に取り組む松本氏の視点は当社にとって非常に示唆に富むものであるため、この度候補者として選出させていただきました。

このように、今年も例年以上にワクワクするような変化があり、激務を前提としたような計画となっています。それでは、私のパートが長くなりましたが、CFOの河原にバトンタッチいたします。

「2024年12月期 通期決算説明」:上級執行役員CFO兼 取締役 河原亮

CFOの河原でございます。本日はお忙しい中ご参加いただきありがとうございます。私の方から、通期決算の内容の説明をさせていただきます。

まず、FY24のQ4についてです。

FY24のQ4の売上高成長率は、前年同期比で+52%となりました。医療PFは想定していたとおり、61%の成長率となりましたが、人材PFで採用単価の低下や入職の遅れがなどが発生しました。

Q4の全体のEBITDAマージンについては8%となり、前年同期より改善しております。セグメント別については、人材PFにおいて、ほぼ昨年並みのマージンとなりました。医療PFについて、売上増加やレセコン内製化の影響等によって、マージンは改善しております。

次に、FY24の通期についてです。

中期目標に対しての進捗は順調であるものの、Q4の影響もあり、単年度の業績予想は各指標で若干の未達となりました。上場以来初めてのことですので、こちらの要因については、この後、別のスライドで詳細を説明させていただきます。

業界全体の逆風の中、FY24通期の売上高は、高い成長率を継続したものの、業績予想をわずかに下回る着地となりました。売上総利益も高成長を継続しています。トップラインは、新中期目標を前倒しするペースを実現しています。

FY24通期のEBITDAは、業績予想を下回りましたが、医療PFについては初の通期黒字化を達成しました。EBITDAについても新中期目標に向けて順調に推移しています。

続いて、FY24の通期業績が予想に対して未達となった理由を、要因毎にご説明します。

1点目は、市場環境に関するものです。医療ヘルスケア業界では、昨年夏頃に求職者の動きが鈍化しました。競合各社の決算を御覧頂いても、各社がマイナス影響を受けている状況が確認頂けると思います。背景としては、全産業と比較すると軽微ではありますが、ヘルスケア業界全体で賃上げが発生しており、業界内での転職意向が少し落ち着いたものと思われます。補足情報としては、先程瀧口も申し上げたように、医療福祉従事者の他産業への流出はデータが十分ではありませんが、医療ヘルスケア産業として警戒すべきことです。市場のマイナス影響に対して、弊社では各種施策により、早期のリカバリができたものの、通期決算に対しては一定の影響が残りました。

2点目について、勤続支援金をめぐる規制強化に対して、想定していなかった対応コストが発生したため、成長施策の一部を諦めざるを得ない苦しい判断もありました。

3点目ですが、DNSトラブルにより、8月末にジョブメドレーの提供を1-2日間中断したことや、入職の遅れによるものです。こちらは昨年の修正予想時点と比較するとネガティブな変化であり、約1.2億円の影響がありました。

4点目はリソース分散です。グッピーズ社をはじめとした大型M&AのPMIによるリソース分散により、業績改善施策が十分にとれませんでした。

5点目は、業績予想公表時点と比較して、費用が上振れしたことです。採用活動が例年より進捗し、採用諸費・M&A関連の一時費用・社員数増加に伴うオフィスの拡張費用などの費用上振れが発生しています。一つひとつは大きくありませんし、中期目標に対してはむしろポジティブな話ですが、単年度決算についてはネガティブでした。弊社は、短期利益よりも長期キャッシュフローの最大化、中期目標達成の前倒しを優先する方針ですが、予想を外してしまったことは強く反省しており、改善いたします。

先程の1点目の市場環境に関連して、補足させていただきます。FY24は、年央に求職者の転職意欲の一時的な鈍化が発生し、応募数や採用決定数が影響を受けましたが、各種施策によって回復しています。また、職種ミックスの変化による平均単価の減少が年末発生しましたが、こちらについても足元回復しております。

これらの反省や対策を踏まえて、FY25の通期業績予想の前提については、事業譲渡や子会社合併による一時的なコーポレート組織、事業組織への負荷を一定織り込んでおります。

FY25の期初予想は、アクシス社の連結を含め、売上高成長率は35.8%、EBITDAマージンは14.3%とします。今年度は、より安全な見通しとコントロールを目指します。

ここまでがサマリですが、事業別にも状況をいくつか触れさせていただきます。

まずは人材PFです。顧客事業所数の過去9年間の推移を示しております。2024年12月末時点で、日本の医療ヘルスケア事業所の約4割が当社のサービスを利用しており、この顧客事業所数が毎年4〜5万件ずつのペースで増加しております。FY24はグッピーズ社グループ化によって増加が約7万件となりました。

従事者会員数については、前年同期比で+26%の247万人となりました。また、スカウト通数も同じく伸長しています。

医療PFについては、医療機関の導入件数及び売上高が前年同期比で拡大しました。今四半期からグループ化したオフショア社が連結開始しており、61%の売上成長率となっております。

今後の継続的な成長に向け、事業組織の人員のみならず、事業規模拡大に応じたコーポレートの人員増強を図っています。

以上、駆け足にはなりましたが、私からの説明は以上とさせていただきます。

以上が、報道機関向け決算説明会の書き起こしです。その他詳細は、2024年12月期通期決算説明資料も合わせてご覧ください。

社会課題を解決し、医療ヘルスケアのより良い未来に向けて、今後もメドレーグループ一丸となって取り組んでまいります。