【ビジネスパーソン向け】5分程度で学ぶ!ビジネスで活かす「企業会計」入門その2(簿記を使うと何が便利なのか?)

1.この記事について

⑴ この記事の対象者と趣旨

この記事は、ビジネスの現場で使える「経営数字の知識を身につけたい!」と考えている方に向けた内容となっております。

特に「簿記アレルギー」をお持ちの方や「数字が苦手」という方に向けた内容となっており、よくある簿記検定試験など「問題の解き方」を主とする試験勉強ではなく、企業会計や経営分析などの「経営数字」でビジネスで活かせる内容のものをお伝えしていきたいと思います!

⑵ この記事の特徴

ビジネスパーソンの皆さまは「お時間」はありません!なので、【5分程度】でさっと学べるように、「原理原則」を「簡潔明瞭」に解説することを心掛けております。

2.会計(簿記)ではどのように記録されるのか?

前回の記事で、卵の購入と卵焼きの販売について家計簿的に記録・計算するとどんな問題が起こるのかを確認しました。

では、そのことを踏まえたうえで今回は会計=簿記による「複式記入」によった場合はどうなるのかを確認します。作成原理を知ることが、本当に「決算書を読めて・活かせる」ための最短距離です。面倒だと思うかもしれませんが、5分程度お付き合いください。

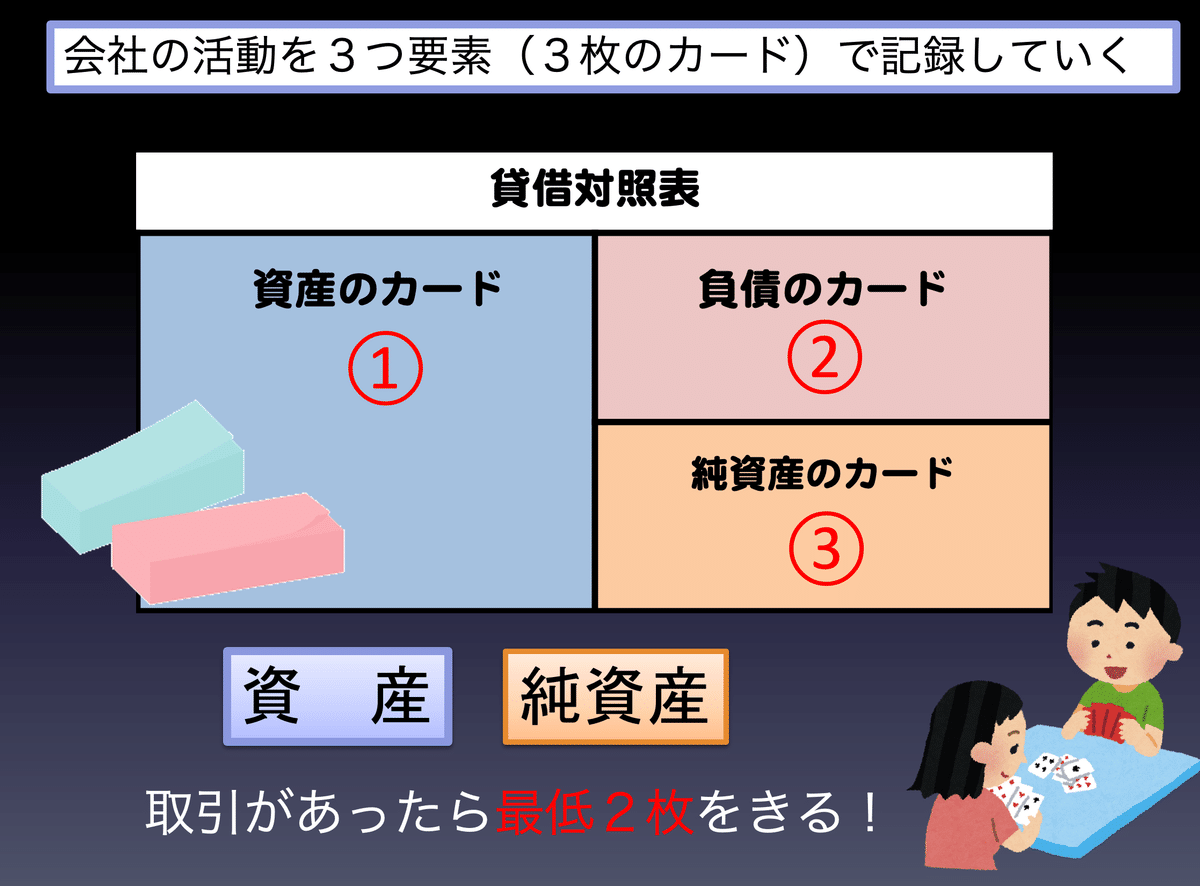

⑴ 簿記を使って記録・計算してみる

ここでは、すべての取引を3つの要素に分けて記録する方法である「単式(一式)簿記」でその仕組みをご説明します。

この方法は全ての会社の取引を①資産、②負債、③純資産という3つの要素に分けて記録をしていく方法です。イメージとして、手持ちに3枚のカードがあり、それを切るという感じになります。

お店や会社は、営業資金を出資や自己資金(③純資産に分類)もしくは借入れ(②負債)で調達し、それを事業投資に回し運用します(①資産)。

このため、3つの要素に分類し、それぞれの金額を計算して1枚の報告書にまとめれば、財産の状態を知ることのできる「貸借対照表」を作ることができます。

⑵取引の原因と結果を一度に記録する「複式記入」

前回の記事で家計簿では、問題点①として卵は記録の対象となっていないことに言及しました。これは、家計簿が現金のみの動きを記録する「単式記入」という方法をとるためです。

取引の例では、卵を100円分購入し、そのうち50円分を使って卵焼きを作って販売しています。また、残り50円分は使われずにそのまま残っています。

このような状態において、「家計簿」による「単式記入」の場合、「現金の出入り」しか記録の対象としておらず、「卵」がどうなったのかの追跡記録は行いません。

これに対して、「取引の二面性」を一度に記録する「複式記入」という記録方法があります。この方法によるならば、お金の出入りだけでなく、購入した卵も記録の対象となり、「卵が最終的にどうなったのか」追跡して記録をすることができます。

では、この方法がどんな方法か簡単にご説明しましょう。

手持ちに①資産、②負債、③純資産の3枚のカードがあると考えてください。会社の取引があった場合、その3枚のカードのうち2枚以上を選んで、左右に切り分けていきます。

ここで、何が左右なのか?という点について、会計帳簿が真ん中から左と右に分かれていると考えてください。その理由は取引の「原因」と「結果」を一度に記録するためです。

このとき、選んだカードのうち、どちらを左に、どちらを右に切るのかが問題となりますが、それにはルールがあり、貸借対照表のフォームがそのルールとなります。

貸借対照表は、左側に①資産を記載し、右側に②負債③純資産を記載するというフォームになっています。ですので、取引で①資産が増えたら左に記載し、②負債③純資産が増えたら右側にカードを切ります。

このように、複式記入によれば、上述の「卵」の例で、お金(現金)だけでなく、卵についても増えたのか、減ったのかを記録することができ、お金だけでなく、購入した卵についても、いくら分を消費して卵焼きになったのか、いくらの分の卵が残っているのかを把握することができます。

以上、これが「会計=簿記」の仕組みになります。

この記録方法は、世界共通で、我が国には明治維新以降に「西洋式簿記」として輸入されてきました。この仕組みで作られた決算書が元になり、経営判断の資料となったり、税務申告の計算基礎になったりしますので、「会計=簿記」は非常に重要だとお分かりいただけたかと思います。

では、次回、この原理で「決算書」を作ってみたいと思います!

■今回の詳しい内容はこちらで配信しております!■

⭐️ビジネスゲームを使った経営数字を身につけるセミナー⭐️

ビジネスパーソンに必須の「決算書の読み方」「活かし方」をビジネスゲームを使って体感的に楽しく学ぶセミナー(オンライン)を開催しております!