個人年金保険?高コストの甘い商品のまえに、自分も思考力がつく確定拠出年金でしょ

2023/12/11、厚生労働省でひらかれた委員会、第30回社会保障審議会企業年金・個人年金部会(合同開催)では、公的年金と私的年金についての現状の課題が話し合われました。

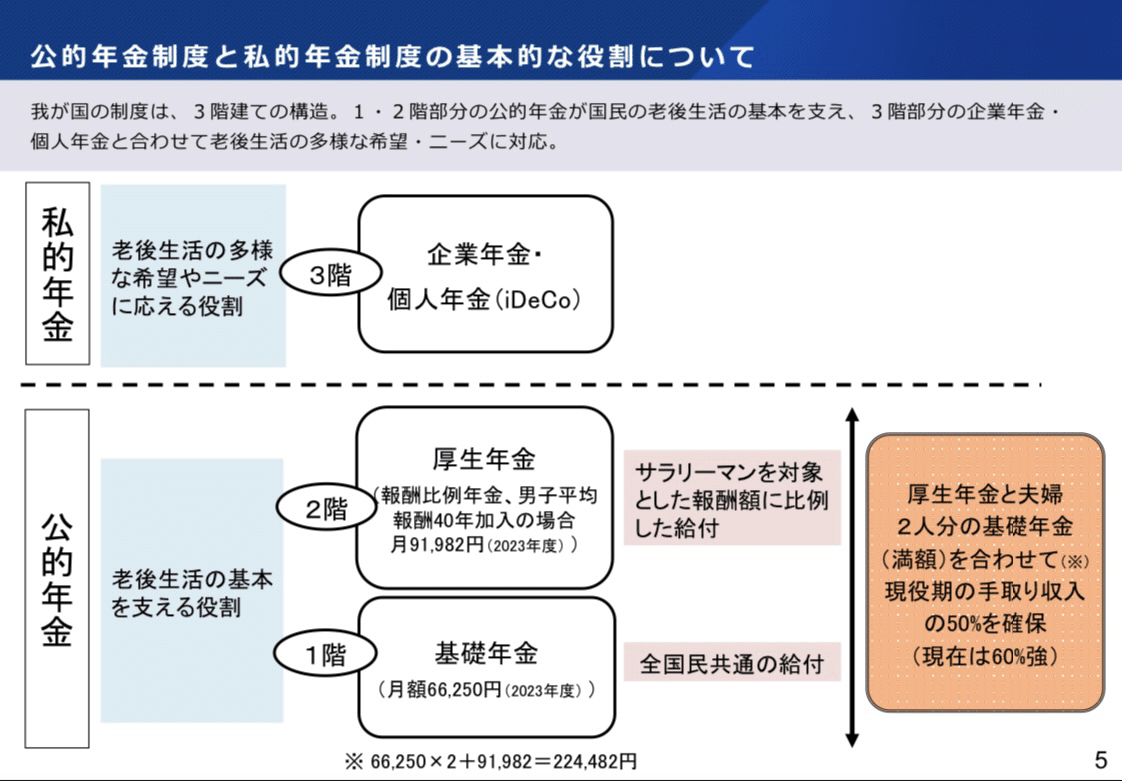

公的年金、私的年金とはなんのこと?と思われると思います。

生命保険会社で個人年金保険に入られている方は、「自分は私的年金も入っている」と思われるかもしれません。

ですが、実は、そういった生命保険会社の個人年金保険は、いわゆる「私的年金」には含まれません。

公的年金は、国民年金や厚生年金のように加入義務があります。

私的年金は「私的」とはいっても、公的年金のような強制加入ではないだけで、法律でさだめられた国の仕組みなのです。

だから、法人税や、所得税など、税金でも優遇措置がある場合があります。

資料2より

ですが、その私的年金であるiDeCoの加入者と、いわゆる民間企業の商品である個人年金保険との契約件数をみると、あれれ?となります。

iDeCoの加入者はこちら。

2022年度末で、300万人弱です。

資料2より

一方、民間の商品である個人年金保険はというと、保有契約件数が2000万件を超えています。

生命保険の動向より

(一般社団法人 生命保険協会)

この資料は保険契約件数で、ひとりでいくつもの個人年金に加入している人もいますが、全員が1人で2契約しているとしても、1000万人、iDeCoの3倍です。

iDeCoには入っていなくても、会社がやっている確定拠出年金には入っているのでは、と確認すると、企業型の加入人数も800万人強。

国のみとめた私的年金である2制度よりも、民間の商品のほうが利用者数は多そうな状況です。

民間の商品は、確かにわかりやすく説明してくれ、こまごまと世話をやいてくれます。

なぜなら、それも商品のひとつで、私たちが支払う保険料からそのコストが払えるから。

国の制度は、すすめても何か報酬があるわけではなく、国としてもそこまで個別対応できる余力はないので、どうしてもある程度自分で学ぶ必要があります。

ですが、老後が心配だから国民年金や厚生年金に上乗せしたい、と思ったら、まず検討すべきは、国が優遇措置をとってまで進めようとしている私的年金です。

やさしく説明してくれたり、あれこれ世話を焼いてくれる民間商品は、利用する前に、そのぶんのコストが保険料に上乗せされていることを考えましょう。

私的年金も利用したうえで、選ぶならば選ぶほうが良い道だと私は思います。